Una ripresa del renminbi cinese dovrebbe sostenere anche le altre valute asiatiche, offrendo agli investitori nel reddito fisso una preziosa fonte di rendimento

Il 2020 si sta profilando come un anno chiave per i mercati obbligazionari asiatici. Con l’intensificarsi dei legami commerciali e finanziari intra-regionali tra i Paesi asiatici, le singole economie asiatiche continueranno ad allontanarsi dagli Stati Uniti e ad avvicinarsi alla Cina e al renminbi (RMB).

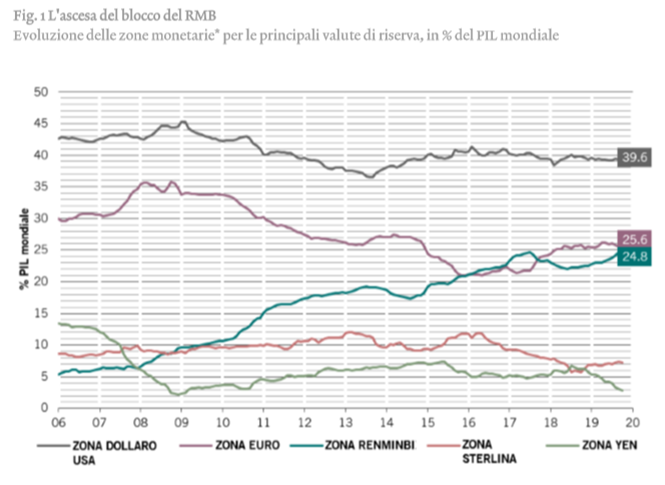

Questa zona monetaria che ruota attorno alla Cina – o blocco del renminbi, come è meglio identificata – è destinata a superare quella dell’euro nel prossimo anno, quando diventerà l’area valutaria più grande al mondo dopo quella del dollaro. Ciò dovrebbe aiutare il RMB e le altre valute asiatiche a recuperare vigore nel 2020 e oltre, dopo aver speso gran parte dello scorso anno a curarsi le ferite provocate dalla guerra commerciale.

Questo è importante per gli investitori nelle obbligazioni asiatiche in valuta locale. L’apprezzamento valutario è stato, infatti, una fonte chiave di rendimento per obbligazioni in valuta locale dei mercati emergenti nello scorso decennio, rappresentando circa un quarto del rendimento totale di questa classe di attivi.

Un destino comune

Ovunque gli investitori guardino, è evidente che a vent’anni dalla crisi delle valute asiatiche, le economie della regione stanno costruendo legami economici, commerciali e finanziari più stretti. Secondo McKinsey, il 60% delle merci scambiate dalle economie asiatiche è intra-regionale, così come il 59% degli investimenti esteri diretti. Inoltre, più dei due terzi degli investimenti asiatici in start-up è rivolto a società che si trovano nella regione.

Ciò ha contribuito a rafforzare lo status del renminbi come valuta di riferimento per l’Asia. Le economie emergenti asiatiche firmano sempre più contratti in valuta cinese, usando i depositi in RMB che accumulano in quanto esportatori netti verso la Cina. Molte economie asiatiche stanno anche considerando l’ipotesi di aggiungere il RMB al fondo regionale per le riserve in valuta estera creato dopo il crollo del 1997. Se ciò dovesse succedere, ridurrebbe ulteriormente la loro dipendenza dal dollaro.

I nostri calcoli, eseguiti utilizzando un modello di regressione valutaria, indicano che fino al 19% dei movimenti delle valute asiatiche può adesso essere attribuito a variazioni nel RMB, rispetto allo 0% del 2006.

Il won coreano si distingue come la valuta più sensibile di tutte: le nostre analisi indicano che circa il 40% dei suoi movimenti è riconducibile al renminbi. Quindi, sebbene il dollaro continui a prevalere, la sua influenza sulle valute asiatiche si è ridotta all’81% dal picco del 90% nel 2008. La nostra analisi indica anche che il blocco del RMB rappresenta già il 24,8% del PIL mondiale, di poco inferiore al 25,6% dell’eurozona (si veda la Fig. 1).

A questo ritmo, è solo questione di tempo, prima che il blocco del RMB eclissi l’eurozona e diventi il secondo blocco mondiale per dimensioni.

Una punizione ingiusta

L’importanza crescente del renminbi nel sistema finanziario internazionale dovrebbe fornire un supporto strutturale a lungo termine alla valuta.

La moneta ha subito un brusco crollo lo scorso anno, coinvolgendo nel processo al ribasso altre valute asiatiche, all’intensificarsi dei timori sulla guerra commerciale. Tuttavia, in base ai nostri modelli di calcolo del valore equo, il RMB è attualmente sottovalutato di oltre il 22% rispetto al dollaro. I fondamentali suggeriscono che il divario potrebbe presto essere colmato.

Per cominciare, l’economia cinese è più in salute di quanto indichino i dati sulla crescita. Sebbene il suo PIL abbia registrato il tasso di crescita annuo più debole degli ultimi 30 anni, riteniamo che tale rallentamento sia in linea con il tasso di crescita potenziale del 6%, che prende in considerazione l’effetto del riassetto strutturale e dei cambiamenti nella demografia del Paese. Riteniamo che l’economia avrebbe subito un rallentamento ancora più deciso se Pechino non avesse attuato misure di politica monetaria anticicliche.

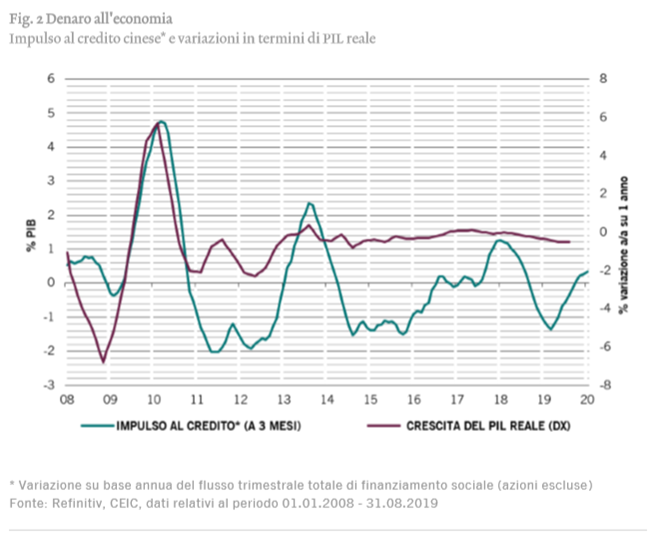

Il pacchetto di stimoli attuato lo scorso anno, che comprendeva riduzioni delle imposte sul reddito delle famiglie, progetti infrastrutturali e sgravi fiscali sulle esportazioni, ammontava a 1500 miliardi di RMB, ovvero l’1,6% del PIL, ed è stato il più importante dal 2009. Riteniamo che le autorità siano pronte a un ulteriore allentamento per sostenere i segmenti dell’economia più esposti agli effetti della guerra commerciale. A dimostrazione della portata del sostegno combinato monetario e fiscale di Pechino, l’impulso al credito cinese, un’ampia misura del credito e della liquidità per l’economia reale, è entrato in territorio positivo (si veda la Fig. 2).

Anche i timori che le aziende estere lasciassero la Cina in massa non si sono concretizzati. Il numero di aziende estere nel Paese ha raggiunto il livello massimo di sempre a quota 593.000 a fine 2018, trainato da un numero record di nuove registrazioni lo scorso anno. Gli investimenti esteri diretti in Cina sono stabili, in crescita ad un ritmo medio di lungo periodo del 3% annuo.

Temendo gli effetti della guerra commerciale, anche altri Paesi asiatici stanno adottando misure difensive tramite stimoli fiscali. A livello regionale, l’Asia emergente è al momento la regione a più rapida crescita al mondo, con un’economia in espansione di poco più del 6% annuo.

Potenziale interessante

La resilienza della crescita economica asiatica è completata da un’inflazione debole, che è al livello minimo dal 2009. Tutto ciò considerato, intravediamo prospettive più luminose nel lungo termine per il renminbi e le altre valute asiatiche.

Prevediamo che la valuta cinese guadagnerà almeno il 2% annuo per i prossimi cinque anni. Ciò contribuirà a risollevare le valute asiatiche dai livelli più bassi degli ultimi 10 anni: a nostro avviso, seguiranno il RMB, offrendo guadagni annui pari ad almeno il 2% fino al 2023.

Tutto ciò rafforza la nostra opinione che l’Asia si aggiudicherà una porzione importante degli investimenti nel reddito fisso, trasformandosi in una classe di attivi strategica. Gli investitori dovranno modificare la composizione del loro portafoglio per riflettere il peso crescente dell’economia asiatica.

Il XIX secolo è appartenuto all’Europa e il XX agli Stati Uniti. Il XXI è destinato a essere all’insegna dell’Asia.

Commento a cura di Patrick Zweifel, Chief Economist di Pictet Asset Management