I mercati hanno un umore, non dovrebbe sorprendere quindi che la liquidità cresca e diminuisca in sincronia con le maree del sentiment degli investitori

Fortunatamente per chi si occupa di gestione attiva, i mercati sono tutto tranne che una macchina perfetta: hanno un umore o uno ‘zeitgeist’ e oscillano da sempre tra fasi di paura e di avidità, tra rialzi sfrenati e crolli vertiginosi.

Non dovrebbe sorprendere quindi che la liquidità cresca e diminuisca in sincronia con le maree del sentiment degli investitori. I mercati sono il prodotto e il riflesso delle decisioni umane: le crisi di liquidità quindi non vanno interpretate come fenomeni ‘paranormali’, bensì come aspetti radicati nel DNA stesso dei mercati.

La domanda di informazioni degli investitori oscilla nel tempo

Immaginate di andare a comprare una casa in una fase di boom del mercato immobiliare. Non avrete alcuno spazio per negoziare con il venditore, o per chiedere se il tetto è in buone condizioni e i vicini sono tranquilli. La casa viene offerta – a voi e ad altri 10 potenziali interessati – così com’è e verranno accettate solo offerte pari o superiori al prezzo intero. Per ogni acquirente disciplinato che rifiuta queste condizioni ce ne sarà uno indisciplinato pronto ad accettarle.

Lo stesso vale per un gestore fixed income in un mercato surriscaldato, in cui i prezzi obbligazionari non fanno che crescere e gli spread non fanno che stringersi. Anche se si è molto disciplinati, si rischia di diventare preda della FOMO o ‘fear of missing out’ (‘paura di essere tagliati fuori’). Se si mantiene un’allocazione in cash, sembra di star sprecando occasione su occasione: è inevitabile allora che le condizioni per acquistare obbligazioni diventino non negoziabili, come avveniva per la casa.

Facciamo un salto in avanti di qualche anno: ora il mercato immobiliare langue e ogni casa del quartiere, compresa la vostra, ha affisso il cartello ‘in vendita’. Sarete fortunati se avrete un singolo acquirente potenzialmente interessato. Ovviamente, in queste condizioni, non potrete sperare di vendere a prezzo pieno, né di ignorare le domande sulle condizioni del tetto o sui vicini. A certe domande non saprete o non potrete rispondere rapidamente, quindi l’acquirente incorporerà l’incertezza nel prezzo e vi farà un’offerta ancora più bassa. In altre parole, la mancanza di accordo sul valore della casa produrrà un ‘attrito’: l’illiquidità.

Lo stesso accade quando il mercato del credito entra in un clima di paura. Gli acquirenti, non più soggetti alla FOMO, non hanno più alcuna fretta di investire e iniziano a porre domande sulla contabilità, il business, il management e altre caratteristiche dell’emittente. Per ogni risposta insoddisfacente, ci si basa sul ‘peggiore dei casi’ e si riduce l’offerta. L’idea delle aziende sui costi a cui dovrebbero essere in grado di finanziarsi si scontra con lo scetticismo degli investitori: il risultato è, appunto, l’illiquidità.

In sintesi, i mercati sono più liquidi nelle fasi di ‘avidità’, perché gli investitori si accontentano di informazioni incomplete. Viceversa, nelle fasi di paura, gli investitori non hanno altro che domande: si crea un ‘gap’ informativo tra chi vende e chi compra e questo genera illiquidità: la differenza tra il prezzo desiderato da chi vende e quello offerto da chi compra è troppo ampia e le transazioni non si chiudono. Se – come scriveva Bob Woodward – ‘la democrazia muore nell’oscurità’, lo stesso vale per la liquidità.

La liquidità delle banche centrali: un’arma a doppio taglio

Più di qualunque altro momento della storia, questo ciclo è stato caratterizzato dalle teorie e dalle azioni delle banche centrali. Queste hanno inondato i mercati di quella che chiamano ‘liquidità’ – che tuttavia non è altro che ‘capitale da prestare’ generato elettronicamente. Il problema è che i ‘soldi gratuiti’ non solo rendono i prestiti poco costosi, ma limitano la possibilità per chi presta di esigere condizioni ragionevoli, come i covenant tradizionali e la disclosure basilare.

Storicamente le società già indebitate che volevano finanziarsi avevano la seguente scelta: prendere in prestito nel mercato obbligazionario high yield (HY), adattandosi agli standard di disclosure dei mercati pubblici, oppure rivolgersi al mercato privato del credito, sottoponendosi ad un sistema di vincoli e garanzie volte a tutelare gli investitori. Grazie alle banche centrali, ora non vi è più bisogno di tutto ciò: ci si può finanziare a basso costo senza nessuna di queste condizioni.

Di conseguenza, non solo i mercati del debito si sono gonfiati, ma la crescita è derivata in modo sproporzionato da quei segmenti dove la disclosure è più scadente, come è evidente dalla tabella 1:

Tablella 1: crescita dei mercati del credito globali denominati in dollari a partire dalla crisi finanziaria

| Dimensioni del mercato

(in miliardi di dollari) |

2008 | 2019 | |

| Leveraged loans | 605 | 1.212 | Circa l’80% degli emittenti non hanno titoli quotati su un mercato pubblico, cosa che limita la disclosure finanziaria |

| Bond high yield | 857 | 1.278 | Circa il 62% degli emittenti hanno solo bond emessi ai sensi della norma 144A dello US Securities Act, con le relative esenzioni in termini di disclosure. In termini di asset, i bond ‘144A’ rappresen-tano il 52% del mercato HY, mentre nel 2008 erano solo il 12% |

| Private debt | 246 | 638 | Non è scambiato sui mercati, disclosure limitata o nulla |

| Totale | 1.708 | 3.128 |

Fonte: JPM, Bloomberg Barclays, Prequin. I numeri si riferiscono agli strumenti denominati in dollari, emessi principalmente da società statunitensi, ma anche al debito in dollari emesso da emittenti non USA. Dati a settembre 2019

Le carenze nella disclosure sono un aspetto chiave delle crisi di liquidità nei mercati ribassisti: gli esseri umani sono portati alla paura – se non al panico – quando non riescono ad ottenere informazioni che ritengono essenziali.

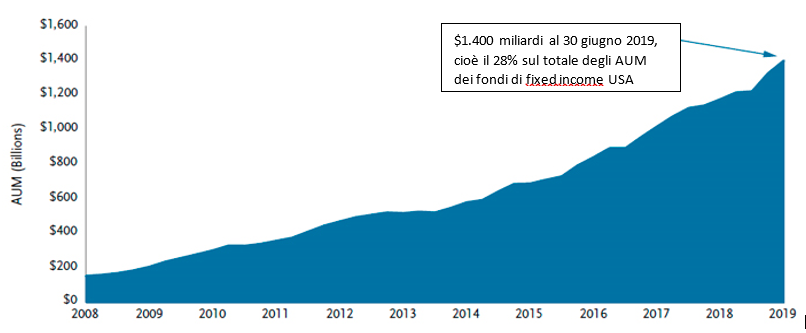

L’effetto dei fondi passivi sulla liquidità

Vi è un’altra caratteristica di questo ciclo che probabilmente contribuirà in modo importante alla prossima crisi di liquidità: la diffusione dei fondi passivi, il prototipo dell’investitore che non fa domande. Un fondo passivo infatti compra o vende indiscriminatamente tutto ciò che è incluso nell’indice.

Durante questo ciclo gli asset gestiti dai fondi passivi sono aumentati in modo esplosivo. Cosa succederà quando i passivi diventeranno venditori netti di rischio di credito? Questi venditori ‘indiscriminati’ dovranno interfacciarsi con acquirenti estremamente selettivi, che invece porranno un gran numero di domande. La liquidità quindi potrebbe diventare molto problematica per l’universo passivo e per i mercati del credito in generale.

Grafico 1: Fondi passivi fixed income USA, compresi gli ETF

In conclusione, finché i mercati finanziari saranno popolati da esseri umani e non da robot, paura e avidità rimarranno fenomeni intrinseci e continueranno a provocare un’alternanza di liquidità e illiquidità. Per questo, sebbene investire una parte del proprio capitale in asset ‘noiosi’ come il cash o i Treasury possa limitare le possibilità di un investitore di spiccare tra gli altri, la storia suggerisce che questa potrebbe essere una delle scelte di allocazione più importanti in un contesto di fine ciclo.

Commento a cura di Tad Rivelle, Chief Investment Officer Fixed Income, TCW