L’inflazione e l’aumento dei tassi hanno reso molti investitori diffidenti ad investire nell’obbligazionario, dato che le tradizionali asset class fixed income Investment Grade – che hanno rendimenti relativamente bassi e una maggiore sensibilità al rischio dei tassi di interesse – storicamente non offrono rendimenti particolarmente interessanti in questo tipo di contesto. Tuttavia, le strategie obbligazionarie specializzate nelle categorie inferiori all’investment-grade, come le obbligazioni high yield e i prestiti bancari, tendono ad essere più resilienti in queste fasi. Ciò deriva, in parte, dai rendimenti più elevati e dalle duration più brevi di questi segmenti.

Indice dei contenuti

L’inflazione e la Fed

Le disruption su larga scala alle catene di approvvigionamento, legate ai lockdown per la pandemia e, più recentemente, all’invasione russa dell’Ucraina, hanno colpito diversi settori, dai trasporti alla manodopera, alle materie prime, cosa che ha portato ad un aumento dei prezzi di molti beni e servizi. Questo, unito ad una domanda in crescita in seguito alla riapertura delle economie e a consumatori che dispongono di ingente liquidità e desiderosi di spendere dopo lockdown prolungati, ha portato i tassi d’inflazione a livelli mai visti dai primi anni ‘80.

Per gestire l’inflazione la Federal Reserve ha due strumenti primari: aumentare i tassi e inasprire l’offerta monetaria riducendo il bilancio. Tenere l’inflazione vicino all’obiettivo del 2% e mantenere la piena occupazione costituiscono il mandato della Banca Centrale. Dopo aver adottato un approccio cauto per la maggior parte del 2021, la Fed ha recentemente virato verso un tono molto più falco, e i mercati ora si aspettano che gli aumenti dei tassi e le riduzioni di bilancio avvengano ad un ritmo decisamente più rapido.

Le obbligazioni high yield tendono ad essere meno colpite dall’aumento dei tassi

In un contesto di rialzo dei tassi, una duration più breve implica meno rischio al ribasso, dato che il denaro può essere reinvestito più rapidamente in obbligazioni più recenti a tassi più elevati. Nel frattempo, i rendimenti più alti (cedole) forniscono un livello aggiunto di potenziale di rendimento, che può rappresentare un cuscinetto significativo per aiutare a compensare eventuali cali di prezzo. Inoltre, l’aumento dei tassi è tipicamente il risultato di una forte crescita economica, e un’economia robusta tende a portare ad un aumento degli utili e delle entrate delle aziende. Questo può rendere più facile ripagare il debito per gli emittenti high yield, riducendo così il rischio complessivo di default. Di conseguenza, i rendimenti delle obbligazioni high yield tendono ad essere negativamente correlati ai rendimenti dei Treasury statunitensi. Infatti, nei 15 anni conclusisi il 31 dicembre 2021, le obbligazioni high yield hanno mostrato una correlazione pari a -0,3 con i Treasury a 10 anni. Una correlazione negativa significa che se ci si aspetta che i Treasury perdano valore quando i tassi aumentano, le obbligazioni high yield dovrebbero invece aumentare di valore.

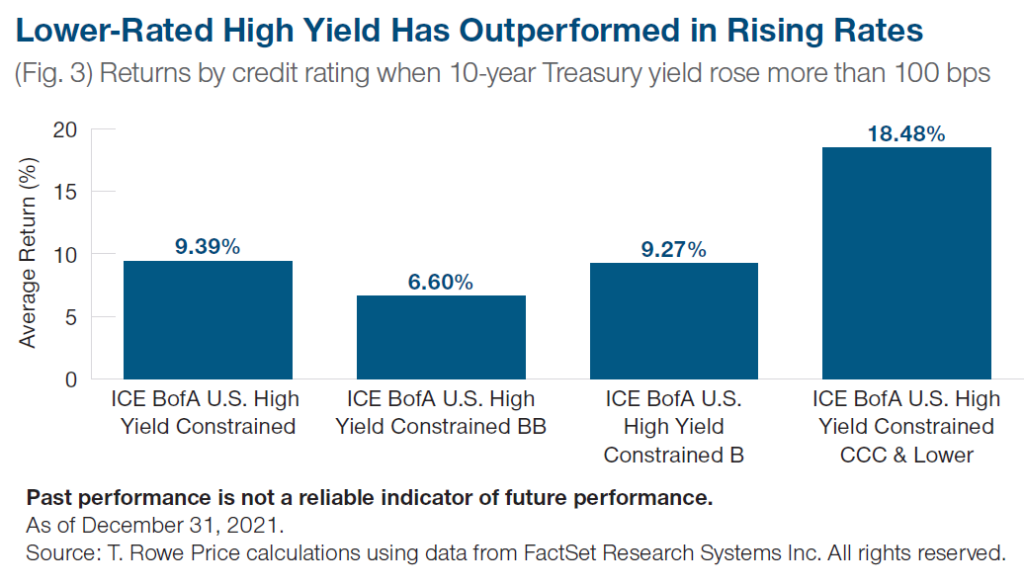

Guardando ai periodi storici di rialzo dei tassi, ciò si è effettivamente verificato. Ci sono stati sei periodi in cui i tassi di interesse sono aumentati di 100 punti base o più negli ultimi 15 anni. Le obbligazioni high yield hanno generato risultati positivi in ciascuno di questi periodi, con un rendimento cumulativo medio del 9,39% (secondo solo ai prestiti bancari). Vale la pena notare che oggi i rendimenti partono da un livello più basso rispetto al passato; quindi, può essere importante per gli investitori moderare le aspettative per i rendimenti futuri.

Dando un’occhiata più approfondita e suddividendo i rendimenti delle obbligazioni high yield per rating di credito, è evidente che i livelli di qualità inferiore all’interno del mercato high yield hanno avuto la tendenza a generare rendimenti più alti in periodi di tassi in salita.

Basso rischio di default fino al 2023

Nel complesso, le nostre prospettive per le obbligazioni high yield rimangono positive. Anche se gli spread creditizi sono contenuti, i tassi di insolvenza rimangono vicini ai minimi storici, dato che molte società hanno approfittato dei tassi bassi negli ultimi 12-24 mesi per rifinanziare ed estendere il loro debito. Senza significative ondate di obbligazioni in scadenza a breve termine, prevediamo che il rischio default resterà basso fino al 2023. Dato che il rischio di credito è il principale rischio associato all’high yield, riteniamo che questo contesto dovrebbe essere di buon auspicio per l’asset class nel breve e medio termine.

Inoltre, le obbligazioni high yield possono offrire un interessante profilo di rischio/rendimento che combina gran parte del potenziale di rialzo associato alle azioni con una parte della protezione dal ribasso e del reddito associato al fixed income. Riteniamo che questa dovrebbe essere una combinazione interessante nell’attuale contesto di rendimenti bassi, ma in aumento, e di valutazioni azionarie che hanno iniziato l’anno con una certa tensione.

Cosa terremo d’occhio in futuro

A parte l’inflazione e l’aumento dei tassi, il più grande rischio che vediamo nel mercato oggi è un errore della Fed sul fronte delle politiche, ad esempio un rialzo dei tassi troppo veloce o troppo lento o in qualche modo a sorpresa per il mercato, mentre entriamo in un ciclo di irrigidimento. Le recenti tensioni geopolitiche che coinvolgono Russia e Ucraina hanno aggiunto un altro livello di complessità per i mercati e per la Fed. In fin dei conti, l’high yield è considerato un asset class di rischio e, come tale, potrebbe continuare a sperimentare momenti di volatilità nel corso dell’anno, mentre i mercati reagiscono e “digeriscono” i tempi, il ritmo e la portata delle comunicazioni e delle azioni della Fed. In generale, dati gli spread relativamente stretti nel mercato dell’high yield, riteniamo che la selezione del credito sarà un fattore di rendimento ancora più importante nell’anno a venire. Prevediamo che i periodi di volatilità potrebbero fornire alcune finestre di opportunità per gli investitori attivi come noi, per approfittare delle temporanee dislocazioni dei prezzi in alcune aree del mercato.

Commento a cura di Kevin Loome, CFA, Portfolio Manager, US High Yield Bond Strategy e Ashley Wiersma, Portfolio Specialist, T. Rowe Price