L’impatto del Coronavirus non è chiaro ma è probabile che costringerà la Cina a mantenere un certo grado di sostegno politico nella seconda metà del 2020

Il tasso di contagio dalla nuova epidemia del coronavirus è ancora in fase iniziale e la sua accelerazione, purtroppo, sarà anche accompagnata dall’aumento del tasso di mortalità. Il nostro pensiero va a tutti coloro che sono stati colpiti dal virus. Nonostante si sappia ancora poco, le autorità Cinesi e globali hanno iniziato a intervenire in uno scenario di cooperazione internazionale e confidiamo che, alla fine, l’epidemia verrà contenuta.

In qualità di investitori globali, offriamo le nostre valutazioni in un’ottica macroeconomica. Anche se l’epidemia del coronavirus avrà quasi sicuramente un forte impatto sulla produzione economica trimestrale cinese, la view a medio e lungo termine potrebbe essere molto meno negativa.

A inizio anno, uno dei principali rischi era rappresentato dalla possibilità che il governo cinese decidesse di invertire rotta e ridurre, se non eliminare del tutto, i suoi programmi di stimolo fiscale. Ora però è altamente probabile che si verifichi un brusco arresto degli stimoli monetari, fiscali e regolamentari che hanno contribuito a trainare la ripresa cinese dalla metà del 2019.

L’importanza del sistema sanitario pubblico cinese ha significativamente innalzato gli standard per i governi centrali, provinciali e locali nella gestione efficace degli effetti acuti dell’epidemia. Se da un lato, per legge, il diretto responsabile è il governo locale, dall’altro il presidente Xi e il governo centrale esercitano un potere centralizzato e ci aspettiamo che mobilitino le risorse del governo per limitare le ricadute economiche.

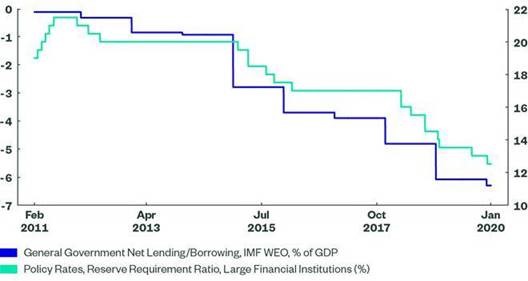

Figure 1: Chines Fiscal and Monetary Policy Settings Have Been One Directional

Per quanto riguarda l’impatto economico, il coronavirus causerà probabilmente un calo significativo della crescita economica della Cina di circa il 6% nel primo trimestre del 2020, richiedendo alle autorità cinesi di rivedere i loro piani per porre fine alle loro azioni di stimolo fiscale. Nel 2019 l’allentamento fiscale è stato pari a circa il 2% del PIL, con un altro 0,5% previsto per il 2020. Insieme alle azioni di politica monetaria della banca centrale cinese – riduzione dei tassi di prestito e dei requisiti sulle riserve bancarie (-2%) – questo mix di stimoli fiscali e monetari ha contribuito a stabilizzare la crescita di Pechino e la ripresa globale.

L’accordo di fase 1 firmato tra USA-Cina sarebbe stato il fattore scatenante per la riduzione gli stimoli, ma adesso l’epidemia rende improbabile questa prospettiva. Possiamo invece aspettarci che il sostegno politico continui nella seconda metà del 2020 e possibilmente anche oltre. Insieme alla ripresa ciclica post epidemia, questo significa che la Cina potrebbe essere un driver di crescita per l’intero anno, compensando il suo ruolo di fonte di rallentamento nel primo trimestre del 2020 (supponendo che l’effetto del virus si inverta in un periodo di due/tre mesi). Nel lungo periodo questo episodio riafferma il “policy put” che ha trainato l’azionario cinese nell’ultimo decennio (si veda la Figura 1).

Le implicazioni per gli investimenti

È probabile che le fluttuazioni dei prezzi degli asset indotti dal virus subiscano una correzione in concomitanza con il rallentamento del tasso di diffusione del contagio. In seguito, il supporto della politica cinese dovrebbe offrire un supporto sia all’azionario globale sia al renminbi, con effetti positivi a catena per le altre valute dei mercati emergenti.

Commento a cura di Elliot Hentov, Head of Policy and Research, State Street Global Advisors