I mercati obbligazionari globali diventano più convinti che una futura normalizzazione dei tassi sarà difficile da implementare

Con ogni nuovo round di taglio dei tassi, i mercati obbligazionari globali diventano più convinti che una futura normalizzazione dei tassi sarà più difficile da implementare. Il sell-off che si è registrato a dicembre 2018 ha spianato la strada per l’inversione di marcia della Fed verso politiche accomodanti, innescando un’ondata di tagli dei tassi (o un linguaggio decisamente più da ‘colomba’) da parte delle banche centrali globali. Il mercato ha compreso la portata di questa inversione solo gradualmente, in parte perché la stessa Fed ha scelto di presentarla come un semplice aggiustamento di metà ciclo. È stato necessario che proseguisse la debolezza nei dati manifatturieri globali e che apparissero i primi segnali di indebolimento negli USA per far scendere ulteriormente i rendimenti, fino a raggiungere i minimi attorno ad agosto, durante l’escalation della trade war. Questo pessimismo è stato parzialmente riassorbito, ma i rendimenti globali sono ancora significativamente inferiori rispetto a un anno fa.

Stiamo entrando nel nuovo anno con una grande quantità di ottimismo, grazie anche al tanto atteso accordo ‘Phase 1’ tra USA e Cina. Tuttavia, i rendimenti restano ancora molto bassi. Per delineare i possibili scenari sui principali driver per i rendimenti obbligazionari globali nel 2020 è utile analizzare più nel dettaglio quali siano state le fonti di rendimento nell’anno passato. Il 2019 è stato un anno in cui le politiche monetarie hanno avuto (di nuovo) una grande influenza sui ritorni – sia nei mercati emergenti che in quelli sviluppati – poiché hanno fatto diminuire i rendimenti, generando così plusvalenze e comprimendo gli spread sul credito. I rendimenti valutari invece hanno contribuito in modo decisamente inferiore a quelli totali dell’indice obbligazionario globale, pur con significative differenze tra le varie valute.

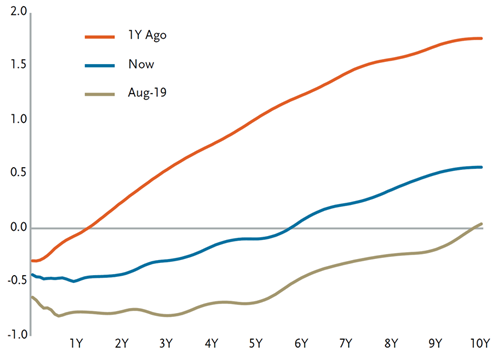

La dinamica dei tassi nell’Eurozona, con un sostanziale appiattimento della curva, cattura in pieno il tema predominante del 2019: la trade war ha spinto le banche centrali verso politiche accomodanti e le ha ulteriormente allontanate da un elusivo rialzo dei tassi. La Figura 1 mostra il significativo aggiustamento nelle aspettative del mercato sulle politiche della BCE che ha avuto luogo durante il 2019.

Guardando avanti, siamo entrati nel nuovo anno con il mercato che sta prezzando un rischio inferiore di escalation della trade war. Possiamo individuare due scenari distinti ma ugualmente plausibili che descrivono come la situazione potrebbe evolversi. Il punto di partenza per entrambi è una situazione apparentemente ‘goldilocks’ nella quale un rialzo dei tassi sarebbe molto complicato, dato che rappresenterebbe una inversione eccessivamente drastica, e il contesto è più favorevole per la manifattura e per la propensione al rischio in generale.

Se il mercato ha effettivamente ragione e la tregua tra USA e Cina resisterà, allora i rendimenti globali potrebbero essere ancora troppo bassi, anche dopo il riprezzamento dell’ultimo quadrimestre del 2019. In questo scenario, la fonte principale di rendimento nel 2020 non saranno più i tassi ma le valute, con quelle delle economie più aperte che risulterebbero maggiormente avvantaggiate.

Viceversa, se la tregua non dovesse reggere – o se l’effetto negativo della trade war sulla predisposizione agli investimenti proseguisse a dispetto della tregua – allora potremmo assistere a una ripetizione del 2019: i rendimenti globali diminuirebbero dopo un breve sell-off e il dollaro USA potrebbe ancora una volta smentire le previsioni di sottoperformance.

Commento a cura di Marcela Meirelles, Managing Director Fixed Income, TCW