I mercati hanno reagito con violenza all’adozione di politiche anti Covid-19 ampliando drasticamente gli spread creditizi delle obbligazioni societarie

Nei primi mesi dell’anno, i mercati hanno reagito con violenza all’adozione di politiche di confinamento da parte delle economie di tutto il mondo al fine di contrastare la diffusione del Covid-19. Trainati dalla maggiore incertezza e dalla pressione sui ricavi, gli spread creditizi delle obbligazioni societarie (o premi al rischio) si sono ampliati drasticamente riflettendo l’aumento del rischio di declassamenti e default. Benché l’entità della correzione sia stata significativa, la direzione non può che essere logica tenuto conto dell’improvviso blocco del commercio globale.

Da marzo, i mercati finanziari hanno messo a segno performance molto più solide. I mercati globali del credito hanno beneficiato del notevole supporto offerto dalla liquidità, tra cui tassi d’interesse bassi e acquisti diretti di obbligazioni societarie ed exchange-traded fund da parte delle banche centrali. Progressivamente, anche i dati economici hanno iniziato a migliorare. Tuttavia, numerosi aspetti dell’attività economica globale restano ben lontani dai livelli del 2019. A prima vista sembra esservi un disallineamento tra il restringimento degli spread delle obbligazioni societarie e il contesto economico debole ma in miglioramento. Alla luce di ciò, tentiamo di identificare cosa viene attualmente integrato nei prezzi delle obbligazioni societarie e lo raffrontiamo con le nostre opinioni.

Lo spread di un’obbligazione societaria dovrebbe compensare diversi aspetti, tra cui ad esempio il rischio di declassamento. Il merito creditizio formulato dalle principali agenzie di rating può incidere sulla propensione all’acquisto di diversi operatori di mercato, tra cui banche, compagnie assicurative e gestori patrimoniali. Nel 2009, sulla scia della crisi finanziaria globale, le agenzie di rating declassarono titoli di debito per 108 miliardi di dollari da investment grade ad high yield. A metà 2020, questo precedente record di cosiddetti “angeli caduti” è stato sorpassato con il declassamento ad high yield di titoli di debito per 189 miliardi di dollari, di cui 151 miliardi solo nel primo trimestre.

Dal primo trimestre, il ritmo dei downgrade ha registrato un forte rallentamento. A nostro parere ciò è ascrivibile alle numerose decisioni di rafforzamento del credito adottate dai team dirigenziali, tra cui la sospensione dei dividendi e dei riacquisti di azioni, il posticipo delle spese per investimenti e il ridimensionamento dei costi. Inoltre, la ripresa dell’attività economica e la riapertura dei mercati dei capitali hanno contribuito positivamente. Pur non aspettandoci un ritorno all’ondata di declassamenti osservata nella prima parte dell’anno, è importante notare che il rischio persiste.

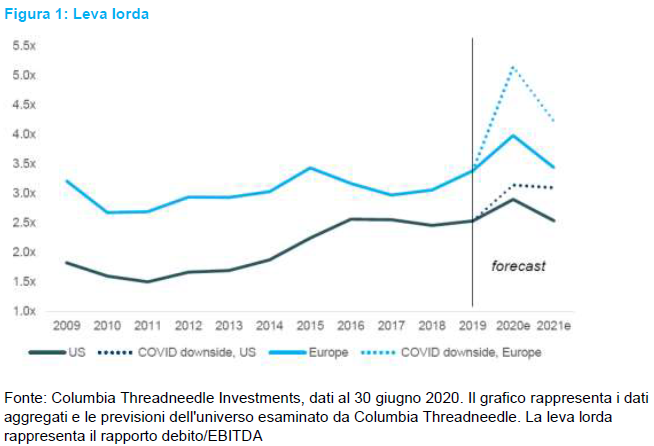

La Figura 1 illustra la leva lorda (rapporto tra debito e utili al lordo di interessi, imposte, deprezzamenti e ammortamenti – EBITDA) per le società investment grade, negli Stati Uniti e in Europa, esaminate dal nostro team di ricerca interna (circa l’80% dell’universo delle obbligazioni societarie investment grade a livello globale). Sono incluse altresì le previsioni per il nostro scenario di riferimento e per quello ribassista connesso al Covid. Quest’ultimo integra una serie di ipotesi relative a una marcata decelerazione dell’attività per effetto di ulteriori ondate di contagi (la cosiddetta “ripresa a L”). È importante notare che questo scenario ipotizza una brusca impennata della leva finanziaria entro la fine dell’anno e con tutta probabilità uno sviluppo simile sarebbe accompagnato da un’altra raffica di declassamenti.

La Figura 1 illustra la leva lorda (rapporto tra debito e utili al lordo di interessi, imposte, deprezzamenti e ammortamenti – EBITDA) per le società investment grade, negli Stati Uniti e in Europa, esaminate dal nostro team di ricerca interna (circa l’80% dell’universo delle obbligazioni societarie investment grade a livello globale). Sono incluse altresì le previsioni per il nostro scenario di riferimento e per quello ribassista connesso al Covid. Quest’ultimo integra una serie di ipotesi relative a una marcata decelerazione dell’attività per effetto di ulteriori ondate di contagi (la cosiddetta “ripresa a L”). È importante notare che questo scenario ipotizza una brusca impennata della leva finanziaria entro la fine dell’anno e con tutta probabilità uno sviluppo simile sarebbe accompagnato da un’altra raffica di declassamenti.

Default

Al 30 giugno, il tasso di default su 12 mesi per le obbligazioni high yield statunitensi era pari al 6,19%, un massimo da 10 anni. La nostra previsione interna sul tasso di default per i prossimi 12 mesi si attesta attualmente all’8,5%, segnalando la tendenza a un ulteriore peggioramento a partire da giugno, per via dell’impatto della distruzione della domanda sulle società maggiormente indebitate in seguito alla pandemia.

Benché la nostra previsione non sia impeccabile, reputiamo utile confrontarla con quanto attualmente integrato dai prezzi di mercato. A metà anno, il differenziale di rendimento sull’indice Merrill Lynch High Yield si attestava al 6,46% al di sopra dei Treasury. Questo differenziale può essere diviso in due componenti: un premio di liquidità e un premio di default. Ipotizzando un premio di liquidità medio sul lungo periodo del 3%, resta un 3,46% a compensazione del rischio di default. Tenendo conto di alcune semplici ipotesi di ripresa, ciò equivale a dire che il mercato sconta un tasso d’insolvenza di circa il 5,5%. A prima vista il dato appare preoccupante, considerando le nostre aspettative di default molto più alte.

Tuttavia, torniamo brevemente al premio di liquidità. Potrebbe non essere giusto ipotizzare che gli investitori debbano guadagnare un premio di liquidità “medio” in questo mercato. La massa di liquidità erogata dalle banche centrali è già di per sé sufficiente per mettere in discussione questa ipotesi. La sola Federal Reserve ha messo in campo 485 miliardi di dollari di nuovo capitale azionario ricevuto dal Tesoro statunitense4. Per misurare la propria capacità di acquisto di credito, l’istituto ha impiegato un coefficiente di leva finanziaria pari a 10x. Pertanto, in termini approssimativi, la Fed dispone di mezzi sufficienti per acquistare 4.900 miliardi di dollari di obbligazioni societarie, praticamente metà di tutte le obbligazioni investment grade, obbligazioni high yield e leveraged loan statunitensi messi insieme.

Alla luce dell’entità di tale liquidità, possiamo ipotizzare una compressione del premio di liquidità. Pertanto, se ipotizziamo che ora come ora gli investitori siano compensati per un premio di liquidità dell’1% nel segmento high yield, ciò significa che il mercato sconta attualmente un tasso di default dell’8,7%, leggermente al di sopra della nostra previsione. Tirando le somme, riteniamo che il mercato stia scontando contemporaneamente un tasso d’insolvenza elevato e il protrarsi del sostegno della Fed nell’anno a venire. Pur trovandoci d’accordo in termini direzionali, crediamo anche che ciò aumenti l’importanza della selezione del credito per attenuare il rischio di default attuale, tenuto conto del margine di sicurezza più risicato a livello degli spread.

Dispersione

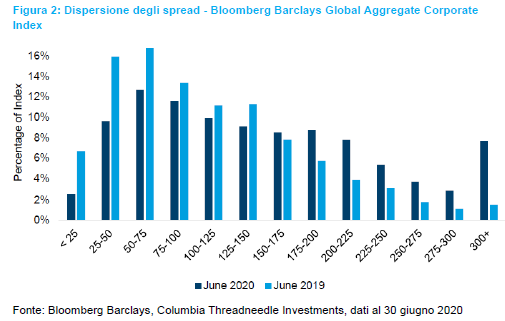

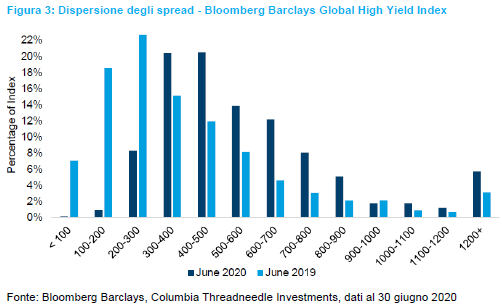

Al 30 giugno lo spread creditizio medio sugli indici Bloomberg Barclays Global Aggregate Corporate Investment Grade e Bloomberg Barclays Global High Yield ammontava rispettivamente a 156 pb e 646 pb5. Tuttavia, sta diventando più difficile individuare obbligazioni “medie”. Ad esempio, meno del 25% dell’indice dell’alto rendimento scambia entro 100 pb dalla media (intervallo compreso tra 560 e 760).

Le Figure 2 e 3 mostrano la dispersione degli spread creditizi su questi due mercati. L’aumentare dell’incertezza economica è stato accompagnato da un evidente ampliamento della dispersione. Questa distribuzione illustra la differenziazione dell’universo sul mercato in base ai potenziali rischi, tra cui i rischi di declassamento, di default o di altro tipo.

Riteniamo inoltre che una distribuzione dei prezzi così ampia crei una serie di opportunità per i gestori attivi. Una distribuzione più ampia può consentire la costruzione di portafogli con profili di rischio e rendimento molto diversi rispetto a un indice generale.

Riteniamo inoltre che una distribuzione dei prezzi così ampia crei una serie di opportunità per i gestori attivi. Una distribuzione più ampia può consentire la costruzione di portafogli con profili di rischio e rendimento molto diversi rispetto a un indice generale.

Le banche centrali di tutto il mondo hanno sostenuto attivamente i mercati delle obbligazioni societarie. Negli Stati Uniti, la Fed sta addirittura acquistando alcuni titoli high yield. Ciò ha contribuito a creare un solido supporto tecnico per i mercati. Benché possano aiutare a risolvere le difficoltà connesse alla liquidità vissute dai mercati nella prima parte dell’anno, gli istituti centrali non possono certo porre rimedio ai problemi di solvibilità.

Se le riaperture delle attività economiche saranno lente e disomogenee, i rischi di declassamenti e default rimarranno elevati. Di conseguenza, ad oggi il mercato riflette un premio al rischio superiore e più ampiamente distribuito rispetto all’anno scorso. In questo contesto, una ricerca creditizia valida può consentire di escludere i dati poco pertinenti per identificare le società capaci di superare a testa alta la tempesta. Poiché i tassi privi di rischio sono probabilmente destinati a rimanere contenuti nell’immediato futuro, l’opportunità di generare reddito tramite un’allocazione nel credito gestita in base al rischio resta interessante.

Commento a cura di Gene Tannuzzo, Vice responsabile reddito fisso globale, Columbia Threadneedle Investments