Prevale un forte pessimismo circa la situazione economica, ed è facile capire perché. Emergono sempre più alcune dinamiche di norma associate alla recessione: si pensi al rapido inasprimento monetario attuato dalla Federal Reserve e dalla BCE, all’inversione delle curve dei rendimenti, alla fragilità del mercato immobiliare, al contenimento dei finanziamenti bancari, ecc.

In ogni caso, sebbene quasi la metà degli Statunitensi ritenga che gli USA siano già in recessione, l’economia sembra crescere ancora a un buon ritmo. In effetti, il tracker del PIL per il primo trimestre 2023 della Federal Reserve di Atlanta mostra che al momento l’economia cresce del 2% circa. La spesa al consumo reale (corretta per l’inflazione) dovrebbe far segnare l’espansione più consistente da metà 2021.

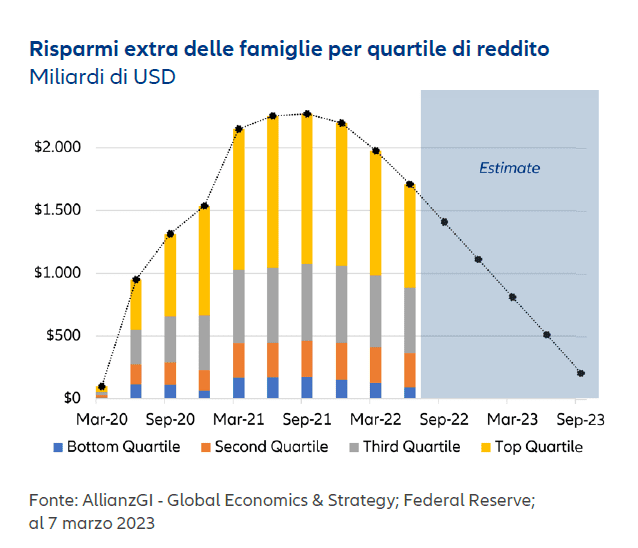

Come è possibile? Una ragione della persistente resilienza della crescita è il risparmio extra. Nel corso della pandemia molte famiglie hanno accantonato gli aiuti erogati dal governo e il denaro che non potevano spendere vista la chiusura delle attività. Verosimilmente, in base ai nostri calcoli e alle ricerche della Federal Reserve, a fine 2022 i fondi accantonati totali erano pari a $1.200 miliardi. (Cfr il Grafico della settimana).

Si è quindi creata una situazione strana, in cui i consumatori si lamentano a gran voce dell’impennata dei prezzi pur mantenendo la capacità di incrementare la spesa reale. Questo ha contribuito a sostenere tanto la crescita quanto l’inflazione, ma tale dinamica dovrebbe venire meno nel corso dell’anno via via che i risparmi si ridurranno a livelli più normali.

Indice dei contenuti

La settimana prossima

La prossima settimana si aprirà all’insegna della calma poiché lunedì non sono attesi dati degni di nota. Ma ben presto la situazione si farà interessante.

Martedì la Cina sarà al centro della scena; nel Paese la riapertura post Covid avviene a un ritmo più rapido di quanto auspicato da molti analisti. Da dicembre — quando il governo ha tolto buona parte delle restrizioni — i dati ad alta frequenza, compresi numero di utenti del trasporto pubblico, ingorghi sulle strade, viaggi aerei, consumo di carbone e produzione di acciaio, si sono impennati. In ogni caso, nonostante tali incrementi, il nuovo target di crescita per il 2023 fissato dal governo, pari al 5% circa, si attestava al limite inferiore del range delle attese del mercato. Pertanto, i dati su immobilizzazioni, produzione industriale e vendite al dettaglio in Cina, previsti martedì, potrebbero attirare un’enorme attenzione.

Martedì i riflettori saranno puntati non solo sulla Cina, ma anche sugli USA, dove gli investitori dovranno metabolizzare l’ultimo importante report sull’inflazione prima della riunione della Federal Reserve del 20-21 marzo. Le stime di consensus suggeriscono una resilienza dei prezzi sottostanti: le attese sono orientate verso un terzo aumento mensile consecutivo dello 0,4% del CPI core. L’inflazione annua potrebbe scendere dal 5,6% al 5,4%, ma tale calo sarà in parte ascrivibile agli effetti base e il tasso sarà comunque più che doppio rispetto al target della Fed del 2%. Il recente aumento dei prezzi dei veicoli usati alle aste fa nascere rischi di rialzo.

Quanto all’Europa, il main event sarà la decisione della BCE attesa giovedì. Un altro inasprimento da 50pb appare verosimile date le dichiarazioni dell’autorità monetaria. Ci si chiede in particolare se i funzionari della banca centrale annunceranno nuovi rialzi nel tentativo di far scendere l’inflazione al target del 2%. Le stime preliminari mostrano un incremento dell’inflazione all’8,5% annualizzato nell’Area Euro in febbraio, superiore all’8,2% atteso dal consensus. Dai dati finali — in uscita venerdì — potrebbe emergere un aumento all’8,6%.

Il quadro tecnico

Il contesto tecnico è eterogeneo. La volatilità del mercato potrebbe confermarsi elevata in attesa delle prossime decisioni della Fed alla luce della grande sensibilità all’evoluzione di crescita, inflazione e tassi di interesse.

Detto questo, nonostante le recenti turbolenze, l’S&P 500 ha difeso la sua media mobile a 200 giorni e gli effetti stagionali appaiono favorevoli in vista di aprile. Si registra una prosecuzione dei flussi in entrata in Europa alla luce delle prospettive di crescita relativamente migliori dell’area, dove titoli ciclici e bancari appaiono particolarmente gettonati.

Il contesto sembra tuttora favorevole agli investitori contrarian. La liquidità nei fondi comuni è abbondante, il sentiment degli investitori è piuttosto pessimista, la leva netta degli hedge fund è modesta e una percentuale incredibilmente bassa di investitori dichiara di voler ampliare l’esposizione alle azioni.

A cura di Greg Meier, Director, Senior Economist, Global Economics and Strategy, Allianz IG

Ti potrebbe interessare: L’eurozona lotta contro l’inflazione mentre la BCE si prepara ad aumentare i tassi di interesse