Gli effetti di una guerra commerciale su vasta scala si estenderanno ben oltre gli Stati Uniti e la Cina, minacciando stagflazione in tutto il mondo.

Quando il commercio si interrompe, perdono tutti. I nostri calcoli mostrano che una guerra commerciale su vasta scala tra gli Stati Uniti e la Cina – che riteniamo ancora improbabile – potrebbe portare l’economia globale nella stagflazione e determinare un forte calo dell’azionario mondiale.

Il nostro modello, basato sulle stime del Fondo Monetario Internazionale (FMI), mostra che se una tariffa del 10% sul commercio statunitense venisse completamente trasferita al consumatore, l’inflazione globale aumenterebbe di circa lo 0,7%1. Questo, a sua volta, potrebbe ridurre gli utili societari del 2,5% e tagliare i multipli prezzo / utili delle azioni fino al 15%. Tutto ciò significa che l’azionario mondiale potrebbe scendere del 15-20%, assumendo che i rendimenti dei bond USA salgano il linea con l’inflazione. Tale scenario farebbe di fatto tornare indietro l’orologio del mercato azionario mondiale di tre anni. In simili circostanze, ne risentirebbero maggiormente le azioni degli esportatori cinesi e le azioni cicliche statunitensi, in particolare settori costosi come i beni voluttuari.

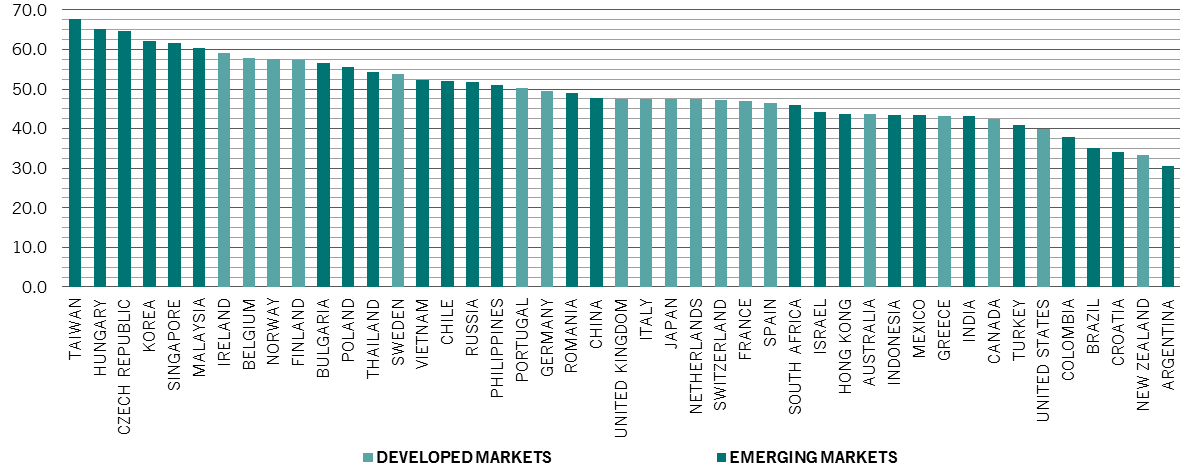

Tuttavia, l’impatto di una guerra commerciale si farà sentire ben oltre le due maggiori economie del mondo. In alcuni casi, economie aperte come Taiwan, Corea del Sud e Singapore in Asia e Ungheria, Repubblica Ceca e Irlanda in Europa potrebbero essere più vulnerabili di Stati Uniti e Cina (vedi grafico).

Tasso di partecipazione alla catena del valore globale*, quota % delle esportazioni totali.

*Definito dall’Organizzazione Mondiale del Commercio (OMC o WTO), come la somma del valore aggiunto estero delle esportazioni di un Paese e del valore aggiunto fornito alle esportazioni di altri Paesi. Fonte: Pictet Asset Management, CEIC, Thomson Reuters Datastream.

Il quadro che emerge dalla nostra analisi è simile a quello che gli investitori hanno precedentemente sperimentato. La storia dei mercati finanziari mostra che l’innalzamento di barriere commerciali è negativo per i mercati azionari: ad esempio, a metà del 1971, lo S&P500 scese del 10% nei tre mesi dopo che il presidente statunitense Richard Nixon impose una tariffa del 10% sulle importazioni.

Come ha giustamente osservato il Direttore Operativo dell’FMI Christine Lagarde, in una guerra commerciale non vince nessuno.

A cura di Pictet Asset Management: https://www.am.pictet/it/italy/intermediary