Elementi chiave da ricordare

- I rally in controtendenza non sono inconsueti durante periodi prolungati di mercato ribassista. Riteniamo che non si sia ancora formato un minimo duraturo e gli investitori azionari dovrebbero attendere con pazienza per vedere come si evolverà la situazione.

- Considerato lo storico rialzo dei titoli azionari in seguito alle elezioni di midterm, il rally attuale ha buone probabilità di proseguire con l’emergere di una maggiore chiarezza sul controllo del Congresso e sull’agenda politica.

- Ciononostante, le prospettive economiche continuano a peggiorare, come evidenziato da due variazioni di segno negativo nel ClearBridge Recession Risk Dashboard di questo mese: clima occupazionale e curva dei rendimenti.

L’ultimo ritorno delle azioni

L’indice S&P 500 è rimbalzato del 9,1% dai minimi di metà ottobre, spronato dalle speranze di una svolta della Federal Reserve (Fed), da utili migliori del previsto e da un sentiment e un posizionamento affievoliti all’inizio del mese. Questo rally ha riacceso il dibattito se si sia già formato un minimo duraturo o se i minimi più bassi debbano ancora arrivare. Come abbiamo spiegato il mese scorso, riteniamo che l’inizio di un’inversione al rialzo richiederà tempo. Lungo il percorso, riteniamo che gli investitori dovranno quasi certamente fare i conti con cambi di rotta repentini, tra cui il rally attuale.

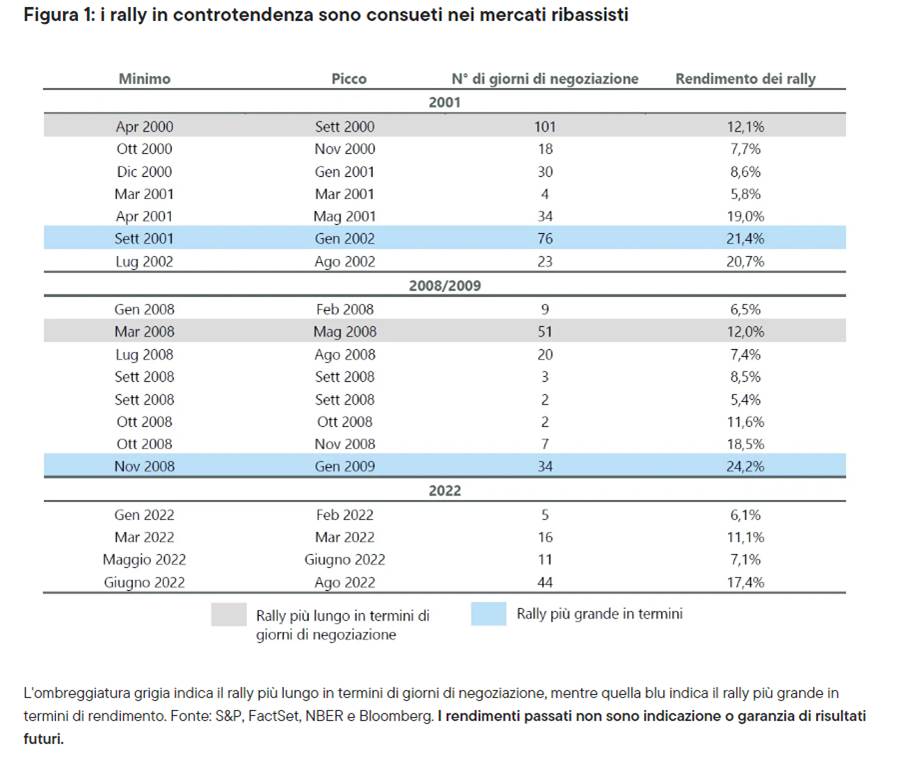

I rally in controtendenza non sono inconsueti; ne sono stati registrati sette durante lo scoppio della bolla tecnologica e la relativa recessione e otto durante la crisi finanziaria globale. I più grandi di questi rally in controtendenza hanno superato il 20% in ciascun caso e il più lungo è durato 101 giorni di negoziazione, ovvero 4,5 mesi. Finora, l’attuale mercato ribassista ha registrato soltanto cinque rally in controtendenza, di cui il più lungo e forte è stato quello del 17,4% durato 44 giorni quest’estate.

Ci sono diversi motivi per cui riteniamo che l’attuale rally sia destinato ad esaurirsi. In primo luogo, continuiamo a credere che le speranze di una svolta anticipata della Fed siano eccessivamente ottimistiche. I responsabili politici sembrano pronti a iniziare a rallentare il ritmo dei rialzi dei tassi d’interesse verso la fine dell’anno e l’inizio del 2023 (anche se, in questo momento, i tagli continuano a essere lontani all’orizzonte) data la forte inflazione dei servizi che, anche escludendo gli alloggi, si attesta all’8,2%. Inoltre, il tasso di disoccupazione è attualmente ai livelli più bassi degli ultimi 50 anni, il che offre un sostegno continuo alla spesa per più servizi grazie agli elevati aumenti salariali. Un’inversione di rotta prematura – possibile solo in uno scenario di grave e rapido deterioramento dell’economia e dei mercati finanziari – prima di creare altri esuberi sul mercato del lavoro, potrebbe perpetuare i rischi di inflazione anche in futuro.

I forti utili della prima metà della stagione di pubblicazione dei bilanci hanno ulteriormente sostenuto i rialzi, anche se le aspettative per il 2023 sono scese del 2,8% nel corso del mese, secondo FactSet, nonostante molte società abbiano deciso di aspettare fino al prossimo trimestre per rivedere la guidance. Con l’affievolirsi delle speranze di una svolta della Fed e l’affermarsi della realtà recessiva sugli utili del 2023, sembra probabile un ulteriore ribasso.

Va ricordato come agli inizi del mese scorso avessimo riscontrato un affievolirsi dell’umore degli investitori. Sebbene l’American Associated of Individual Investors (AAII) Sentiment Survey sia migliorato rispetto al quarto peggior scarto tra posizioni rialziste e ribassiste (“bull-bear spread”) nei suoi 35 anni di storia (~1800 letture settimanali totali), si sta rapidamente avvicinando a un altro record. Attualmente siamo a 30 settimane consecutive con più “orsi” che “tori” nel sondaggio, il secondo periodo più lungo nella storia di questa serie di dati. A meno che il sentiment non cambi rapidamente, sembra probabile che supereremo le 34 settimane consecutive di leadership degli “orsi” osservate nel 2020.

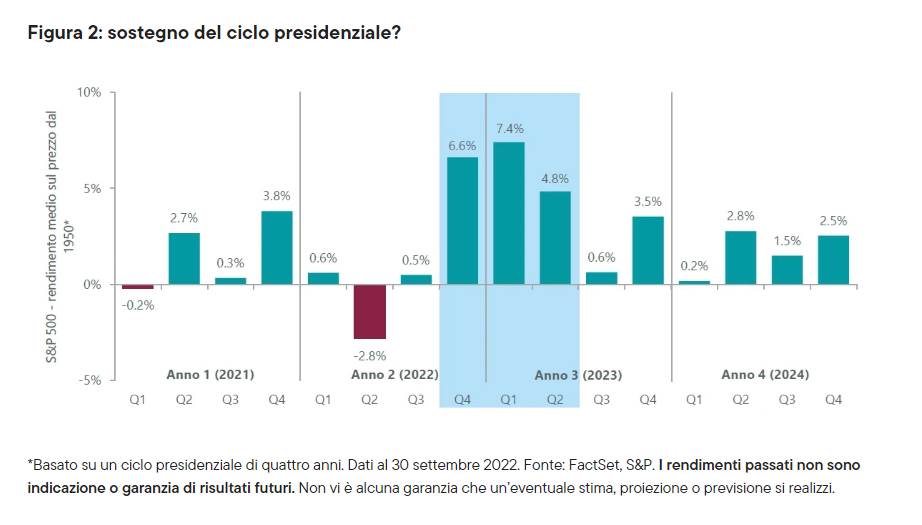

Sebbene l’attuale rally possa essere stato innescato da un eccesso di pessimismo che si sta esaurendo, esiste la possibilità che duri più a lungo e vada oltre se il comportamento tipico dei mercati dopo le elezioni di midterm rappresenta una guida. Dopo le elezioni di metà mandato, i mercati registrano spesso un rally, in quanto l’incertezza sul controllo del Congresso e sull’agenda politica si attenua. Storicamente, ciò ha portato a rendimenti superiori nei trimestri successivi alle elezioni di metà mandato.

Ciò che potrebbe essere diverso oggi, tuttavia, è che una recessione durante il terzo anno del ciclo presidenziale è rara, e non se ne è verificata nessuna nel secondo dopoguerra. Sebbene la storia sia dalla parte dei “tori”, continuiamo a ritenere che le probabilità di una recessione nei prossimi 12 mesi siano elevate, il che, se si verificasse nel 2023, potrebbe interrompere il lungo ciclo di crescita del terzo anno. Un’eventualità del genere potrebbe mandare in cortocircuito uno dei trend stagionali più favorevoli dei mercati statunitensi. Il nostro punto di vista su una recessione economica si basa sul ClearBridge Recession Risk Dashboard, che questo mese mantiene il suo segnale complessivo rosso o di recessione.

Il dashboard ha visto due cambiamenti di segnale questo mese, con il clima occupazionale che è diventato giallo e la curva dei rendimenti che è diventata rossa a causa dell’inversione della curva dei rendimenti a 10 anni/3 mesi. Ci concentriamo su questa parte della curva dei rendimenti perché non ha avuto un solo falso positivo nelle ultime otto recessioni, fornendo in media un intervallo di 11 mesi prima di recessioni che vanno dai cinque ai 14 mesi. L’inversione della scorsa settimana è una realtà economica preoccupante, in netto contrasto con il recente ottimismo del mercato.

Con solo due indicatori ancora verdi, riteniamo che lo spazio a disposizione per questa espansione continui a ridursi, soprattutto con un ulteriore 1,9% di rialzi scontati nei futures sui fed fund nei prossimi sei mesi. Anche se alla fine si giungerà a una ripresa duratura, prevediamo che le turbolenze di mercato continueranno nei prossimi trimestri, quando gli investitori si troveranno ad affrontare la prima vera recessione economica in oltre un decennio. Sebbene l’attuale selloff abbia ormai 10 mesi di vita, rimane molto più breve della media di 16 mesi che hanno caratterizzato i mercati ribassisti del secondo dopoguerra. L’inizio di un’inversione al rialzo è un percorso accidentato che di solito vede alti e bassi e richiede pazienza da parte degli investitori. Continuiamo a ritenere che il posizionamento dei portafogli azionari a medio termine sia vantaggioso se orientato verso i settori difensivi e verso la qualità.

Commento a cura di Jeffrey Schulze, Investment Strategist e Josh Jamner, Investment Strategy Analyst di ClearBridge Investments, parte del Gruppo Franklin Templeton.