Indice dei contenuti

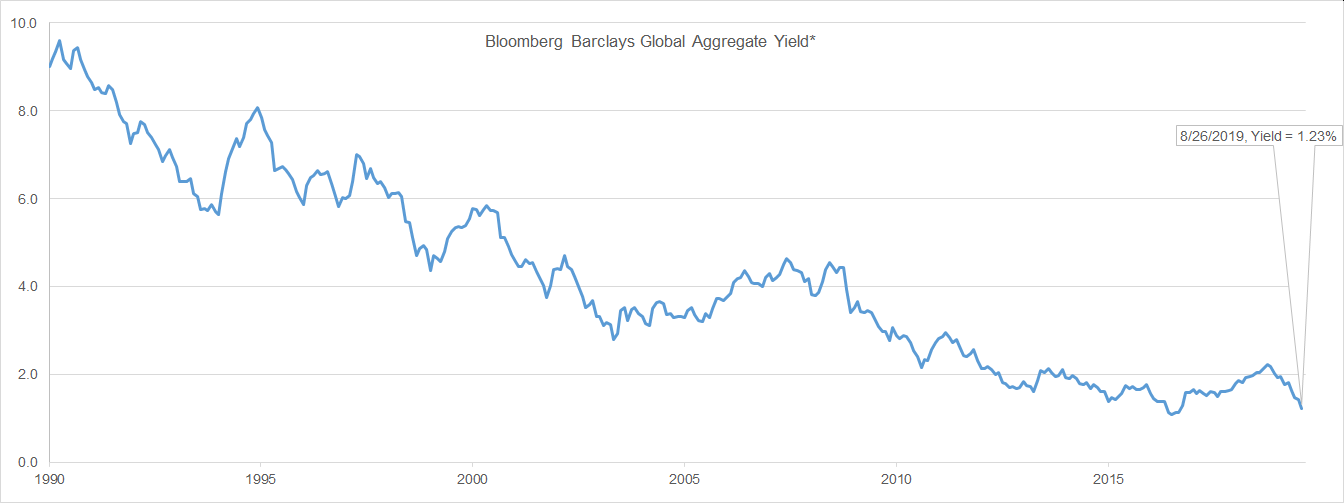

Il rally globale delle obbligazioni del 2019 è stato vantaggioso per gli investitori, ma il calo dei rendimenti potrebbe avere conseguenze infauste per coloro che si aspettano che i pagamenti delle pensioni integrative contribuiranno al loro tenore di vita.

Ciò che è in discussione è la capacità di alcune forme di pensioni di generare le entrate necessarie per far fronte alle obbligazioni future. Molti di questi piani guardano principalmente al mercato obbligazionario per generare flussi di reddito stabili. Ma man mano che le loro obbligazioni a cedola più elevata maturano, le obbligazioni a rischio equivalente disponibili per il reinvestimento portano rendimenti sempre più bassi. Tutti i mercati crescono e calano, ovviamente, ma il rally di quest’anno arriva dopo oltre due decenni di pressione al ribasso sui rendimenti con poche prospettive di un’inversione a breve.

I rendimenti in calo sono una sfida globale

Un anno da solo non è così significativo – ma se i bassi rendimenti continueranno a lungo, i piani per le pensioni si ritroverebbero come gli agricoltori che affrontano la siccità prolungata, dovendo scegliere tra mangiare i loro semi e piantarli per il futuro. Nel frattempo, le condizioni attuali servono come promemoria del valore dei gestori attivi obbligazionari che possono guardare oltre gli indici per cercare opportunità di rendimento.

In salita: la capacità di assorbimento del debito dell’Eurozona

Mentre alcuni paesi in Europa portano pesanti oneri per il debito, è altamente improbabile che al Fondo monetario internazionale (FMI) venga chiesto di salvare la zona euro come entità collettiva. Uno dei tanti motivi è che la capacità complessiva della zona euro di assorbire il debito ha continuato a migliorare dalla crisi del del 2011-14. Come misurato dall’FMI, il debito pubblico della zona euro in percentuale del prodotto interno lordo (PIL) è sceso dal 92% alla fine del 2014 all’84% previsto alla fine del 2019 – e poco più del 75% entro la fine del 2024 Ciò è particolarmente degno di nota, dato l’attuale lento tasso di crescita della regione, una riflessione in parte della politica della Banca Centrale Europea (BCE) di deleveraging sotto l’ex presidente Mario Draghi. Dato l’impegno recentemente rinnovato della BCE di riprendere politiche monetarie espansive, ciò potrebbe cambiare, ma per ora le notizie sono positive. Un utile punto di confronto: il rapporto debito / PIL del FMI negli Stati Uniti dovrebbe superare il 106% alla fine del 2019, passando a oltre il 110% entro la fine del 2024, sulla base delle attuali politiche fiscali e monetarie.

In discesa: il costo dei prestiti in Germania

Poiché la maggior parte dei tassi di interesse europei continuano a scendere, l’intera curva dei rendimenti della Germania è ora negativa, da un mese (-0,6625%) a 30 anni (-0,1912%). Allo stesso tempo, la Germania sta vivendo un rallentamento guidato esportazioni, con l’economia in calo del -0,1% nel secondo trimestre, in parte a causa di una riduzione del commercio netto di -0,5 punti percentuali. L’eccedenza della Germania per la prima metà del 2019 è stata di 45,3 miliardi di euro, pari al 2,7% del PIL del paese. Allo stesso tempo, la Germania ha forse il costo di prestito più basso al mondo. Ma data la preferenza del paese per il risparmio sia su base governativa che individuale, potrebbe essere necessario anche più di questo per convincere la Germania a iniziare una campagna di stimolo fiscale.

Proprio il tema delle pensioni sarà tra gli argomenti di cui si parlerà il prossimo 20 novembre a Milano al Asset Management Forum 2019 insieme a Legg Mason e altri player del settore. Per partecipare registratevi a questo link.

articolo a cura di Legg Mason