È praticamente da inizio anno che gli investitori cercano di scorgere una luce alla fine del tunnel. Al momento, si intravedono i primi timidi segnali di moderazione dei prezzi, il che potrebbe offrire alle Banche Centrali qualche spazio di manovra e consentire agli investitori di tirare l’agognato sospiro di sollievo.

Indice dei contenuti

Fondamentali

Con il divampare dell’inflazione, finora le obbligazioni hanno perso più del 12%* nel 2022, facendo segnare uno dei peggiori inizi d’anno della storia. È quindi comprensibile che gli investitori possano sentirsi come se annaspassero in un tunnel buio. Fortunatamente, qualche segnale positivo sta emergendo visto che, la scorsa settimana, i funzionari della Federal Reserve (Fed) statunitense hanno smentito le aspettative di mercato che prefiguravano rialzi dei tassi di 75 punti base (pb): la sensazione è che l’inflazione potrebbe “stabilizzarsi” e che le misure di inasprimento monetario adottate dall’istituto centrale siano sufficienti. Anche i dati economici sembrano supportare l’orientamento meno aggressivo della Fed. I prezzi delle auto usate e gli affitti cominciano a stabilizzarsi, mentre si registrano i primi miglioramenti sul fronte delle filiera produttiva, malgrado le continue sfide poste dal conflitto ucraino e dai lockdown cinesi. Permane la saturazione del mercato del lavoro statunitense, ma la pressione salariale si è attenuata nel mese di aprile. Sebbene i dati sull’inflazione possano essere volatili e difficili da prevedere, la possibilità che i prezzi abbiano raggiunto il punto di svolta potrebbe consentire alle Banche Centrali di tirare il tanto agognato sospiro di sollievo nei prossimi mesi. (*Bloomberg Global Aggregate Index all’11 maggio 2022.)

Valutazioni quantitative

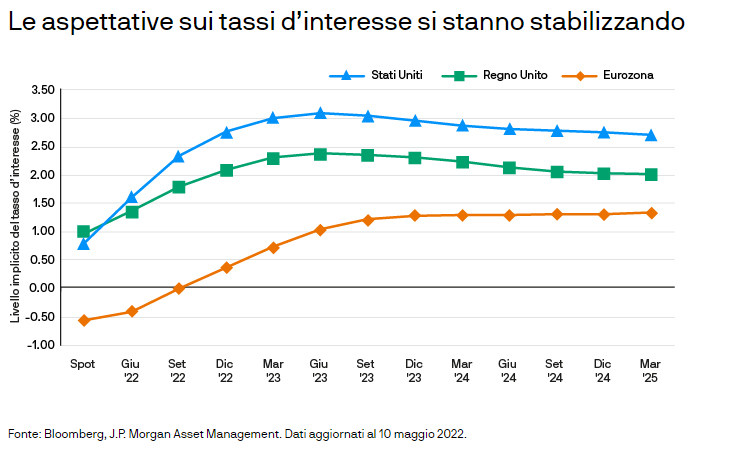

Le pressioni inflazionistiche e i rialzi dei tassi hanno inciso sul rendimento complessivo dei titoli obbligazionari. Lo stock di debito a rendimento negativo è sceso da oltre USD 11.000 miliardi di un anno fa a meno di USD 2.500 miliardi a maggio 2022, una dinamica che ha attenuato le pressioni su diversi segmenti del mercato obbligazionario: al momento, il rendimento del decennale statunitense si colloca attorno al 2,9% e quello dell’omologo tedesco ha superato l’1%, il livello massimo da metà 2014. Gli investitori continuano a prevedere ulteriori rialzi dei tassi. Tuttavia, la possibilità che l’inflazione abbia toccato il picco potrebbe segnalare che nel breve termine altre manovre di inasprimento monetario non andranno oltre le aspettative di consenso. Nei mercati del credito, il quadro delle valutazioni sta leggermente migliorando, con gli spread dei titoli High Yield europei a quasi 500 pb e quelli statunitensi a 400 pb. Tuttavia, i segmenti a più basso rating del mercato High Yield continuano a destare preoccupazione visto che le previsioni macroeconomiche sono peggiorate e che le pressioni sui prezzi persistono. I maggiori rendimenti obbligazionari offrono agli investitori un punto d’ingresso più interessante nei mercati del reddito fisso e la possibilità che l’inflazione abbia toccato il picco potrebbe agire da catalizzatore e riportare un po’ di stabilità nei mercati. (Dati aggiornati al 10 maggio 2022).

Fattori tecnici

Nonostante la presenza di valutazioni più interessanti, i fattori tecnici indicano che gli investitori sono tuttora restii a tornare a scommettere sui mercati obbligazionari. Le obbligazioni e le strategie con duration più lunga hanno continuato a registrare deflussi in quanto il minor supporto delle Banche Centrali e gli alti costi delle coperture valutarie continuano a frenare la domanda degli investitori. Inoltre, i dati delle indagini sui posizionamenti suggeriscono che gli investitori continuano a guardare con nervosismo all’inflazione e all’aumento dei tassi e di conseguenza a mantenere in sottopeso la duration nei rispettivi portafogli. Anche le prospettive dell’offerta non sembrano rosee, soprattutto nei mercati creditizi in cui la scarsa domanda di titoli Investment Grade e High Yield fa sì che si continuino ad annullare potenziali transazioni all’ultimo minuto. È ipotizzabile che queste emissioni sospese arriveranno sul mercato nella seconda metà dell’anno.

Cosa significa per gli investitori obbligazionari?

La possibilità che l’inflazione sia al picco offre agli investitori un barlume di speranza che i mercati tornino a essere stabili e consente alle Banche Centrali uno spazio di manovra nella gestione della politica monetaria. I maggiori tassi d’interesse e l’aumento dell’inflazione hanno migliorato le valutazioni nei mercati delle obbligazioni governative e societarie. Tuttavia, le difficoltà previste sul versante tecnico e le indagini sul posizionamento dei portafogli indicano che gli investitori continuano a essere scettici nonostante i maggiori rendimenti. Nel complesso, è necessario che la luce alla fine del tunnel sia un po’ più vivida perché gli investitori comincino a scommettere di nuovo sui mercati obbligazionari.

A cura del team Global Fixed Income, Currency and Commodities Group di J.P. Morgan Asset Management