Da qui in avanti, vedremo una FED meno aggressiva rispetto all’atteggiamento assunto, per rispondere all’inflazione persistentemente elevata.

Presto raggiungeremo il picco dell’aggressività della Fed, se non l’abbiamo già fatto. Ciò significa che la banca centrale più importante del mondo, la Federal Reserve statunitense, è vicina a raggiungere la vetta in termini di atteggiamento aggressivo nel ciclo inflazionistico attuale. Non solo le pressioni sui prezzi inizieranno ad allentarsi nei prossimi mesi, ma un recente aumento dei rendimenti obbligazionari mostra che la retorica aggressiva della Fed ha già fatto parte del suo lavoro.

Il fatto che nella sua riunione di maggio la Fed abbia alzato i tassi di interesse di 50 punti base e annunciato ulteriori rialzi di simile entità nelle prossime riunioni è semplicemente una conferma di ciò che il mercato aveva già previsto. C’è motivo di credere che non si realizzeranno le aspettative più pessimistiche degli investitori riguardo alla stretta monetaria.

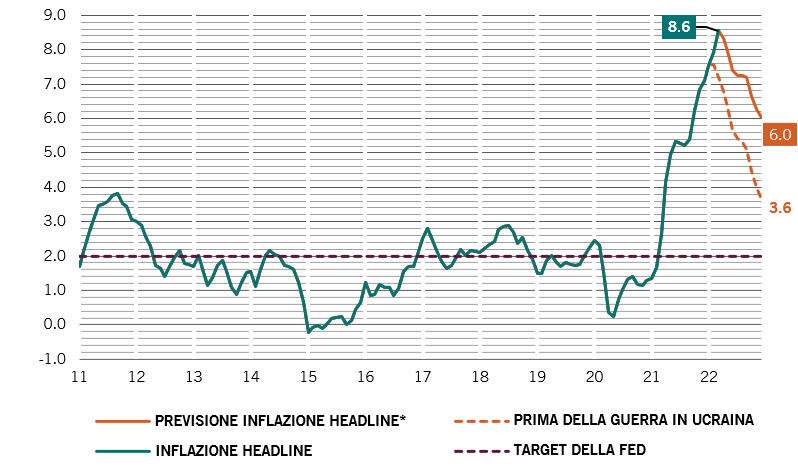

Prevediamo che l’inflazione proseguirà il suo cammino nel secondo trimestre, raggiungendo un picco dell’8,6% negli Stati Uniti (si veda la Fig. 1). L’inflazione statunitense è salita in modo più significativo rispetto a quella delle altre regioni del mondo sviluppato a causa della politica economica aggressiva adottata in risposta alla pandemia di COVID, non da ultimo tramite enormi stimoli fiscali. I rubinetti fiscali, però, si stanno chiudendo e la Fed ha iniziato a invertire la sua politica ultra-accomodante. Allo stesso tempo, alcune delle strozzature delle catene di approvvigionamento, causa di un aumento dei prezzi delle materie prime e di altri fattori di produzione, stanno iniziando a risolversi. E, anche se il conflitto in Ucraina potrebbe ancora provocare un ulteriore aumento nei prezzi dell’energia e delle materie prime, è

improbabile che ritornino sui massimi precedenti visti il rallentamento della crescita globale e la diminuzione dell’accumulo di scorte di emergenza.

Fonte: CEIC, Refinitiv, Pictet Asset Management. Dati dal 01/01/2011 al 01/04/2022. *Basato sulle previsioni ARIMA e sulle proiezioni dei prezzi del petrolio.

I prezzi del petrolio sono stati uno dei principali motori dell’aumento delle pressioni

inflazionistiche, ma sono in calo dai massimi e questo movimento sta già mostrando i suoi

effetti sull’inflazione headline. Se i prezzi del petrolio resteranno sui livelli attuali (intorno ai

107 dollari, da un picco di poco meno di 140 dollari), ciò avrà inevitabilmente un effetto

disinflattivo sull’inflazione headline. Quindi, a meno che le sanzioni occidentali nei confronti

della Russia non provochino un ulteriore calo delle forniture energetiche russe, i prezzi

dell’energia non dovrebbero alimentare le pressioni inflazionistiche nei prossimi trimestri.

L’inflazione core, che non tiene conto dei prezzi di generi alimentari ed energia (in quanto più

volatili), è destinata quindi a scendere in virtù dell’effetto base. I prezzi delle merci hanno già

raggiunto il picco, mentre quelli dei beni durevoli sono in lieve calo e i costi di produzione in

forte calo. I sondaggi più recenti tra i responsabili degli acquisti mostrano che i tempi di

consegna hanno iniziato ad accorciarsi, evidenziando in questo modo che i colli di bottiglia

delle catene di approvvigionamento stanno iniziando a sparire. Sembra, inoltre, che la core

PCE (Personal Consumption Expenditure), la misura dell’inflazione preferita dalla Fed, abbia

già raggiunto il picco. Dal 5,3% registrato a febbraio, nel mese di marzo è scesa al 5,2% su base

annua grazie alla flessione delle voci sensibili al COVID e dei beni durevoli.

Gestione delle aspettative

Nel frattempo, l’aspettativa del mercato di un aumento dei tassi di interesse statunitensi ha

portato a un inasprimento delle condizioni finanziarie: i Treasury USA a 30 anni hanno perso

un terzo del loro valore dai massimi, a causa della prospettiva di una stretta monetaria da parte

della Fed. Questo movimento si è ripercosso sui tassi ipotecari: quello fisso medio a 30 anni è

salito di circa 220 punti base nell’ultimo anno quasi fino al 5,4%. L’effetto sulla domanda di mutui è stato netto e ha fatto scendere bruscamente le richieste sia di prestiti che di rifinanziamenti.

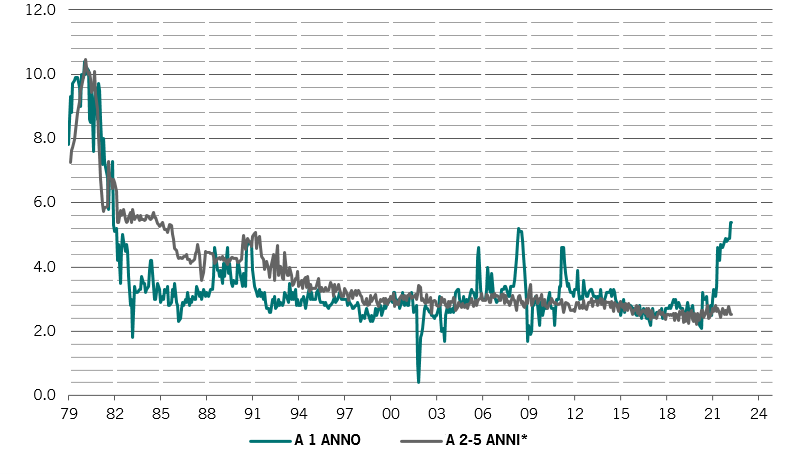

Aspettative di inflazione dell’Università del Michigan a 1 anno e a 2-5 anni, % su base annua

Fonte: CEIC, Refinitiv, Pictet Asset Management. Dati dal 01/02/1979 al 01/04/2022. *Aspettative di inflazione coerenti con le aspettative a 1 anno e a 5 anni.

Data l’importanza del settore dell’edilizia per l’economia statunitense, la Fed ne avrà preso

nota. Peraltro, è poco probabile che trovi conforto nel PIL del primo trimestre, per il quale gli

indicatori anticipatori indicano una contrazione dell’1,4% su base annua (il primo calo dalla

pandemia), contro le aspettative di un aumento dell’1,1%. Ciò dipende dall’aumento della

domanda domestica fino al 3% su base annua rispetto al 2% del trimestre precedente, e per la

Fed la domanda interna è ciò che conta quando si tratta di definire la politica monetaria.

Eppure i rischi per la crescita sono indubbiamente in aumento e un’ulteriore debolezza dei dati

potrebbe spingere la Fed a una nuova inversione di rotta, come già successo quando l’istituto

centrale ha abbandonato la retorica di una “inflazione transitoria” una volta accortosi che

l’inflazione non sarebbe in realtà svanita tanto presto.

Oltretutto, la Fed potrebbe essere incoraggiata a cambiare atteggiamento dal fatto che le

aspettative di inflazione rimangono ben ancorate. Sebbene i sondaggi mostrino una risalita

delle aspettative sull’inflazione per il prossimo anno, riflettendo la crescita attuale dei prezzi,

quelle a due e a cinque anni sono ben ancorate a un livello solo di poco superiore all’obiettivo

del 2% della Fed (si veda la Fig. 2). Ciò è in netto contrasto con lo stato delle aspettative alla

fine degli anni ’70, una ripetizione del quale rappresenterebbe per la Fed uno scenario da

incubo. All’epoca, le aspettative di inflazione erano elevate in modo costante su tutti gli

orizzonti temporali.

Forse uno dei segnali più forti del fatto che la Fed potrebbe aver raggiunto il “picco dell’aggressività” si è avuto quando la rappresentante più autorevole delle “colombe”, la presidente della Fed di San Francisco Mary Daly, ha aperto alla possibilità che la prossima mossa della banca centrale potrebbe essere un aumento di 75 punti base nel tentativo di riportare rapidamente i tassi dei prestiti overnight al 2,5% circa. È opinione comune che questo

sia molto probabilmente il tasso neutrale per l’economia statunitense, vale a dire quel livello di tassi che non è né da stimolo né restrittivo.

Daly è sempre stata una delle esponenti più esplicite della linea morbida della Fed e sentirla

parlare di un aumento di 75 punti base, pur non sostenendolo, suggerisce la presenza di un

consenso all’interno della banca centrale per una politica più aggressiva. Questa capitolazione

da parte delle colombe è un altro motivo per supporre che la Fed sia ormai vicina al picco

dell’aggressività. Nei commenti in seguito all’aumento dei tassi di maggio, il presidente della

Fed, Jerome Powell, ha chiarito che il Consiglio non stava valutando attivamente una mossa

di questa portata, il che ha contribuito a confortare i mercati. Se la banca centrale ha davvero

raggiunto il picco massimo di aggressività, ciò fa apparire interessanti le obbligazioni a breve

scadenza e gli investitori dovrebbero aspettarsi un recupero da parte dei bond statunitensi, del

debito dei mercati emergenti e del credito investment grade in particolare.

L’inflazione è diventata un problema politico significativo. Considerato il consenso crescente

del Consiglio della Fed verso l’adozione di un atteggiamento aggressivo per contrastare

l’inflazione, è probabile che qualsiasi prova che suggerisca che l’inflazione è effettivamente

transitoria segnerebbe sia il culmine dell’aggressività della banca centrale che il segnale di una

fine imminente della stretta monetaria.

Commento a cura di Patrick Zweifel, Chief Economist di Pictet Asset Management

Le informazioni, opinioni e stime contenute nel presente documento riflettono un’opinione espressa alla data originale di pubblicazione e sono soggette a rischi e incertezze che potrebbero far sì che i risultati reali differiscano in maniera sostanziale da quelli qui presentati.

Qualora decidiate di pubblicare questo contenuto online, si prega gentilmente di rimandare al sito internet di Pictet Asset Management: https://am.pictet/it/italy/articoli/2022/analisi-dei-mercati-e-asset-allocation/05/fixed-income-una-fed-meno-aggressiva