Quarant’anni… Ecco quanto tempo è passato dalla Grande Inflazione che imperversò dal 1965 al 1982 e che negli Stati Uniti salì fino al 13,5%. Secondo Michael Bryan, della Federal Reserve Bank di Atlanta, è stato “l’evento macroeconomico della seconda metà del Ventesimo secolo che ha lasciato un’impronta indelebile … ci sono state quattro recessioni economiche, due gravi crisi energetiche e l’implementazione senza precedenti di controlli sui salari e sui prezzi”. Le origini della Grande Inflazione vanno fatte risalire alle politiche della Federal Reserve che, analogamente a quelle di oggi, supportarono la crescita eccessiva della massa monetaria.

Indice dei contenuti

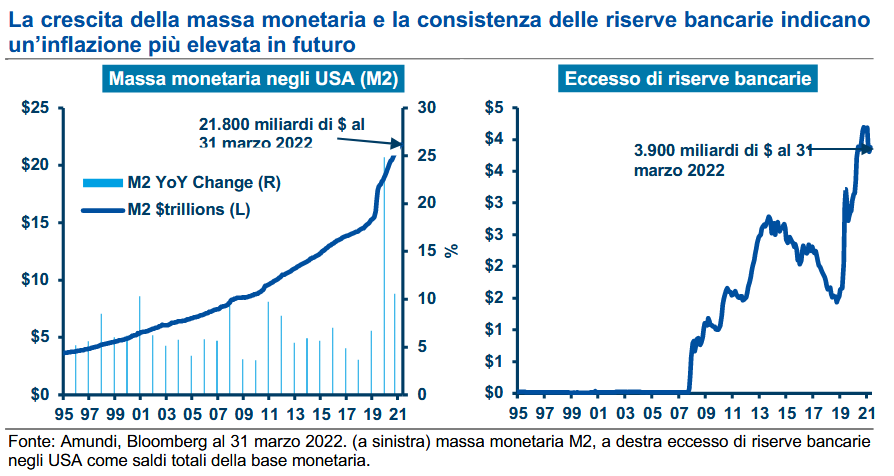

La crescita della massa monetaria e la consistenza delle riserve bancarie indicano un’inflazione più elevata in futuro.

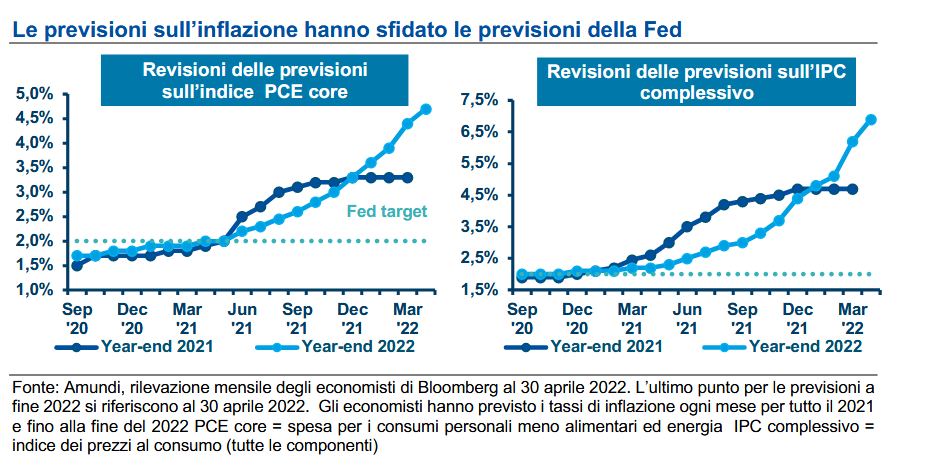

Sebbene l’attuale tasso di inflazione (l’Indice dei prezzi al consumo elaborato dal Bureau of Labor Statistics ha misurato ad aprile 2022 un’inflazione dell’8,3%) sia ben al di sotto del picco raggiunto negli anni ‘80, siamo dell’idea che l’inflazione possa persistere al di sopra dell’obiettivo del 2% indicato dalla Fed per tre diversi motivi:

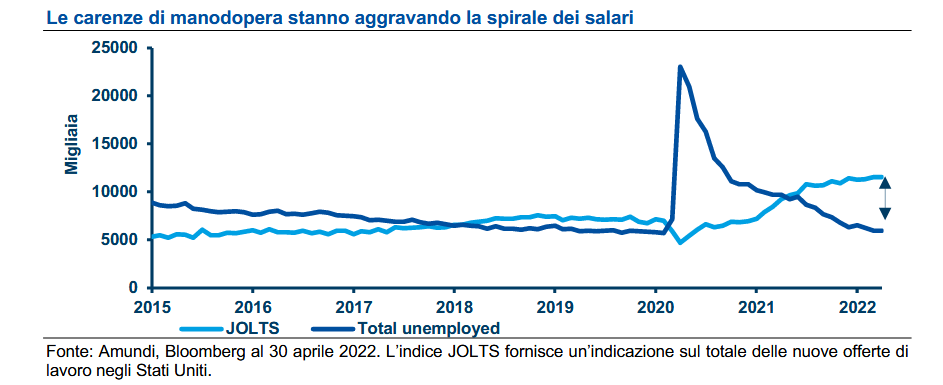

1. Gli Stati Uniti hanno un problema di carenza di manodopera. La forte ripresa della crescita economica, unitamente all’invecchiamento della popolazione e ai prepensionamenti durante la pandemia, stanno limitando la disponibilità di manodopera e fatto aumentare i salari.

2. A livello globale la sicurezza energetica e la difesa sono oggetto di una rinnovata

attenzione a livello globale per via del conflitto tra Russia e Ucraina. La Germania

ha annunciato ad esempio che accelererà la costruzione dei terminal per la

rigassificazione di gas naturale liquefatto in modo da diminuire la sua dipendenza dal

gas naturale russo e che aumenterà la spesa per la Difesa portandola al 2% del PIL.

Crediamo che la spesa per la sicurezza energetica e la Difesa genereranno inflazione.

3. La Cina non esporta più deflazione. Per anni la Cina è stata una fonte di merci a

buon mercato che, stando ai dati dell’Ufficio dello US Trade Representative, nel 2020

rappresentavano il 18,6% delle importazioni statunitensi. Tuttavia, come evidenziato

da Business Insider, la popolazione cinese in età lavorativa ha ormai raggiunto il picco

massimo per via dei bassi tassi di natalità. Siamo dell’idea che la contrazione della

forza lavoro in Cina si tradurrà in un aumento dei prezzi delle esportazioni verso gli

Stati Uniti.

Implicazioni per gli investimenti: una rotazione verso i settori che dovrebbero mettere a segno una buona performance in periodi di inflazione elevata.

Se l’inflazione dovesse persistere, come crediamo sia il caso, sarà un momento cruciale per

chi investe in azioni, perché le tipologie di titoli che probabilmente andranno bene in un

contesto inflazionistico difficilmente saranno le stesse che hanno messo a segno una buona

performance negli ultimi anni. Suggeriamo quindi il seguente percorso per le azioni:

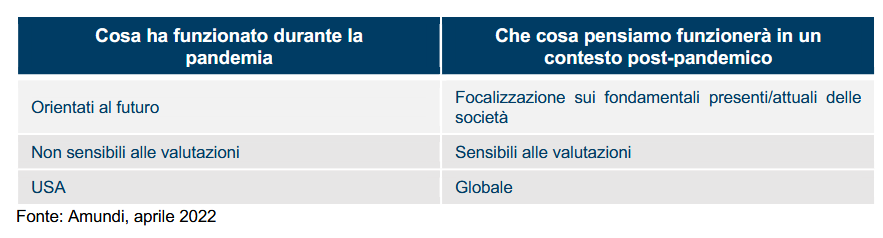

(1) Dal futuro al presente

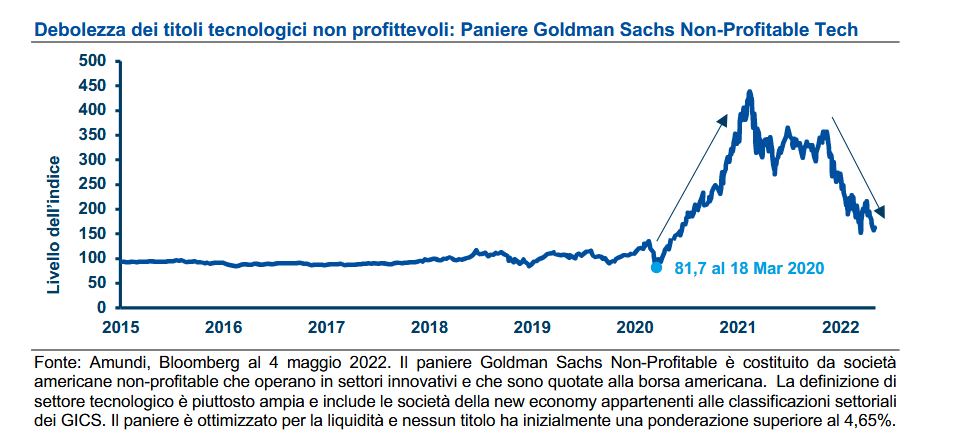

Nel primo anno della pandemia, il Goldman Sachs Non-Profitable Technology Index è quintuplicato. Alcune società di social network hanno messo a segno risultati stellari perché le persone si mantenevano in contatto soprattutto attraverso i social media in un periodo in cui passavano la loro vita a casa. Gli investitori erano disposti a guardare al di là dei fondamentali a breve termine (mancanza di ricavi e utili significativi) e a concentrarsi sul potenziale futuro. I tassi di interessi erano in discesa, supportando ulteriormente i guadagni degli attivi con scadenze lunghe che beneficiavano del basso costo del capitale.

Quanta differenza può fare un anno. La ripresa economica, accompagnata da un forte aumento dei tassi di interesse, ha reso più appetibili i titoli con scadenze brevi (società che guadagnano denaro) e indotto a evitare gli attivi con scadenze più lunghe (si veda il calo dell’indice nel 2022). In questo contesto crediamo che gli investitori possano premiare le società basandosi sui loro fondamentali attuali piuttosto che al loro potenziale di guadagno in un lontano futuro.

(2) Riflettori accesi sulle valutazioni, un caso di studio: passaggio dal pagare qualsiasi prezzo al pagare il giusto prezzo

Prendiamo in esame una società biotech che utilizza l’ingegneria genetica per produrre batteri da utilizzare nelle applicazioni industriali. La società ha generato ricavi nel 2021, ma ha generato perdite (Bloomberg, marzo 2022). In previsione dei futuri ricavi e utili, gli investitori hanno pagato all’incirca 15 dollari ad azione nel novembre 2021. Alla fine dell’anno il titolo veniva scambiato attorno agli 8 dollari. Al 15 marzo 2022, il titolo valeva circa 3 dollari.

Cos’è cambiato? Secondo la banca d’investimenti che ha consigliato il titolo quotato 10 dollari nel dicembre 2021, la causa è da ricondurre ai tassi di interesse o WACC (costo medio ponderato del capitale). “Stimiamo che a ogni variazione di 100 punti base del WAAC della società corrisponda una diminuzione del warrant di (circa) 3 dollari per azione” ha dichiarato l’analista della banca.

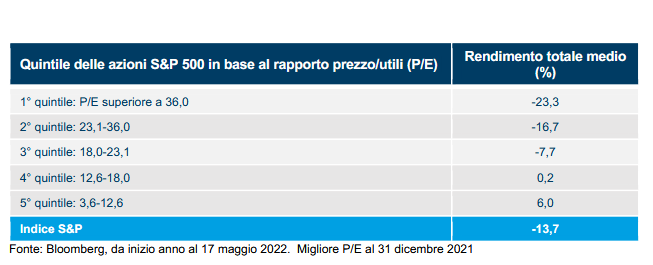

Nel giro di alcuni mesi, il cambiamento del contesto dei tassi di interesse ha indotto gli investitori a focalizzarsi su un aspetto che negli ultimi anni avevano più o meno ignorato: la valutazione. Dall’inizio dell’anno fino al 17 maggio, il quintile meno costoso delle azioni dello S&P 500 ha fornito un rendimento del 6% nonostante il calo complessivo dello S&P 500, mentre quello più costoso ha registrato un calo del 23% (si veda la tabella sottostante).

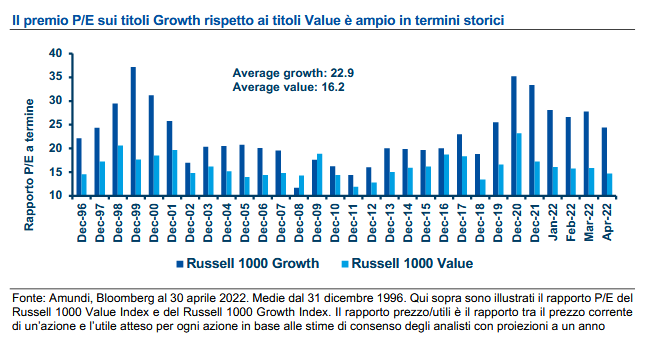

Il segmento Value è attualmente quello più interessante.

Qual è il segmento del mercato azionario che presenta le valutazioni più interessanti?

L’universo dei titoli Value. Come indicato in seguito, nonostante il recente movimento, i titoli

Value vengono attualmente scambiati con un P/E a sconto rispetto ai titoli Growth.

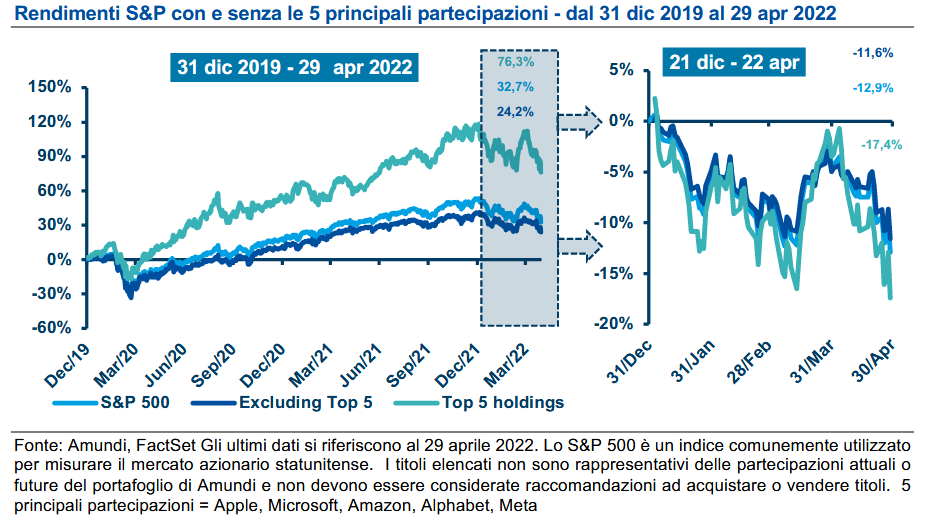

(3) I rischi di concentrazione sottolineano la necessità di una gestione attiva: la recente performance dello S&P 500 è concentrata in pochi titoli.

Alla fine del 2021, le 5 principali partecipazioni rappresentavano il 39% del Russell 1000 Growth Index e il 23% dello S&P 500 Index. Visti i requisiti di diversificazione, è stato impossibile per i fondi growth americani ad ampia capitalizzazione e a gestione attiva mantenere la medesima esposizione a questi titoli del Russell 1000 Growth Index. Seppur meno concentrato dell’indice growth, anche lo S&P 500 presenta livelli di concentrazione mai osservati in passato.

La buona notizia per i gestori attivi è che le performance di alcune di queste azioni ha iniziato a calare. Crediamo che nei prossimi anni lo S&P 500 presenterà minori livelli di concentrazione ma mano che maturerà la crescita delle società più grandi, aumenterà la regolamentazione e gli investitori inizieranno a cercare altrove i rendimenti. I gestori attivi che mantengono un atteggiamento prudente riguardo ai titoli più importanti dovrebbero beneficiare di questo trend. Per inquadrare il fenomeno da un punto di vista storico, l’ultima volta che la concentrazione dell’indice S&P 500 è diminuita in modo precipitoso è stata dopo lo scoppio della bolla dot.com. La percentuale di gestori attivi che hanno sovraperformato nel periodo 2000-2002 è stata ogni anno superiore al 60%. Crediamo che nei prossimi anni assisteremo probabilmente a un pattern analogo, e forse sarà il momento migliore degli ultimi quindici anni per investire con i gestori attivi.

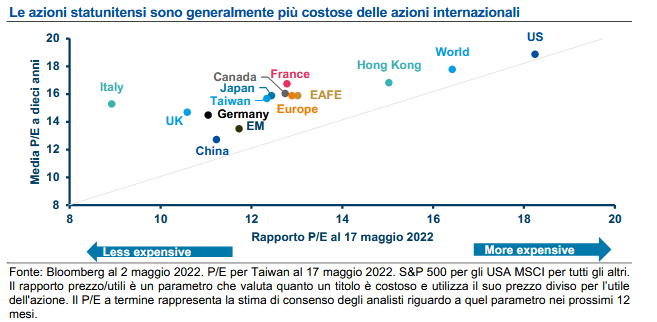

(4) Dal mercato statunitense al mercato globale

Per anni, i rendimenti del mercato azionario americano hanno ampiamente dominato i rendimenti del mercato azionario globale, ma questo dominio ha comportato un prezzo progressivamente più alto. All’inizio del maggio 2022, le azioni statunitensi, misurate in base al rapporto P/E a termine dello S&P 500 venivano scambiate a un premio rispetto alle azioni internazionali (rispettivamente 18,2 x utili vs 13,0 x utili).

Mentre la maggior parte dei Paesi non statunitensi vengono scambiati al di sotto delle proprie medie P/E di lungo periodo, gli Stati Uniti sono attualmente molto vicini alla propria media storica decennale. Oltre alla forte differenza di valutazione tra il mercato statunitense e quelli non statunitensi, c’è un altro potenziale catalizzatore per la sovraperformance dei titoli non statunitensi. Il catalizzatore potrebbe essere la continuazione della rotazione degli stili da Growth a Value, alimentata dall’inflazione persistente e dal rialzo dei tassi di interesse. Se queste condizioni persistono, la composizione degli indici internazionali (si veda la tabella) – che sono maggiormente ponderati verso i settori Value come i titoli finanziari e meno verso i settori Growth come l’informatica – potrebbe aiutarli a surclassare i mercati USA.

Conclusioni

Siamo convinti che ci stiamo spostando verso un regime di inflazione elevata, già presenti prima della crisi da Covid-19 in forma di eccessiva massa monetaria, repressione finanziaria e sottoinvestimenti nelle infrastrutture fisiche. Gli investitori dovrebbero prepararsi a questo cambiamento di regime includendo azioni del segmento Value di elevata qualità che beneficeranno probabilmente dell’aumento dell’inflazione.

Tuttavia, la rotazione verso i mercati Value, internazionali e meno costosi in un contesto post-pandemico difficilmente sarà lineare. Potrebbe risentire di eventi di mercato estremi come l’invasione dell’Ucraina da parte della Russia, con gli investitori che potrebbero preferire la resilienza degli Stati Uniti rispetto a regioni come l’Europa per via dell’impatto limitato sugli utili societari USA. Gli investitori devono tener conto del fatto che questi utili dovrebbero ora essere scontati applicando un costo del capitale più alto. Inoltre, il contesto post-pandemico caratterizzato dall’incertezza sugli utili richiede una focalizzazione crescente sullo stock- picking e sui fondamentali societari.

A cura di Marco Pirondini,Head of Equities US Portfolio Manager, Amundi