Negli ultimi anni, è cambiato tutto. Prima della pandemia vivevamo in un mondo globalizzato, ora l’approccio è molto più nazionalista: basti pensare agli ultimi avvenimenti come la Brexit, la guerra commerciale che Trump ha intrapreso con la Cina o la politica zero-Covid di Pechino (secondo la quale nessuno esce dal Paese, eccetto il Presidente per incontrare Putin). Ebbene, il mondo sta cambiando parecchio, tutto ciò che vediamo è in continuo mutamento.

Il fattore più importante da tenere in considerazione, a mio avviso, è rappresentato dal fatto che, sostanzialmente, dopo la Crisi Finanziaria Globale, le banche centrali e i governi hanno aperto i portafogli per iniettare molta liquidità nei mercati, una quantità così elevata che, usando una metafora, ogni barca è stata in grado di navigare la marea. Da questa considerazione, sorge spontanea la domanda: nel decennio che ha seguito la Crisi Finanziaria Globale, quale asset class ha ottenuto performance positive? La risposta è… tutte. Obbligazionario, azionario, materie prime, bitcoin. Fondamentalmente, tutte le asset class hanno ottenuto rendimenti più che positivi. La ragione è evidente: c’era abbondanza di denaro. Ora, invece, è stato rimosso il tappo e la vasca si è svuotata.

Senza il supporto delle banche centrali, il mercato deve cavarsela da solo – fattore, questo, che crea non poche difficoltà, soprattutto in assenza di uno storico in grado di dare una, seppur minima, direzione verso cui navigare. Il 2008, nonostante alcune analogie, presentava un contesto del tutto differente da quello attuale. Cercando altri parallelismi, ogni giorno, riceviamo nuovi studi che mostrano come la situazione attuale presenti caratteristiche analoghe a quella del 1994, del 2018 o, addirittura, degli anni ’70; tuttavia, il mondo in cui ci troviamo oggi ha regole completamente nuove per questo è difficile poter fare dei parallelismi. Attorno a noi, tutto sta cambiando, ed è fondamentale comprenderlo.

Indice dei contenuti

Inflazione, l’importanza delle aspettative

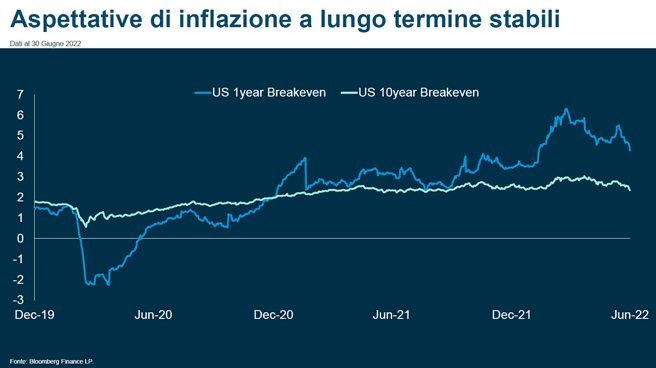

A mio avviso, il tema dell’inflazione, tanto dibattuto nei mesi scorsi, non ha più una grande rilevanza: è tutto l’anno che i mercati lo cavalcano e, arrivati a questo punto, è ormai passato visto che stiamo arrivando alla fine dell’attuale problematica inflativa. Eppure, quante volte ci viene ripetuto che il picco dell’inflazione si verificherà nel mese successivo o nel trimestre successivo?

Previsioni che hanno un valore molto relativo, perché a oggi l’inflazione dipende dai prezzi energetici: se fossimo in grado di prevedere fin dove arriveranno i prezzi dell’energia, allora sapremmo dove si spingerà l’inflazione. Il punto più importante dell’inflazione core è rappresentato dalle aspettative sull’inflazione. Tutti danno per scontato che prima o poi torneremo al passato, perché le aspettative sull’inflazione sono statiche: il rischio maggiore all’orizzonte, a mio avviso, è che si diffonda il timore che la situazione che stiamo vivendo non abbia carattere passeggero, ma che in effetti sia qualcosa di concreto. Ecco perché, dunque, le banche centrali stanno alzando i tassi, e continueranno a farlo: per riuscire ad arginare e mantenere statiche le aspettative sull’inflazione.

Proprio su questo tema si sta verificando al momento un grosso contrasto tra i mercati e le banche centrali: i primi si sono portati avanti, scommettendo sul fatto che questo rialzo dei tassi non continuerà nel 2023 – scenario, invece, che le banche centrali stanno prospettando. Spesso mi viene chiesto se non sia arrivato il momento di aggiungere duration ai titoli governativi e, secondo me, anche se per poco, non è ancora arrivato il momento. Infatti, a meno che non si stabilizzino le aspettative sull’inflazione, il che è compito delle banche centrali, i rendimenti obbligazionari continueranno a salire.

Come affrontare l’incertezza attuale

Anche in situazioni di incertezza è possibile trovare occasioni e opportunità di rendimento. In questo momento favorisco i Paesi che stanno tagliando i tassi e non li stanno aumentando, come l’Australia, che ha già rialzato parecchio e in cui il ciclo dei tassi sta per invertire la rotta. Soprattutto in una fase come quella attuale è fondamentale saper gestire il ciclo dei tassi d’interesse: il rischio primario e la principale fonte di volatilità al momento è rappresentata da inflazione, decisioni di Fed e BCE e tassi di interesse.

Ritengo che, oggi, l’unica certezza sia che la volatilità rimarrà alta: perciò, preferisco detenere nel mio portafoglio asset collegati all’inflazione, oltre alla liquidità. Tra i Paesi che stiamo favorendo al momento, oltre alla già citata Australia, ci sono la Nuova Zelanda e la Svezia, mentre altrove stiamo mantenendo un approccio difensivo.

A cura di Arif Husain, Head of International Fixed Income, T. Rowe Price