Viviamo in un mondo in cui i tassi di interesse bassi e gli anni di programmi d’acquisto delle banche centrali hanno portato i rendimenti a livelli minimi

Nella vita siamo continuamente incoraggiati a guardare le cose in modo positivo, ma un ottimismo eccessivo può essere pericoloso. Pensiamo per esempio alle aspettative che abbiamo riguardo ai nostri risparmi e investimenti. Troppi investitori adottano un approccio “bicchiere mezzo pieno” in riferimento ai rendimenti futuri, che però non coincide con la realtà.

La verità è che viviamo in un mondo in cui i tassi di interesse bassi e gli anni di programmi d’acquisto delle banche centrali hanno portato i rendimenti a livelli minimi. Ciò significa che quando allochiamo i nostri soldi in investimenti a basso rischio o nei conti correnti, che hanno aiutato la generazione precedente alla nostra a risparmiare per la pensione, i rendimenti che otteniamo non sono abbastanza alti da far crescere il nostro patrimonio. Sembra improbabile che questa situazione cambierà nel breve periodo. Anche le banche centrali che avevano iniziato ad alzare i tassi, come la Fed, hanno cambiato direzione quest’anno e hanno ripreso con i tagli.

Nonostante ciò, secondo quanto emerso dal nostro studio annuale (Schroders Global Investor Study 2019) che ha coinvolto circa 30.000 persone in tutto il mondo, sembra che l’ottimismo irrazionale sia in crescita. Le aspettative medie per i rendimenti annuali nei prossimi 5 anni sono al 10,7%, quasi un punto percentuale in più rispetto a quanto emerso nell’edizione del 2018. Tale ottimismo è riscontrabile in tutto il mondo: gli investitori nelle Americhe si aspettano rendimenti annuali del 12,4%, in Asia dell’11,5% e in Europa del 9%.

Il problema degli ultimi anni

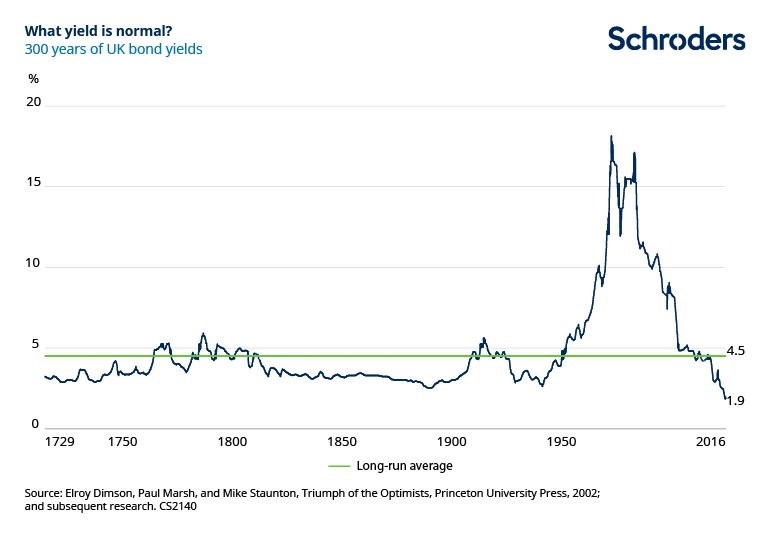

Si dice spesso che gli investitori hanno la memoria corta, come conferma anche il nostro studio. Nello specifico, investitori e risparmiatori sembrano in grado di tornare indietro con la memoria solo fino agli anni ’70, ’80 e ’90, quando tassi e rendimenti obbligazionari erano molto diversi rispetto ad ora. In tali fasi investendo nei bond governativi britannici si sarebbe potuto ottenere un rendimento del 15%, senza rischi.

Questi rendimenti a doppia cifra sono rimasti impressi nelle nostre memorie. Rappresentano però un’eccezione e non la regola. Considerando un periodo storico più ampio, i rendimenti obbligazionari sono rimasti vicini al livello dove si trovano ora, come mostra la Figura 1. La prima scomoda verità è quindi che i tassi di interesse elevati sono stati un’anomalia storica e quindi non torneranno sulla scena nel breve periodo.

Figura 1: Qual è il livello “normale” dei rendimenti?

300 anni di rendimenti per le obbligazioni britanniche

Le altre verità scomode

Ci sono anche altri elementi che supportano l’idea che i rendimenti che gli investitori si aspettano saranno difficili da ottenere. La forza lavoro a livello globale sta diminuendo, a causa di tassi di fertilità in declino, e questo contribuirà al rallentamento della crescita. Anche la crescita della produttività dovrebbe rallentare, secondo le aspettative, anche nei mercati emergenti, la cui crescita in “catch up”, che stava recuperando il divario esistente rispetto ai mercati sviluppati, sta giungendo alla fine.

C’è poi la questione dell’invecchiamento della popolazione, un tema molto discusso che peserà sulle finanze pubbliche in tutto il mondo e che moltiplicherà gli effetti di una minore crescita della popolazione.

Le prospettive per la crescita sono negative in tutto il mondo. Secondo le aspettative, tutte le aree importanti a livello economico sperimenteranno un rallentamento della crescita del Pil nel corso dei prossimi 10 anni, rispetto alla media dal 1996 ad oggi. I mercati emergenti aumenteranno il loro peso sul Pil globale, con la Cina che sta già diventando particolarmente importante per l’economia mondiale. Tuttavia, persino la tigre cinese si trova ad affrontare delle minacce, tra cui anche i cambiamenti demografici.

Infine, ci si aspetta che l’inflazione, che potrebbe guidare i rendimenti, resterà ferma a causa di una domanda in diminuzione e dell’impatto deflazionistiche delle nuove tecnologie.

Il risultato di tutto ciò sarà un contesto di rendimenti e tassi di interesse bassi, con una netta distanza rispetto al 10,7% che gli investitori si aspettano.

Le soluzioni per questo “bicchiere mezzo vuoto”

Perché sto dicendo che il bicchiere che abbiamo a disposizione è mezzo vuoto? Perché avere aspettative irrealistiche non è di beneficio per nessuno, soprattutto in questo momento, in cui molti di noi si trovano a dover organizzare un piano finanziario in vista della pensione.

Il primo passo è accettare il fatto che siamo entrati in un contesto a basso income. Un altro step è quello di investire di più e prima. Il miracolo del reddito composto garantirà la possibilità di ottenere maggiori rendimenti sul lungo termine. Iniziare a risparmiare prima farà la differenza.

Infine, un’altra soluzione è di aumentare il livello di rischio che ci si assume. I titoli a rischio più elevato possono generare rendimenti maggiori, ma è necessario essere a proprio agio con tale rischio ed essere consapevoli della potenziale volatilità che ne potrebbe derivare.

In un contesto di bassi rendimenti, i gestori attivi esperti possono fare la differenza. È fondamentale scegliere il fondo più adatto alle proprie esigenze. Solo allora il bicchiere potrà essere mezzo pieno, o anche di più.

Commento a cura di Rupert Rucker, Head of Income Solutions, Schroders