Molte obbligazioni sovrane europee hanno rendimenti negativi. Quale impatto ha il rendimento negativo dei titoli sovrani sulle obbligazioni societarie?

La trasmissione dei rendimenti negativi ai titoli societari in euro è già stata marcata: il 20% delle nuove emissioni di agosto avevano cedole fisse dello 0%. I rendimenti negativi sono ora una caratteristica del 45% dei titoli corporate europei, con gli emittenti di qualità più elevata che hanno rendimenti negativi fino a 10 anni. Gli spread anziché ampliarsi per offrire un rendimento commisurato o più elevato per il credito aziendale, si sono invece ridotti. Perché è successo?

I rendimenti bassi e le decisioni degli investitori

In un mondo affamato di rendimenti, gli investitori devono decidere se rimanere all’interno dell’asset class obbligazionaria, prolungando la duration o riducendo la qualità del credito per aumentare il rendimento, o spostarsi dal reddito fisso verso altre asset class. Un’altra opzione è quella di cercare rendimenti oltreoceano.

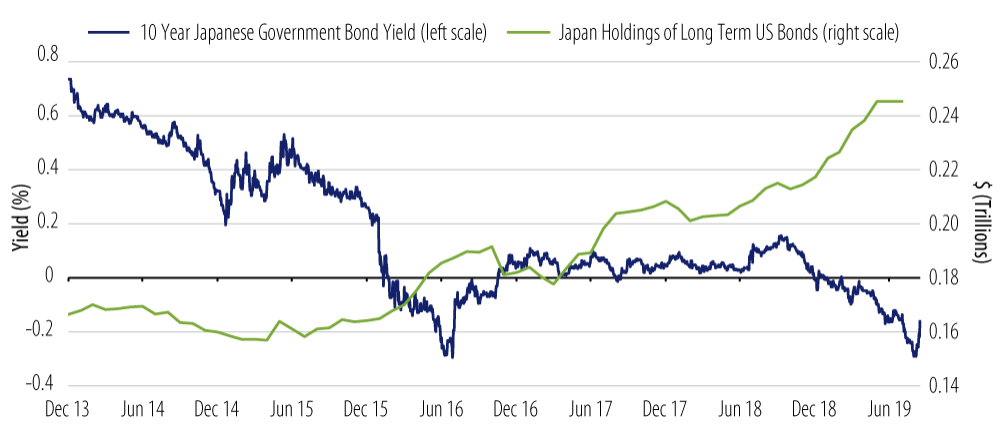

Qual è il fattore scatenante questa ricerca del rendimento? Sembra che quando il reddito fisso si trasformi in un “costo fisso”, gli investitori reagiscano. Al momento non abbiamo molti precedenti, ma possiamo fare riferimento all’esempio del Giappone in cui i rendimenti sono diventati negativi all’inizio del 2016.

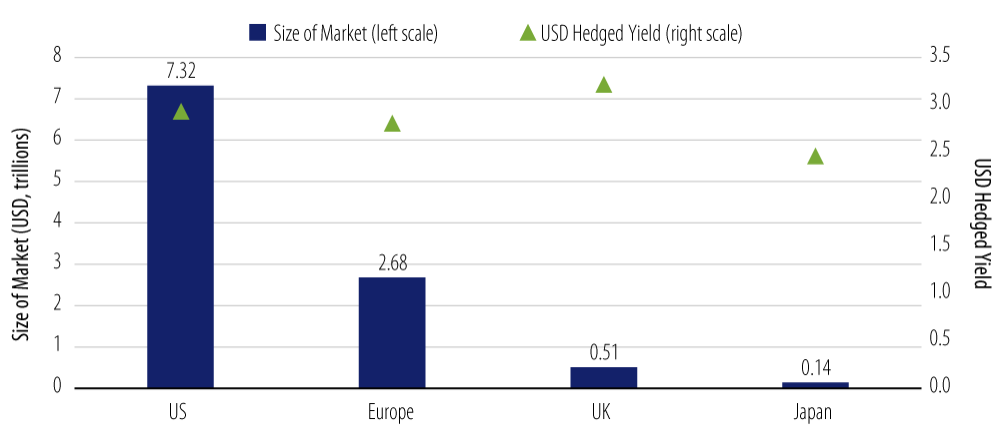

Il caso giapponese è alquanto singolare, poiché il mercato domestico delle obbligazioni societarie ha dimensioni relativamente ridotte – equivalente, per dimensioni, solo al 2% del mercato complessivo dei titoli di Stato – il che ha reso i mercati esteri l’unica possibile fonte di rendimento positivo con liquidità. Gli investitori giapponesi cominciarono a trasferire denaro all’estero in modo significativo alla fine del 2015, in risposta all’arrivare allo zero (e in seguito in territorio negativo) dei rendimenti dei titoli di Stato giapponesi. La maggior parte di questi flussi all’estero inizialmente si è diretta verso i titoli di stato; tuttavia, gli afflussi in obbligazioni non governative sono aumentati costantemente da allora. Per la precisione, dal 2014 9,5 trilioni di yen (circa 88 miliardi di dollari) sono confluiti all’estero in obbligazioni non governative. Più recentemente, il ritmo degli investimenti in obbligazioni non governative è aumentato ulteriormente, con giugno 2019 che è stato il mese con il flusso mensile più alto mai registrato.

L’acquisto di obbligazioni estere diventa rischioso senza una copertura al rischio di valuta. La volatilità delle valute potrebbe infatti annullare il potenziale pick up di rendimento. Pertanto, la maggior parte degli investitori acquisterà obbligazioni estere con copertura dal rischio di cambio, utilizzando contratti a termine a 1 e 3 mesi. Dunque, ad essere preso in considerazione è il rendimento coperto dal rischio di cambio, il che può significativamente cambiare la valutazione dell’investimento. Da questo punto di vista, le obbligazioni societarie USA denominate in dollari con rendimento positivo sono attualmente relativamente poco interessanti per un investitore basato in Europa o Giappone.

Per gli investitori giapponesi, tuttavia, data la mancanza di prodotti di credito disponibili in yen giapponesi, gli Stati Uniti offrono un pool molto più ampio di attività societarie, e la miglior liquidità di tutti i mercati del credito. Di conseguenza, a meno che i rendimenti con copertura valutaria non diventino significativamente meno interessanti, le allocazioni al credito estero potrebbero rimanere abbastanza stabili.

Gli afflussi da investitori nazionali ed esteri in obbligazioni societarie investment grade americane sono stati positivi, sia in titoli societari denominati in USD che in EUR. Questo ha fornito una spinta tecnica al credito statunitense, dato che quest’anno l’emissione netta è in calo del 7%. L’Europa ha beneficiato delle proprie spinte tecniche positive con l’aspettativa di rilancio del quantitative easing, annunciata da poco. Tuttavia, uno degli effetti collaterali della riduzione dei rendimenti in Europa è stata un’ondata di emissioni da parte delle imprese, specialmente da società con sede in America che hanno alcune attività in Europa, e perciò emettono obbligazioni a tassi molto bassi con l’intenzione di non convertire il credito ottenuto in dollari USA. L’emissione di obbligazioni societarie in euro da parte di società domiciliate negli Stati Uniti quest’anno è stata finora di 96 miliardi di euro, pari a oltre un quarto dell’emissione totale corporate.

La nostra tesi è che i rendimenti dei titoli di Stato sempre più negativi stiano pilotando questa “caccia ai rendimenti” orientata principalmente verso i bond societari IG domestici ed esteri, data la profondità e la liquidità del mercato e le restrizioni normative sulla qualità del credito, in particolare per le compagnie di assicurazione.

I flussi possono invertirsi se i rendimenti con copertura valutaria diventano meno attraenti, in particolare se i titoli di stato iniziano ad mostrarsi più interessanti e ad avere rendimenti positivi. I tassi negativi sono di supporto per gli emittenti che desiderano rifinanziare il debito o raccogliere nuovi finanziamenti. Questo può essere particolarmente importante per gli emittenti di obbligazioni societarie ad alto rendimento. Per gli emittenti investment grade, i bassi tassi possono stimolare l’attività di fusione e acquisizione e il riacquisto di azioni a scapito degli obbligazionisti. Naturalmente, i rendimenti negativi non sono isolati in quanto riflettono generalmente debolezza economica e, a seconda dell’entità di tale debolezza, potrebbe verificarsi un deterioramento della qualità del credito che – a parità di altre circostanze – dovrebbero riflettersi in spread più ampi.

In conclusione

Mentre i fondamentali di credito rimangono il fattore che determina maggiormente gli spread delle obbligazioni societarie, la domanda per l’asset class corporate è sempre più influenzata dalla gamma di rendimenti con copertura di cambio disponibili nei mercati dei titoli sovrani e societari globali.

Commento a cura di Annabel Rudebeck, Portfolio Manager e Head of Non-US Credit di Western Asset (affiliata Legg Mason)