Secondo gli ultimi dati, il debito high yield è uno dei pochi mercati a offrire ancora agli investitori un rendimento reale positivo

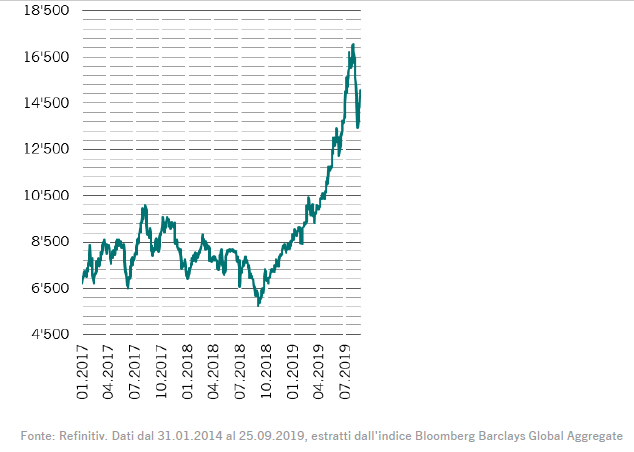

Si profilano tempi duri per chi investe in obbligazioni. La maledizione dei rendimenti negativi si sta diffondendo dalle obbligazioni sovrane al credito investment grade. Secondo gli ultimi dati, sono stati colpiti 15.000 miliardi di dollari di debito societario e sovrano in tutto il mondo (si veda la Fig.1).

E nel frattempo, il debito societario si accumula. E ci sono anche altre complicazioni.

Le obbligazioni societarie stanno diventando in generale più difficili da acquistare e vendere. Perché le banche, che in quanto intermediari di mercato erano solite incamerare miliardi di dollari in obbligazioni fino a quando non trovavano gli acquirenti, non sono più disposte o in grado di assumersi tali rischi nei loro bilanci.

Ciò aumenta il potenziale di volatilità di mercato. Lo stesso effetto ha avuto la crescita di ETF passivi. Nella prima metà dell’anno, rappresentavano il 65% degli afflussi nel debito high yield europeo, secondo i dati di JP Morgan. Questi veicoli tendono ad acquistare solo le obbligazioni più liquide emesse dalle società più indebitate.

In un crollo di mercato, la liquidità di tali obbligazioni potrebbe dimostrarsi più una maledizione che una benedizione: poiché sono più facili da liquidare nei momenti difficili, potrebbero subire le perdite peggiori. Infatti, sono le prime ad essere scaricate durante qualsiasi fase di vendita massiccia (sell-off).

A prima vista, tutto ciò pare molto negativo per il debito high yield. Ma le cose non stanno esattamente così. I fondamentali delle obbligazioni noninvestment grade suggeriscono che queste sono in grado di sopportare flessioni economiche.

La loro resilienza riflette in parte il fatto che buona parte del rendimento high yield deriva dalle cedole. Nel corso di un ciclo economico – dalla crescita alla recessione – il 110% del rendimento totale nel credito high yield proviene dal reddito, compensando quella che è, in media, una piccola perdita di capitale. Ciò significa che i ritorni dell’investimento non si basano su una forte crescita economica, ma sulla capacità delle società di pagare i costi degli interessi.

Un’economia stabile o anche in lieve contrazione dovrebbe essere sufficiente a garantire questi rimborsi. Ad esempio, tra metà del 2011 e metà del 2016 – un periodo in cui la crescita economica dell’eurozona è stata costantemente inferiore al 2% e che comprende la più forte recessione di tutto il blocco – i rendimenti dell’high yield europeo si attestavano in media al 7,8% annuo, rispetto al 5,1% per le azioni.

Un altro vantaggio è che la composizione del mercato high yield europeo è meno ciclica del suo omologo statunitense. Il principale settore nel segmento degli high yield statunitense è quello dell’energia, che rappresenta oltre il 15% del mercato. In Europa, invece, le telecomunicazioni sono in testa con una quota del 12%.

Credenziali migliorate

Uno dei principali rischi nel mercato high yield sono le insolvenze, per cui entrambe le agenzie di rating Standard & Poor’s e Moody’s prevedono un aumento nel 2020. Ma la situazione non è così grigia come potrebbe apparire a un primo sguardo. Per iniziare, per quanto i tassi di insolvenza sembrino davvero prossimi a una risalita, sono ancora a livelli storicamente molto bassi e non si prevedono variazioni nel breve. In secondo luogo, l’attuale universo high yield europeo è più solvibile rispetto al passato, con un rating medio BB- e solo il 5% di debito con rating CCC, il gradino più basso.

Inoltre, le valutazioni sono sostenute da un’offerta limitata: il mercato high yield europeo negli ultimi anni ha subito una significativa contrazione.

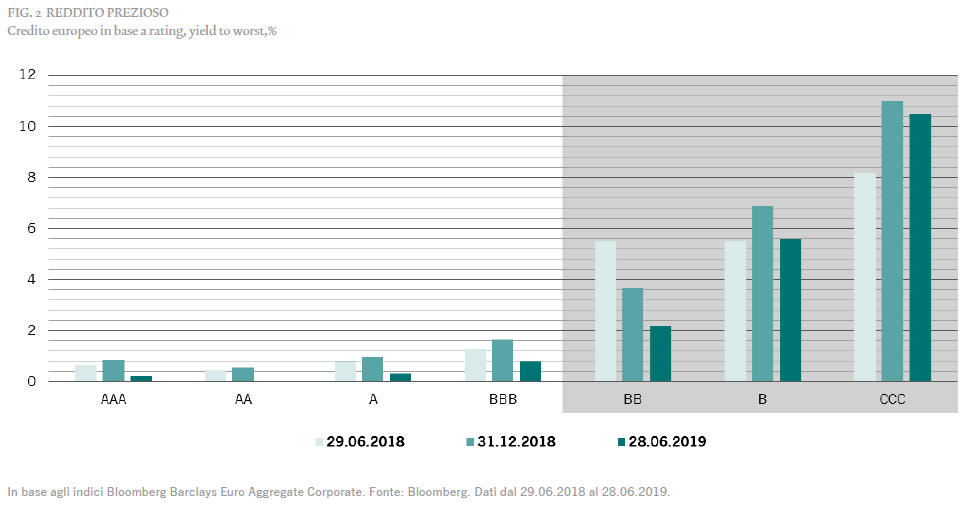

Mentre ci avviciniamo all’ultima fase del ciclo economico, il mercato high yield continua, quindi, a offrire interessanti opportunità e una fonte sempre più preziosa di reddito, se gestito in modo conservativo (si veda la Fig. 2).

Controllo del rischio

Il controllo del rischio è fondamentale. La conservazione del capitale e il mantenimento della liquidità sono al centro del nostro approccio. Pertanto ci concentriamo sulla diversificazione, in particolare scegliendo di non acquistare oltre il 5% di un’emissione esistente, evitando le emissioni obbligazionarie che sono troppo piccole per avere una liquidità sufficiente, oltre che ponendo dei limiti all’esposizione ai singoli settori. Sia che si considerino singoli investimenti o l’intero portafoglio, il nostro scopo è quello di bilanciare il grado di rischio con i rendimenti potenziali, utilizzando, se necessario, le coperture.

Competenze

I nostri analisti sono specializzati a livello settoriale e considerano sia i titoli investment grade che quelli high yield. Ciò significa che si fanno un’idea completa di ciascun settore e identificano tempestivamente ogni opportunità di migrazione, come il debito perpetuo di Vodafone, che ad agosto è stato declassato a high yield.

Opportunità di reddito

Per massimizzare l’opportunità di reddito, ci avvaliamo di analisi bottom-up per setacciare il mercato alla ricerca di anomalie di prezzo. Attualmente, il debito delle società cicliche e non cicliche è valutato in modo simile, eppure le società i cui profitti sono fortemente connessi al ciclo economico saranno più volatili in caso di un rallentamento economico rispetto a quelle le cui merci e servizi sono sempre richiesti. Pertanto siamo sovrappesati sui non ciclici, quali le telecomunicazioni e le trasmissioni via cavo. Per contro, nell’ultimo anno, siamo rimasti sottopesati sia sul credito italiano che su quello britannico nella convinzione che le valutazioni non riflettono i rispettivi rischi politici di questi Paesi.

Commento a cura di Andrew Wilmont, Senior Investment Manager di Pictet Asset Management