La guerra commerciale chiaramente ha interrotto i flussi di scambio, ma una migliore crescita e segnali di ottimismo per un eventuale accordo potrebbero indicare che la Fed abbia esagerato con la sua svolta accomodante.

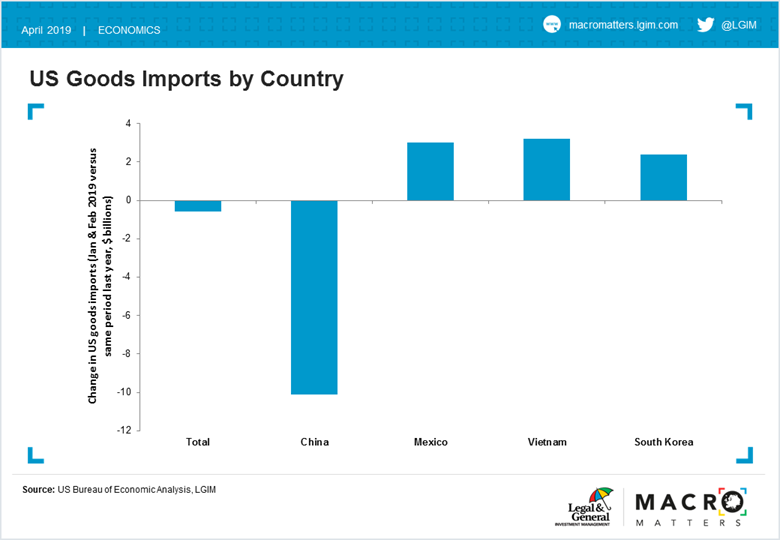

I dati più recenti suggeriscono che l’economia statunitense potrebbe non aver rallentato quanto inizialmente temuto nel primo trimestre e offrono anche alcune informazioni sull’impatto della guerra commerciale tra Stati Uniti e Cina. I livelli complessivi delle importazioni di beni degli Stati Uniti sono rimasti invariati nei primi due mesi di quest’anno rispetto allo stesso periodo del 2018, mentre i valori delle importazioni dalla Cina sono diminuiti del 12%.

I dazi sembrano aver portato a una deviazione degli scambi, poiché, per la maggior parte, quanto non importato dalla Cina viene ora importato – per il valore di qualche miliardo di dollari – dal Messico, dal Vietnam e dalla Corea del Sud.

La buona notizia è che sia negli Stati Uniti sia in Cina c’è sempre maggiore ottimismo sul fatto che un accordo commerciale possa essere raggiunto nelle prossime settimane. Se ciò comporterà un’eliminazione di alcuni dei dazi attuali, potrà essere interessante capire se le precedenti catene di approvvigionamento saranno ristabilite o se il cambiamento che i dazi e le tensioni hanno apportato sarà più permanente.

I dati influenzano anche i numeri del PIL degli Stati Uniti. Con l’escalation della guerra commerciale lo scorso anno, le esportazioni statunitensi verso la Cina hanno sofferto, ma le importazioni sono rimaste stabili fino alla fine dell’anno, presumibilmente in una corsa ad aumentare le scorte in vista di un possibile incremento del 25% dei dazi all’inizio del 2019.

La crescita del deficit commerciale degli Stati Uniti ha impattato il PIL del Paese nella seconda metà del 2018, ma l’improvvisa contrazione avvenuta all’inizio del 2019 potrebbe aggiungere un 1% alla crescita del prodotto interno lordo nel primo trimestre. Fino alla riunione della Fed di marzo, le stime suggerivano una crescita minima o nulla nel primo trimestre. E da qui è derivata infatti l’aggiunta dell’espressione “l’attività economica ha rallentato” nella dichiarazione della riunione. Ora però sembra sempre più probabile che la crescita abbia mantenuto il ritmo del quarto trimestre, superiore al 2%, ritmo che la Fed ha definito “solido”. Inoltre, l’ultimo Beige Book suggerisce che l’economia statunitense abbia chiuso il primo trimestre con uno slancio leggermente più forte.

Abbiamo rivisto la nostra posizione sulla Fed intorno al volgere dell’anno. Negli ultimi mesi, l’inflazione reale è stata debole e le aspettative di inflazione sono rimaste al di sotto dei livelli coerenti con il mandato. Questo aspetto, unito con il passaggio verso un obiettivo di inflazione medio lungimirante, indica che la Fed non cambierà probabilmente la sua linea accomodante nel breve periodo.

Tuttavia, poiché il mercato si aspetta che la prossima mossa della Fed sarà un taglio, mentre i rischi di un calo della crescita stanno diminuendo, non escludiamo che la prossima decisione della Banca centrale americana potrà essere un rialzo.

A cura di Tim Drayson, Head of Economics di Legal & General IM