Nonostante le attuali tensioni geopolitiche, le previsioni sui probabili scenari lasciano emergere un senso di speranza

È tempo di dimenticare gli scenari principali e di immaginarne altri, improbabili ma possibili. Nonostante le attuali tensioni geopolitiche, le nostre previsioni lasciano emergere un senso di speranza (queste previsioni ipotetiche sono il nostro punto di vista su ciò che potrebbe accadere, anche se non fanno necessariamente parte del nostro scenario principale).

Aristotele diceva che “le probabili impossibilità sono da preferire alle improbabili possibilità”, cioè che è più facile credere in interessanti impossibilità piuttosto che in improbabili possibilità. Lo scopo di questo documento è cercare quelle improbabili possibilità, cioè ipotesi poco probabili per il 2020 che crediamo abbiano almeno il 30% di possibilità di verificarsi. L’idea è presa in prestito da un recente lavoro dell’ex collega Byron Wien, che ha da poco pubblicato le sue dieci sorprese per il 2020.

Riteniamo che assumendo con successo posizioni impopolari si possa ottenere il guadagno maggiore (o si possano evitare le perdite più ingenti). Un anno fa l’opinione dominante era quella di chi si aspettava che la Fed riducesse i tassi di interesse, ma vi era pessimismo sulle quotazioni azionarie. Quindi, molte delle nostre ipotesi improbabili, ma possibili, sostenevano il contrario (“Il value sovraperforma gli altri fattori azionari”; “il debito turco sovraperforma”; “i titoli russi sovraperformano gli indici principali, di nuovo” ecc.).

L’umore sembra ora più vario, come lo è la nostra lista.

Joe Biden vince le elezioni presidenziali americane

Questo punto si articola in due parti: la prima ipotesi è che Joe Biden sia scelto come candidato democratico, la seconda è che sconfigga il presidente Trump nella corsa alla Casa Bianca. Recenti incontri con investitori europei portano a pensare con scetticismo a questa ipotesi (si teme la candidatura di Elizabeth Warren e che Trump vinca comunque). Trump ha molti elementi a proprio favore (l’economia, il conflitto con l’Iran, la campagna elettorale). I sondaggi che qualche mese fa hanno chiaramente indicato Biden come favorito, ora indicano una gara combattuta tra i due (si veda il sito 270toWin.com). Tuttavia, gli indici di gradimento del presidente Trump sono peggiori persino di quelli di Jimmy Carter e simili a quelli di Lyndon B. Johnson, che non hanno mai ottenuto un secondo mandato (si veda il sito web FiveThirtyEight). Riteniamo che un cambio alla presidenza potrebbe portare alla riduzione dei premi al rischio a livello globale e alla scomparsa del “Trump premium” che pensiamo esista nel prezzo dell’oro.

Risultati positivi alla Conferenza delle Nazioni Unite sul cambiamento climatico

Dopo tante delusioni recenti (come nel 2019), la Conferenza delle Nazioni Unite sui cambiamenti climatici del 2020 potrebbe sorprendere con alcuni accordi rivoluzionari. Si svolgerà a Glasgow dal 9 al 19 novembre, subito dopo le elezioni presidenziali americane. Un cambiamento alla Casa Bianca potrebbe aprire la porta a progressi. Anche se il nuovo presidente non sarà in carica fino a gennaio, il suo imminente insediamento potrebbe cambiare il tono della conferenza e potrebbe indebolire la resistenza di Paesi come l’Australia e il Brasile. Sarebbe bello assistere a una globalizzazione dei sistemi di pricing della Co2, un’iniziativa naufragata nel 2019.

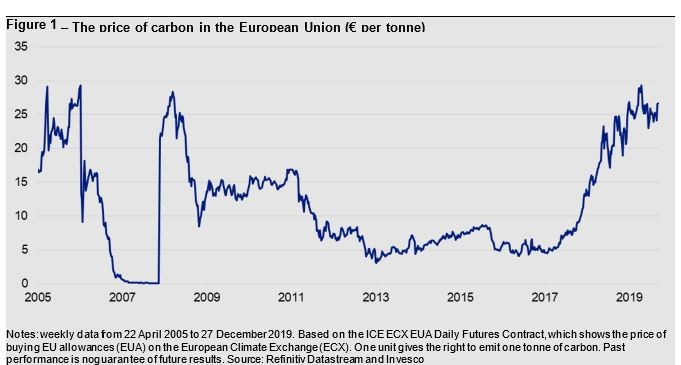

Il prezzo della Co2 supera i €30/t nell’Unione Europea

Poiché gli incendi in Australia hanno evidenziato le sfide poste dal cambiamento climatico, pensiamo che gli investitori potranno essere alla ricerca di modi per proteggere i portafogli e avere un ruolo attivo nella ricerca delle soluzioni a questo problema. Il nostro documento 21st Century Portfolio, pubblicato di recente, ha evidenziato che il problema non è nuovo (la superficie territoriale distrutta dagli incendi negli Stati Uniti è aumentata di dieci volte rispetto al 1980) e ha fornito esempi di soluzioni tecnologiche per ridurre o eliminare le emissioni di anidride carbonica. Tuttavia, il cambiamento climatico è la massima esternalità e l’internalizzazione del problema attraverso il meccanismo dei prezzi riveste un ruolo importante (a nostro parere). Il sistema di scambio di quote di emissione dell’Unione Europea è una di queste soluzioni, in cui il diritto di emettere Co2 può essere acquistato e venduto, lasciando così al mercato il compito di decidere quale sia il metodo più efficiente per ridurre le emissioni (il numero di quote si riduce nel tempo). Come illustrato nella Figura 1, il prezzo del carbonio ha faticato a superare i 30€ per tonnellata, ma riteniamo che la situazione potrebbe cambiare nel 2020.

Il Regno Unito lascia l’Unione Europea senza alcun accordo commerciale

Dal momento in cui si è fatto chiaro che Boris Johnson avrebbe vinto le recenti elezioni nel Regno Unito, la sterlina e i risk-asset inglesi hanno registrato buoni risultati. Pensiamo che questo dipenda dal fatto che il Regno Unito ha lasciato l’Unione Europea il 31 gennaio secondo il nuovo accordo di recesso. Tuttavia, si tratta solo del primo passo del processo e riteniamo che Boris Johnson abbia stabilito tempi irrealisticamente stretti per il periodo di transizione (fine 2020). Questo significa che, di fatto, il Regno Unito e l’UE dovranno trovare un accordo su tutti gli aspetti delle loro future relazioni entro la metà del 2020, un progetto che riteniamo troppo ambizioso. Ci sono due possibilità: la prima è che sia raggiunto un accordo parziale lasciando invariata la scadenza del periodo di transizione al 31 dicembre 2020, ma dovendo ancora concordare i termini della maggior parte delle relazioni future; la seconda è che si arrivi alla fine del periodo di transizione fissato per la fine del 2020 senza alcun accordo sulle relazioni future. L’andamento della sterlina e dei mercati finanziari britannici sembrerebbero escludere la possibilità di un “no-deal”. Noi non ne siamo così sicuri e, qualora diventasse una possibilità, prevediamo un indebolimento della sterlina e degli asset britannici.

La crescita del PIL mondiale scende al di sotto del 2,5%

La crescita del Pil mondiale è stata del 3% circa nel 2019, in calo rispetto al 3,6% del 2018. L’opinione generale è che la crescita nel 2020 sarà pari almeno a quella del 2019 e forse migliore (il consensus di Bloomberg la stima attorno al 3,1%). Questo forse spiega la forte performance degli asset equity-like verso la fine del 2019. Il nostro scenario principale è che la crescita si stabilizzi, ma finora si basa più su speranze che su prove concrete. Temiamo che un ulteriore rallentamento della crescita danneggerebbe i mercati azionari globali. Un prolungato stallo in Medio Oriente potrebbe spostare l’ago della bilancia.

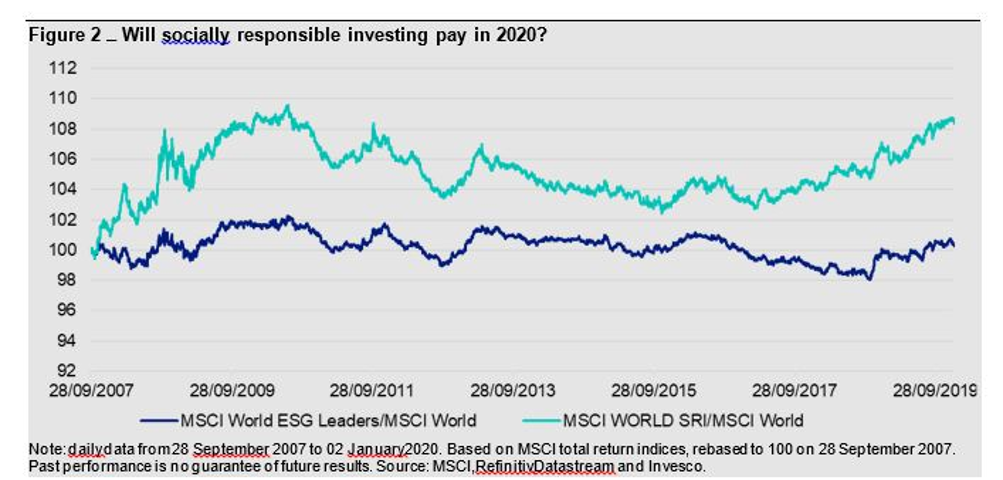

MSCI World SRI sovraperforma MSCI World

Quelli di noi che si sono interessati agli investimenti sostenibili negli anni ’80 sono rimasti delusi dalla lenta adesione all’idea da parte degli investitori e dalla conseguente mancanza di una premio sul ritorno relativo a questo tipo di investimenti. Tuttavia, il concetto più ampio di ESG (Environmental, Social e Governance) è diventato sempre più popolare ed esiste ora una serie di indici specifici attraverso cui giudicare l’efficacia di questo tipo di strategie. La tabella 2 mostra due esempi di indice MSCI, entrambi messi a confronto con lo standard MSCI World Index. Sin dal suo esordio nel settembre 2007, l’indice MSCI World ESG Leaders Index si è sostanzialmente allineato all”indice MSCI World sottostante. L’indice MSCI World SRI, più selettivo, ha meno componenti (385 contro 781 a fine novembre 2019) e storicamente si è discostato maggiormente dall’MSCI World. La tabella 2 suggerisce che il MSCI World SRI sfiora il suo precedente massimo rispetto al MSCI World, che può rappresentare un massimo (ha restituito un 13,9% annualizzato dal minimo del 16 marzo 2017 contro l’11,8% dell’indice MSCI World). Tuttavia, considerato il rinnovato interesse per gli investimenti socialmente responsabili, riteniamo che la recente sovraperformance di MSCI World SRI continuerà nel corso del 2020.

Il debito pubblico sudafricano sovraperforma

Un altro tema nel già citato documento 21st Century Portfolio è la demografia, con la conclusione che questo secolo apparterrà all’Africa. Siamo quindi interessati a ottenere un’esposizione agli asset africani, compreso il debito. Il debito sudafricano si è classificato quinto nella nostra classifica globale dei 35 mercati dei titoli di Stato nel 2019 e riteniamo che il 2020 sarà un altro anno di sovraperformance. I rendimenti governativi a dieci anni erano pari al 9,02% alla data del 3 gennaio 2020 rispetto a un tasso di inflazione dell’indice dei prezzi al consumo del 3,6% nel novembre 2019 (e in calo). Riteniamo che questo costituisca un interessante ammortizzatore contro il rischio di perdite valutarie, soprattutto se si considera che il rand sudafricano è, a nostro avviso, valutato in modo ragionevole (sulla base dell’indice BRI Broad Effective CPI Based Index, è attualmente inferiore 10% alla media dall’inizio di questo secolo).

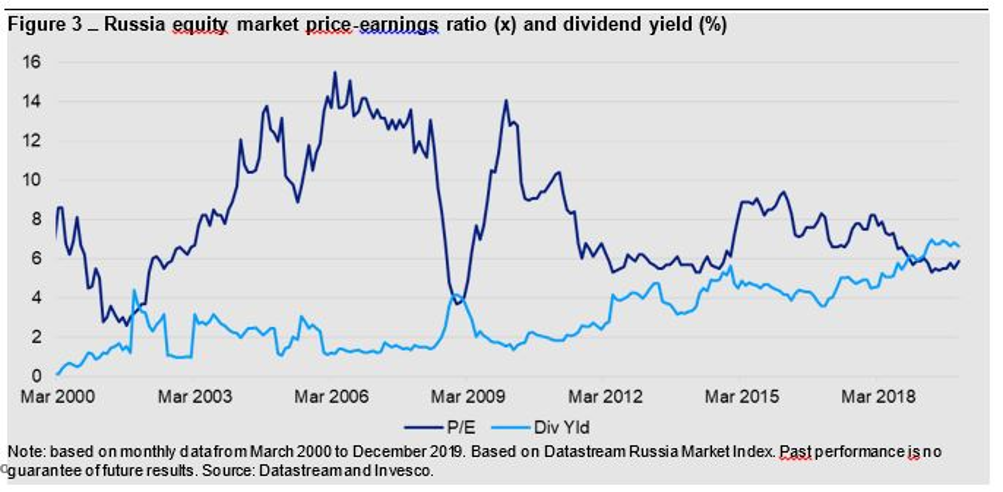

I titoli russi sovraperformano, ancora una volta, gli indici principali

Nella nostra ricerca di opportunità sui mercati azionari esotici, di solito cerchiamo quella rara combinazione di dividend yield che superi il rapporto price/earning. In questo momento non ci sono praticamente esempi di questo tipo e quindi continuiamo a seguire ancora una volta il mercato russo, che ha sovraperformato sia nel 2018 sia nel 2019 (sulla base del totale degli indici di return Datastream in dollari USA). Il Russian Depository Index (RDXUSD) si è attestato su un PE 2020 di 6,9 e un dividend yield di 7,5 al 3 gennaio, sulla base delle stime di consensus di Bloomberg (la tabella 3 mostra le metriche storiche di valutazione basate sugli indici Datastream). Ancora meglio, le previsioni del consensus di Bloomberg suggeriscono che il divario aumenterà nei prossimi anni dato che è prevista una crescita degli utili e dei dividendi. Siamo consapevoli del fatto che molti investitori non possano investire in Russia, ma riteniamo che possa essere uno dei modi migliori per intercettare le opportunità legate all’aumento del prezzo del petrolio in caso di un’escalation delle tensioni in Medio Oriente.

Petrolio e gas sovraperformano la tecnologia negli Stati Uniti

Nel corso del 2019, il confronto più estremo tra i settori azionari statunitensi è stato quello tra la tecnologia che ha sovraperformato e il petrolio e il gas che hanno sottoperformato. Questo è in parte dovuto alla forte esposizione tecnologica, ma anche alla debolezza del petrolio che si protrae dal 2001 e ha penalizzato il settore oil&gas. Nonostante le sfide a lungo termine che il settore oil&gas si trova ad affrontare, riteniamo che si possa verificare un’inversione di tendenza nel corso del 2020: in primo luogo, la valutazione relativa dei due settori è ampia (ad esempio, il rapporto tra prezzo del petrolio e del gas è di 7,3, in linea con i livelli storici, mentre per la tecnologia è di 17.9 contro una media storica di 11,9); in secondo luogo, se i policy makers riusciranno a evitare la recessione globale nel corso del 2020, i prezzi delle materie prime industriali (compreso il petrolio) potrebbero rafforzarsi e, infine, le tensioni geopolitiche in Medio Oriente potrebbero far aumentare il prezzo del petrolio oltre al livello che potrebbe essere giustificato dal ciclo economico.

La Francia vince i campionati europei di calcio

Nonostante il “calcio torni a casa” (almeno per la semifinale e la finale del torneo EURO 2020) e l’Inghilterra sia considerata la favorita dai bookmaker (vedi oddschecker.com), è difficile pensare che possa superare le semifinali (quando, secondo noi, perderà contro l’Olanda). Pensiamo che la Francia batterà il Belgio nell’altra semifinale e vincerà il torneo domenica 12 luglio (lo stesso giorno in cui ha vinto la sua prima Coppa del Mondo nel 1998).

Commento a cura di Paul Jackson, Global Head of Asset Allocation Research di Invesco