La scorsa settimana le banche centrali, BCE e FED, sono riuscite a stupire mercati già parecchio ottimisti sulle prossime mosse di politica monetaria

La cornucopia, o corno dell’abbondanza, è simbolo di fertilità. Raffigurato sempre colmo e traboccante di frutta e fiori, nell’antichità classica accompagnava dei e dee dispensatori di beni della terra. E se pensiamo alla scorsa settimana, in cui le Banche Centrali – la BCE e la FED – sono riuscite a stupire mercati già parecchio ottimisti sulle prossime mosse di politica monetaria, non possiamo fare a meno di sorridere immaginando Mario Draghi e Jerome Powell con una cornucopia in mano, traboccante di liquidità.

Martedì scorso Mario Draghi ha detto che l’inflazione è ancora lontana dal livello desiderato e che, in assenza di miglioramenti del quadro, servirà ulteriore stimolo monetario sotto forma di ulteriori tagli di tassi o di un nuovo programma di acquisto di titoli obbligazionari.

Il giorno seguente anche la FED è riuscita a sorprendere i mercati. Ha dipinto un quadro di crescita non più “solido” ma “moderato”, di inflazione ancora sotto l’obiettivo e di maggiore incertezza sulle prospettive. Ha anche eliminato il riferimento alla “pazienza” nel descrivere il proprio atteggiamento sulle prossime mosse. Monitorerà attentamente la situazione ed agirà in maniera appropriata per supportare l’espansione.

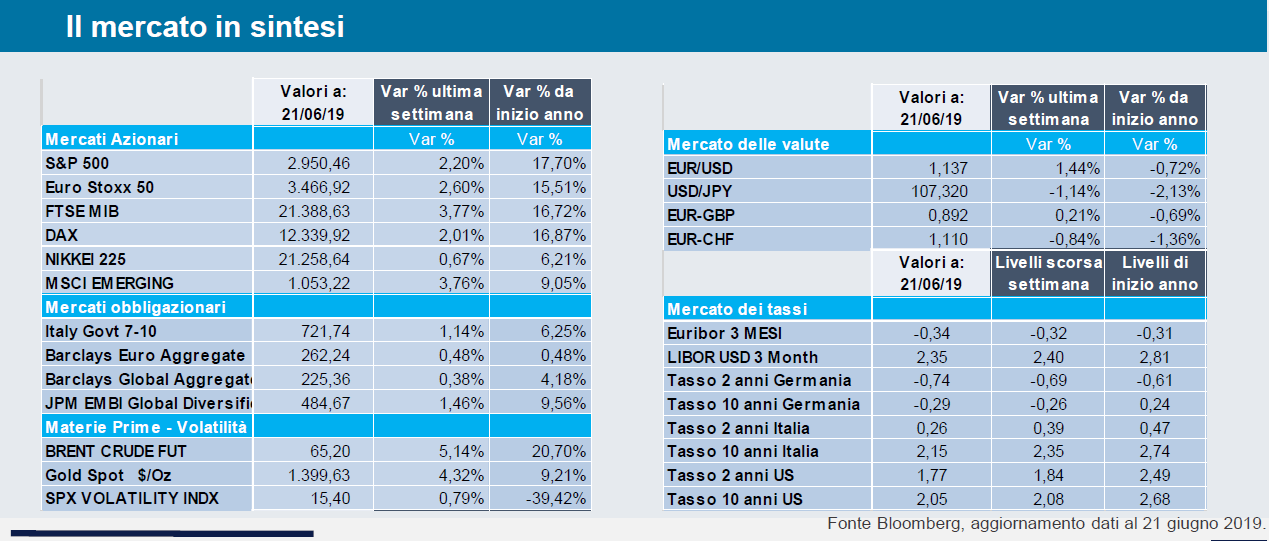

Galvanizzati da questa inaspettata abbondanza, i mercati non potevano che festeggiare. La prospettiva di nuovi stimoli monetari ha determinato un ulteriore collasso dei rendimenti obbligazionari che sulla scadenza a 10 anni hanno fatto segnare i minimi storici in Germania, Francia, Olanda, Austria, Belgio, Spagna, Portogallo, Irlanda. I titoli di Stato italiani sono stati i principali destinatari degli acquisti, nonostante il rischio ancora attuale che la Commissione Europea avvii una procedura di infrazione per eccesso di deficit nei confronti del nostro paese.

Il rendimento dei BTP a 10 anni è sceso in settimana al 2.15% e lo spread sulla Germania ha chiuso a 244 punti base In rialzo anche gli indici dei paesi emergenti e dei titoli corporate Il rendimento dei titoli di Stato americani a 10 anni ha toccato il livello più basso dal 2016.

I listini azionari non sono stati da meno, anche perché nel frattempo è arrivata la buona notizia che il Presidente Trump ed il Presidente Xi si sono accordati per un incontro in Giappone, in occasione del G 20 del prossimo 28 giugno. Gli indici cinesi sono stati i principali beneficiari della prospettiva di un disgelo nelle relazioni commerciali con gli USA, con l’indice CSI 300 che ha chiuso la settimana in rialzo del 4.9%. L’S&P 500 ha toccato i massimi storici e chiude a +2.2%. Il Nasdaq è salito del 3.3% l’EStoxx 50 del 2.6%, il FTSEMIB del 3.8%. Leggermente in ritardo il Giappone, con il Nikkei a +0.7%, zavorrato dal rafforzamento dello Yen.

Tassi in calo e ulteriori stimoli monetari hanno indebolito il Dollaro che è sceso dell’ 1.4% rispetto ad un paniere delle principali valute ed hanno messo le ali all’oro che ha toccato i 1400 Dollari all’oncia per la prima volta dal 2013.

In forte rialzo anche il prezzo del petrolio con il Brent a 65 dollari, +5.1% in settimana. Giovedì l’Iran ha abbattuto un drone americano ed il Presidente Trump ha immediatamente ordinato una rappresaglia militare, poi bloccata all’ultimo minuto. Questo episodio è solo l’ultimo di una serie di incidenti avvenuti in prossimità dello stretto di Hormuz In questo braccio di mare che divide la Penisola arabica dalle coste dell’Iran transita un quinto della produzione mondiale di petrolio. L’intensificarsi delle tensioni tra Stati Uniti ed Iran è fonte di gravi rischi da un punto di vista economico, politico, ma soprattutto militare. Va quindi monitorato con grande attenzione, anche se per il momento gli investitori non sembrano preoccuparsene.

In conclusione, conosciamo bene i potentissimi effetti che politiche monetarie inaspettatamente espansive possono avere sui mercati Non dobbiamo tuttavia lasciarci trasportare dall’entusiasmo ma continuare ad investire assumendo rischi moderati Il quadro macroeconomico è incerto, rimangono i rischi geopolitici e non è detto che nei prossimi mesi le Banche Centrali attueranno tutte le mosse che i mercati oggi si aspettano. Godiamoci quindi l’abbondanza della cornucopia, ma stiamo attenti a non fare indigestione.

Commento a cura di Stefano Castoldi, Direzione Investimenti Amundi SGR.