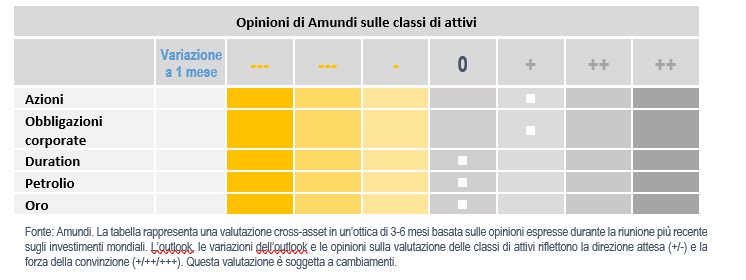

Amundi: Confermiamo la nostra propensione al rischio e continuiamo a preferire le azioni al credito. I segnali a breve termine sono favorevoli, così come i dati economici e le politiche accomodanti delle BC.

Le valutazioni rimangono costose e potrebbero essere messe in crisi dalle forti aspettative già incorporate nei prezzi. Tuttavia, non dovrebbero fungere da catalizzatore per un derisking strutturale. La sequenza di riprese e divergenze che si stanno profilando a livello globale suggerisce di ruotare l’esposizione al rischio – mantenendo per ora invariato il budget di rischio complessivo – e di puntare su nuovi temi allineati con l’evoluzione della fiducia del mercato. Tuttavia, monitoriamo con attenzione l’eccesso di euforia in alcuni segmenti e puntiamo a intercettare i segnali di stanchezza del mercato per assumere una posizione leggermente più prudente a seconda dei dati futuri. Idee ad alta convinzione Crediamo che gli investitori dovrebbero rimanere costruttivi sulle azioni ma operare una rotazione a livello regionale, privilegiando i mercati sviluppati afferma Amundi.Confermiamo la nostra posizione favorevole al Giappone in quanto mercato pro-ciclico, mentre crediamo che ora l’Australia non offra delle opportunità. D’altro canto, le azioni europee potrebbero ora beneficiare della nuova fase di ripresa, dell’accelerazione delle vaccinazioni, delle valutazioni relative favorevoli, della forte crescita degli utili per azione e dei solidi fattori tecnici.

Confermiamo la nostra opinione positiva sul mercato interno britannico perché il ritmo delle campagne vaccinali sta portando a una precoce riapertura dell’economia. Le azioni britanniche sono un’altra declinazione interessante sul tema della reflazione (esposizione energia, società minerarie e banche) con un profilo potenzialmente asimmetrico per via del grande peso dei titoli difensivi che offrono una certa copertura rispetto al consenso sulla ripresa. Consigliamo una certa esposizione alle azioni dei mercati emergenti ma con minor convinzione perché sappiamo che la recente volatilità e il vigore del dollaro rappresentano degli ostacoli a breve termine. Continuano a piacerci le azioni cinesi, ma preferiamo la piazza di Hong Kong. Per quanto riguarda il reddito fisso, rimaniamo neutrali nei confronti dei tassi nominali sia europei, sia americani, ma positivi sull’inflazione USA perché crediamo che il tema della reflazione possa avere ancora un certo peso vista l’approvazione del pacchetto di aiuti da 1.900 miliardi di USD per uscire dalla crisi causata dal Covid-19. Riguardo ai titoli dei Paesi periferici, rimaniamo costruttivi sui BTP trentennali italiani rispetto ai bund trentennali tedeschi alla luce dei fattori tecnici, delle valutazioni e degli aumentati acquisti della BCE a marzo che potrebbero limitare la volatilità delle obbligazioni e incoraggiare gli investitori a mettersi a caccia del rendimento nei segmenti di mercato con una duration più lunga afferma Amundi. Rimaniamo moderatamente costruttivi sul debito dei mercati emergenti, ma gli investitori dovrebbero cercare di tutelarsi contro il rischio di aumento della crescita/dell’inflazione.

Le obbligazioni societarie continuano a rappresentare la principale convinzione dell’allocazione nel reddito fisso: sono interessanti grazie ai fattori tecnici, al valore relativo e, in Europa, alle metriche sul credito, nonostante le valutazioni ristrette. Tale convinzione si basa sugli acquisti più massicci di obbligazioni societarie a marzo da parte della BCE. Più in generale, consigliamo di investire nelle obbligazioni societarie High Yield invece che in quelle Investment Grade perché il costo dei finanziamenti per le obbligazioni High Yield rimane tra i più bassi di sempre. I mercati delle obbligazioni High Yield, sia quelli in euro, sia quelli in dollari, hanno una duration media bassa. Gli investitori potrebbero anche declinare il tema della reflazione attraverso le valute, preferendo il dollaro canadese a quello americano e alla corona norvegese, la sterlina e il dollaro canadese all’euro e al franco svizzero.

Le valute delle materie prime dovrebbero continuare a sottoperformare in uno scenario di ripresa, mentre l’aumento dei rendimenti USA è negativo per le valute a basso rendimento. Sulle valute dei mercati emergenti è importante essere selettivi. Per esempio, continua a piacerci il peso messicano per via dei forti legami economici tra USA e Messico afferma Amundi, preferiamo il rublo all’euro per via dei fondamentali positivi, il won coreano e lo yuan cinese all’euro perché la Cina è il principale driver geopolitico per il commercio regionale interasiatico mentre l’economia coreana è esposta al ciclo globale dei semiconduttori. Rischi e coperture I principali rischi sono legati a un aumento straordinario dei tassi USA che potrebbero incidere sui tassi europei ed erodere il valore laddove gli spread sono già molto compressi (Investment Grade). Pertanto, gli investitori dovrebbero cercare di dotarsi di alcune coperture in queste aree.

A cura di Matteo Germano Head of Multi Asset CIO Italy di Amundi,