Si intravedono sui mercati i segnali di una fase Orso: l’impatto della trade war tra Cina e Stati Uniti e il ritorno dell’inflazione generata dal prezzo del petrolio. Gli EPS sono stati favoriti dalle politiche fiscali americane. I titoli growth danno i primi segni di indebolimento con un’alternanza marcata risk-on risk-off. L’attenzione degli istituzionali è ora focalizzata sui titoli value.

Value da privilegiare rispetto al growth. E sguardo attento alle opportunità offerte da private equity e infrastrutture, oltre che ai Paesi emergenti. Mentre si osserva la normalizzazione della curva dei tassi, prudenza è la parola d’ordine per trarre profitto dall’evoluzione dei mercati con un’ottica di lungo periodo. In estrema sintesi, questa è una delle strategie di Pictet Asset Management per portafogli istituzionali.

Il 2018 è iniziato con una concomitanza di indicatori macroeconomici che puntavano costantemente a una ripresa globale, con un solo elemento di preoccupazione: l’aumento della sensibilità del mercato alle notizie indotte da valutazioni elevate e liquidità drenata dalle banche centrali. Oggi sono invece in campo una serie di fattori – gli scossoni sui listini, le dichiarazioni del governatore della Fed Jerome Powell secondo cui i tassi USA sono ancora lontani da essere considerati neutrali, i primi impatti della trade war tra Cina e Stati uniti sull’economia mondiale e i primi segnali inflattivi derivanti dal prezzo del petrolio – che fanno pensare si stia entrando in una fase Orso.

Da cosa deriva questo cambiamento di rotta? Per rispondere alla domanda dobbiamo ricostruire quello che sta dietro ai movimenti di mercato nell’ultimo anno. Era stato il “Tax Cut & Job Act” (TCJA), la riforma fiscale approvata dal Congresso degli Stati Uniti il 20 dicembre 2017 a dare un impulso deciso all’economia statunitense rispetto alle dinamiche del resto del mondo.

Con il nuovo sistema, gli Stati Uniti si sono spostati su un sistema fiscale territoriale con profitti tassati dove sono generati, eliminando così l’incentivo a mantenere i guadagni all’estero. Nella fase di transizione è stato deciso di applicare una tassa una tantum del 15% sulle attività liquide e dell’8% sulle attività illiquide. Inoltre, è stato progettato un periodo di grazia che consentiva alle società di adeguarsi in merito; una finestra di detrazione fiscale dava la possibilità di detrarre i contributi pensionistici al vecchio tasso del 35% anziché al 21%. Last but not least, la legislazione ha previsto una rilevante riduzione delle tasse sulle imprese, portando l’aliquota dal 35% al 21%.

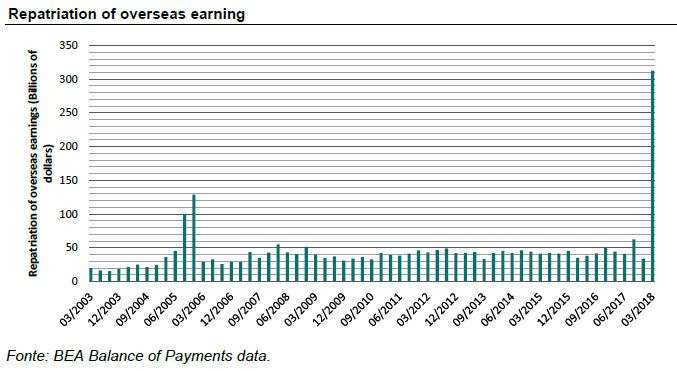

Le politiche fiscali hanno innescato una revisione generalizzata delle aspettative di redditività da parte degli analisti in quanto l’EPS (earnings-per-Share) ha tratto beneficio immediato dalle minori imposte oltre che dalla riduzione del numero di azioni quotate. Il rimpatrio di contanti off-shore infatti ha generato un rilevante effetto collaterale: i redditi rimpatriati – che si stima ammonteranno a mille miliardi di dollari a fine 2018 – non sono necessariamente stati investiti in capex o R&D, ma sostanzialmente utilizzate per restituire capitale agli azionisti tramite politiche di dividendi e riacquisti azionari (buyback). Non è un caso che i buyback abbiano registrato un picco e si stima che raggiungeranno il massimo storico vicino a mille miliardi entro fine anno.

Visto in termini semplicistici, l’attività di riacquisto di azioni ha un effetto vizioso poiché contribuisce a incrementare gli utili per azione senza necessariamente generare valore. L’EPS è il più visibile tra tutte le misure delle performance aziendali e il suo miglioramento, aiutato da minori tasse e riacquisti, ha amplificato l’attrattiva relativa dei titoli statunitensi nella prima metà 2018. Inoltre, l’incentivo per i fondi pensione per migliorare il proprio funding ratio entro il 15 settembre ha aggiunto un altro fattore di domanda per i titoli statunitensi.

Ad essere maggiormente avvantaggiate sono state le multinazionali ad alto contenuto tecnologico nei settori dei servizi di comunicazione, dei beni di consumo e della tecnologia.

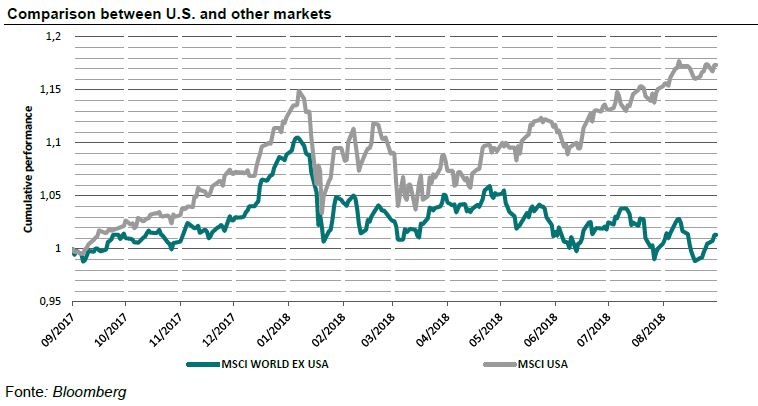

Tutti i fattori sopra elencati, per un’economia quale quella statunitense già piuttosto forte, hanno avuto un ruolo importante nella disconnessione tra Stati Uniti e il resto del mondo, come mostrato nel grafico seguente.

E tutto questo ha generato a cascata un impatto anche sui bond. Date le condizioni favorevoli, la Federal Reserve ha perseverato nella sua politica rialzista, portando il tasso obiettivo dei Fed funds tra il 2 e il 2,25 a fine settembre.

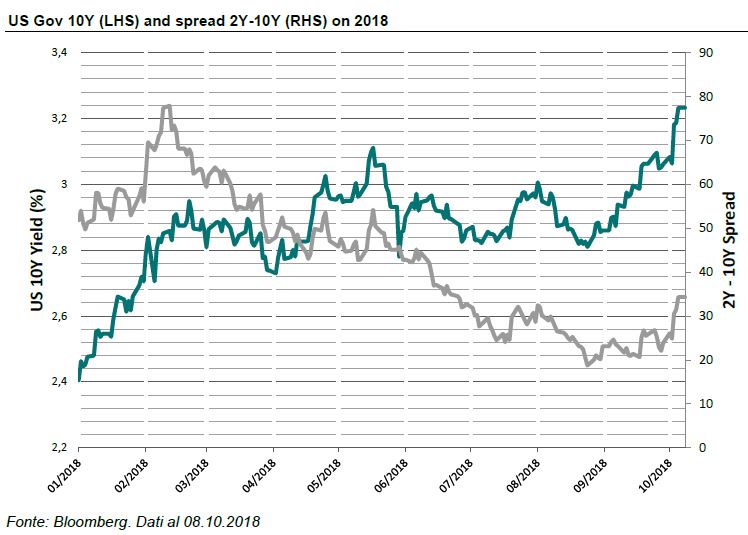

Sul versante obbligazionario, la tax bill ha avuto l’effetto di appiattire la curva dei rendimenti. La possibilità concessa ai fondi pensione di usufruire di una detrazione del 35% ha infatti incanalato miliardi di dollari verso i titoli di Stato a lungo termine, facendo pertanto diminuire i rendimenti associati a tali maturità (sale il prezzo per effetto dell’affollamento di domanda e dunque scende il rendimento). Dall’altro lato la Fed ha continuato ad alzare i tassi a breve. L’effetto di appiattimento, come mostra il grafico sottostante, è progressivamente svanito a partire da metà settembre, in coincidenza con la chiusura della finestra in cui i fondi potevano godere dell’agevolazione: Pictet AM ritiene che la curva piatta sia l’effetto di questa condizione non ripetibile e non, come di norma avviene, il segnale di una recessione imminente.

Dunque siamo positivi sulle prospettive dell’economia Usa, per quanto riteniamo che sia doveroso osservare una certa prudenza rispetto alle stime di consensus, a nostro avviso eccessivamente ottimistiche.

Quale potrebbe essere un possibile approccio d’ora in poi?

In un contesto di allungamento della longevità, alcuni sistemi pensionistici avranno bisogno in media di un rendimento nominale superiore al 7%, secondo i modelli elaborati da Pictet AM, più del doppio di quanto offerto dalle obbligazioni governative. È facile supporre che la domanda di titoli di Stato diminuirà e che al contempo il premio al rischio di liquidità scenderà, a seguito dell’allungamento dell’orizzonte temporale di investimento.

Il punto di riferimento per costruire panieri prudenti e con obiettivi di lungo termine si sposta dunque sulle aziende con una vera qualità di bilancio e meno esposte ai riflettori dei mercati e per questo valutate in maniera fair. L’obiettivo degli investitori istituzionali deve diventare quello di partecipare al rialzo limitando il rischio di perdita.

Post crisi finanziaria, le politiche monetarie accomodanti, con tassi in calo ai minimi storici, hanno favorito le società growth, ovvero quelle che avevano una percentuale maggiore del proprio flusso di cassa in un lontano futuro. Come ampiamente argomentato, la riforma fiscale Usa ha avuto un ruolo chiave nel far lievitare le metriche di redditività e nell’incentivare i buyback, mentre la dinamica dei tassi a lungo termine ha fatto ulteriormente salire i prezzi delle azioni growth. Effetti una tantum che nel futuro prossimo non esisteranno più: al centro della scena ci saranno di nuovo i fondamentali e la normalizzazione della crescita dell’EPS.

L’attuale aumento dei tassi, la pregressa focalizzazione dei mercati sui titoli growth e la pressione sulle materie prime, indotta dalle tensioni commerciali tra Stati Uniti e Paesi esportatori, aprono opportunità sul lato difensivo e value che si sono finora comportate sottotono.

I titoli growth iniziano a dare i primi segni di indebolimento con un inizio di alternanza marcata risk-on risk-off. Nei giorni scorsi, la volatilità del differenziale growth – value ha raggiunto i livelli del 2008.

Attuare una strategia difensiva diventa però quanto mai complesso: non è più sufficiente quindi concentrarsi esclusivamente sulla bassa volatilità, è necessario ora identificare i rischi nascosti che si sono progressivamente accumulati nei bilanci aziendali, specialmente in quelli che appartengono all’universo di titoli a bassa volatilità ed elevati dividendi.

La nostra esperienza e analisi ci hanno condotto a considerare non solo il profilo di volatilità, ma anche la redditività, la prudenza e le valutazioni delle aziende nell’identificazione delle idee di investimento realmente difensive. Ad esempio, il miglior 25% delle aziende analizzate secondo il nostro modello multidimensionale mostra una solida politica di gestione delle liquidità e un debito ridotto. Una virtù sicuramente destinata ad essere ricompensata nelle prossime fasi di mercato.

Al contrario, le aziende selezionate unicamente a partire dal loro profilo di bassa volatilità sembrano aver recentemente accelerato il ritmo con cui stanno aumentando il loro debito, principalmente per finanziare dividendi e shares buybacks. Tali aziende appartengono solitamente a settori tra i più indebitati, con elevato tasso di redistribuzione degli utili, poche possibilità per aumentare i dividendi e diversificazione globale limitata.

Più che mai, piuttosto che concentrarsi solo sulla volatilità dei prezzi ex post, è della massima importanza monitorare i bilanci delle società. Paradossalmente in questa fase, gli investitori avversi al rischio, che vogliono preservare il proprio capitale, focalizzandosi unicamente su aspetti di volatilità potrebbero potenzialmente ritrovarsi più esposti al rischio.

La prosperità e la stabilità dipendono da una sana gestione economica e dai progressi tecnologici sfruttati da imprenditori ben motivati. Sarà compito dei governi assumere un ruolo centrale di sostegno alla crescita economica, di incoraggiamento al risparmio e di indirizzo degli investimenti nella giusta direzione.

A cura di Marco Ghilotti, Senior Business Development Manager, Institutional clients di Pictet Asset Management e Gabriele Susinno, Senior Client Porfolio Manager di Pictet Asset Management