Amundi: L’attuale crisi energetica è il frutto di pressioni a breve termine e degli squilibri legati alla transizione ecologica.

Europa e Cina stanno soffrendo di più rispetto ad altre aree perché sono quelle che importano le maggiori quantità di gas naturale. La scarsità energetica a livello mondiale non è lo scenario più probabile nel 2022, ma le turbative nel settore energetico avranno ripercussioni sull’inflazione e peseranno sulla crescita e sui margini degli utili. Dall’inizio dell’estate, abbiamo assistito a un repricing significativo di diverse materie prime legate all’energia. Nonostante all’origine di questa situazione vi siano numerosi fattori interconnessi tra di loro (molte strozzature stagionali legate alla ripresa), il catalizzatore è stata la forte domanda globale di elettricità. Secondo l’Agenzia internazionale per l’Energia, la domanda mondiale, dopo essere scesa nel 2020 di circa l’1% per via del Covid, dovrebbe evidenziare un aumento di quasi il 5% nel 2021 e di poco meno del 5% nel 2022, con incrementi quasi doppi rispetto alla media annua decennale (2,7%) afferma Amundi.

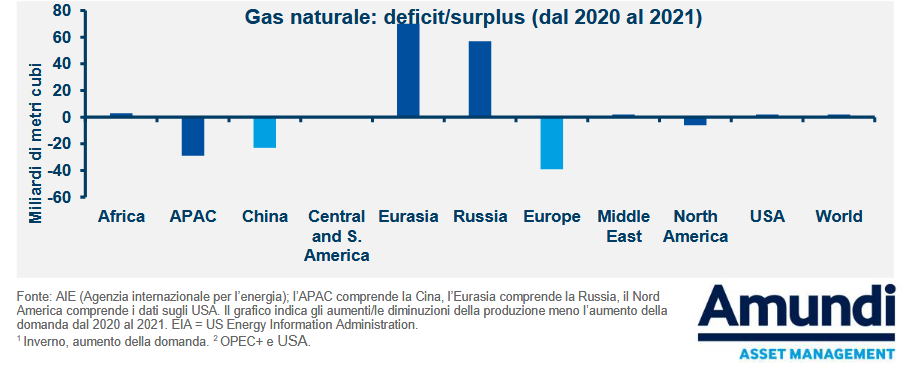

Un tale fenomeno si è verificato in un momento in cui la transizione ecologica e la lotta globale al cambiamento climatico si sono intensificate e in cui vengono quindi limitate le emissioni di carbone, soprattutto nell’UE e in Cina. L’Europa e l’Asia si trovano in una posizione scomoda per quanto riguarda la produzione di gas perché da sempre sono i maggiori importatori netti e il deficit da colmare nei prossimi anni sarà quindi enorme. In Europa, le pressioni sulla domanda di gas naturale sono diventate eclatanti perché l’aumento del fabbisogno è stato soddisfatto a fatica dai due fornitori principali (Russia, Norvegia). In Cina, complice un’estate torrida e asciutta, la domanda di energia è stata considerevole. In genere, circa il 65% del consumo di elettricità è alimentato dal carbone e il 17% dall’idroelettrico.

Tuttavia, la fornitura di energia per entrambe le fonti è stata limitata: per quanto riguarda il carbone, la produzione interna ha incontrato una serie di difficoltà per via delle riforme regolatorie e degli obiettivi relativi alla limitazione delle emissioni, mentre la produzione dell’energia idroelettrica ha risentito dell’estate asciutta. Di conseguenza, c’è stata una forte domanda di gas naturale in Cina afferma Amundi.. I crescenti timori per la penuria di materie prime “verdi” e per una potenziale crisi energetica hanno sostenuto numerose materie prime, dal rame all’alluminio e dal gas al petrolio. La corsa dell’Europa e dell’Asia a costituire riserve di gas non ha eguali nella storia e le due regioni sono quelle che stanno facendo più fatica a ripristinare le scorte di gas e petrolio ora che si avvicina l’inverno. Il prezzo alle stelle del gas naturale ha contagiato i mercati del petrolio, spingendo al rialzo le quotazioni dell’oro nero perché molti Paesi si sono trovati costretti a trovare dei sostituti del carbone e del gas. Il petrolio è salito sopra gli 80 dollari al barile per via dei timori di un’offerta potenzialmente insufficiente nonostante un contesto di decelerazione della crescita, perché i fornitori di petrolio2 sembrano restii ad aumentare la produzione nelle prossime settimane per ragioni diverse e opposte.

La produzione degli USA non è riuscita a soddisfare la domanda globale di petrolio per via di una pausa temporanea delle perforazioni dovuta agli uragani e alla produzione sottotono del petrolio di scisto. Visti i prezzi attuali afferma Amundi., e vista la situazione di un mercato che non viene inondato dalle forniture USA, l’OPEC accumula ricavi nello sforzo di correggere i saldi di bilancio degli Stati. Nel frattempo, il settore dell’energia, soprattutto in Europa, rimarrà sotto pressione perché stiamo per entrare nella stagione invernale con scorte di gas storicamente basse e perché la Russia e la Norvegia non riusciranno ad aumentare a breve le loro forniture all’UE: l’unica magra consolazione è che le forniture di gas russo all’Europa sono già più alte rispetto ai livelli pre-Covid. Il nostro scenario centrale non prevede una crisi energetica in inverno, ma le turbolenze e il rincaro dei prezzi peseranno sulla crescita europea attraverso la forte inflazione, i consumi delle famiglie, la diminuzione degli utili aziendali e il calo della produttività. Il prezzo del greggio WTI dovrebbe rimanere per un po’ attorno agli 80 dollari al barile ed è prematuro prevedere uno spostamento strutturale verso il range degli 80-100 dollari al barile perché nel primo semestre del 2022 dovrebbe esserci una ripresa progressiva della produzione del petrolio americano. Inoltre, i membri dell’OPEC+ saranno probabilmente in grado di far fronte a picchi inattesi della domanda.

Se la morsa energetica dovesse stringersi ancora di più e se i prezzi dovessero andare fuori controllo, è prevedibile una reazione del gruppo dei Paesi produttori afferma Amundi. . Infine, anche se il passaggio dal carbone al gas e al petrolio supporterà sul lungo periodo questi mercati, il contributo ciclico dell’economia alla domanda dovrebbe diminuire nel 2022 perché la crescita rallenterà verso livelli tendenziali. In linea con le stime ufficiali dell’AIE, prevediamo quindi che entro la fine del 2022 il prezzo del petrolio scenderà al di sotto degli 80 dollari al barile.

A cura di Monica Defend, Global Head of Research Amundi