I sondaggi danno il democratico Biden favorito rispetto a Trump, anche se il presidente in carica alla fine potrebbe ribaltare le previsioni. Come reagiranno i mercati?

Articolo tratto dal numero settembre/ottobre di Asset Management.

Ormai ci siamo. Il conto alla rovescia sta per terminare. La notte tra il 3 e il 4 novembre, forse, si saprà chi tra Joe Biden, democratico, e Donald Trump, trumpiano prima ancora che repubblicano, governerà gli Stati Uniti nei prossimi quattro anni. Forse, perché l’attuale inquilino di 1600 Pennsylvania Avenue, ha già lasciato intendere che anche in caso di sconfitta non intende traslocare tanto velocemente, e minaccia battaglia, quantomeno legale. Intanto, mentre il New York Times pubblica le dichiarazioni dei redditi (e delle tasse non pagate) degli ultimi 15 anni di Trump, la tensione sale di giorno in giorno, le strade delle città americane sono ancora in rivolta e il covid- 19 non sembra voler mollare la presa, gli investitori si chiedono come reagiranno le Borse se dovesse vincere Biden.

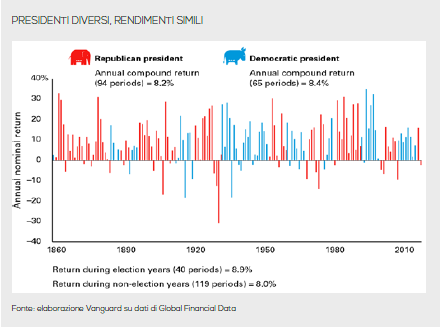

E se, invece, nonostante i sondaggi sfavorevoli, dovesse spuntarla Trump? «Pochi eventi possono essere così incerti e durare tanto quanto la corsa alle elezioni presidenziali statunitensi», premettono Adam Schickling e Jonathan Lemco, rispettivamente, economist e senior investment strategist di Vanguard. «Per un anno o più, le elezioni sono costantemente nelle news, e spesso ci si chiede come possono influenzare i portafogli di investimento. Molti osservatori, compresi alcuni nel settore della gestione degli investimenti, offrono previsioni di mercato basate su quale candidato o partito potrebbe essere vittorioso. In Vanguard, invece, riteniamo che tali previsioni siano dubbie, proprio come la maggior parte di quelle a breve termine, e che gli investitori dovrebbero lasciarsi guidare dal contesto storico a lungo termine». Per questo Vanguard ha analizzato i rendimenti dei titoli negli ultimi 150 anni per vedere se esiste una relazione con le elezioni presidenziali. «Abbiamo esaminato non solo i rendimenti sotto i presidenti repubblicani e democratici, ma abbiamo anche verificato se l’incertezza nell’anno delle elezioni abbia esposto i mercati a rendimenti inferiori e/o a maggiore volatilità. Sebbene la performance storica non sia una garanzia di risultati futuri, 150 anni è un insieme di dati sufficientemente ampio con cui potersi formare alcune ragionevoli aspettative». Sulla base di un portafoglio composto per il 60% di azioni e il 40% di obbligazioni, gli analisti di Vanguard, hanno «riscontrato una piccola differenza nei rendimenti a seconda che un repubblicano o un democratico fossero alla Casa Bianca. Una differenza, tuttavia, statisticamente insignificante (vedi tabella nella pagina seguente), che offre poco o nessun valore come parte di una strategia di investimento. Abbiamo anche scoperto che esiste un piccolo differenziale nei rendimenti tra gli anni delle presidenziali e gli anni non elettorali. Ma, ancora una volta, questo risultato è statisticamente insignificante e probabilmente attribuibile alla casualità». Insomma, la storia sembrerebbe suggerire che gli investitori non dovrebbero preoccuparsi delle differenze nei rendimenti sotto diverse amministrazioni politiche. Ma come risponde il mercato durante un anno elettorale? L’analisi dei rendimenti fatta su base mensili da Vanguard non è riuscita a rilevare alcun modello di performance. «Sono vari e differenti i mesi», spiegano Schickling e Lemco, «con la stessa probabilità di essere classificati al primo posto quanto al secondo, al quinto o al dodicesimo ».

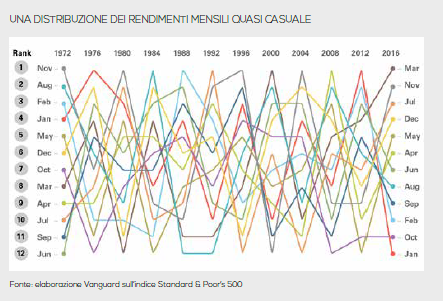

«Abbiamo esaminato non solo i rendimenti sotto i presidenti repubblicani e democratici, ma abbiamo anche verificato se l’incertezza nell’anno delle elezioni abbia esposto i mercati a rendimenti inferiori e/o a maggiore volatilità. Sebbene la performance storica non sia una garanzia di risultati futuri, 150 anni è un insieme di dati sufficientemente ampio con cui potersi formare alcune ragionevoli aspettative». Sulla base di un portafoglio composto per il 60% di azioni e il 40% di obbligazioni, gli analisti di Vanguard, hanno «riscontrato una piccola differenza nei rendimenti a seconda che un repubblicano o un democratico fossero alla Casa Bianca. Una differenza, tuttavia, statisticamente insignificante (vedi tabella nella pagina seguente), che offre poco o nessun valore come parte di una strategia di investimento. Abbiamo anche scoperto che esiste un piccolo differenziale nei rendimenti tra gli anni delle presidenziali e gli anni non elettorali. Ma, ancora una volta, questo risultato è statisticamente insignificante e probabilmente attribuibile alla casualità». Insomma, la storia sembrerebbe suggerire che gli investitori non dovrebbero preoccuparsi delle differenze nei rendimenti sotto diverse amministrazioni politiche. Ma come risponde il mercato durante un anno elettorale? L’analisi dei rendimenti fatta su base mensili da Vanguard non è riuscita a rilevare alcun modello di performance. «Sono vari e differenti i mesi», spiegano Schickling e Lemco, «con la stessa probabilità di essere classificati al primo posto quanto al secondo, al quinto o al dodicesimo ».  In breve, i rendimenti su base mensile negli anni delle elezioni variano in modo quasi casuale, come evidenzia il grafico in basso. «Se non altro», aggiungono i due analisti di Vanguard, «il nostro studio ha rilevato che i mercati sono relativamente più calmi nelle settimane precedenti e successive alle elezioni presidenziali. Ancora una volta, però, il risultato non è statisticamente significativo ». La maggior parte degli eventi che potrebbero indurre un investitore a pensare di allontanarsi da una strategia a lungo termine ben ponderata sono monotematici. Le elezioni presidenziali statunitensi, tuttavia, toccano molteplici questioni e possono anche avere ramificazioni globali. «Quindi», concludono Schickling e Lemco, «non è difficile capire perché potrebbero influire sulla psiche di un investitore. Ma è importante che gli investitori non perdano di vista i propri obiettivi e le proprie strategie a lungo termine. I mercati finanziari sono sistemi incredibilmente complessi influenzati da moltissime variabili esterne differenti i cui livelli di importanza dipendono dalle valutazioni del mercato, dai cicli economici e dal sentiment degli investitori, solo per citarne alcuni. La politica, anche quella degli Stati Uniti, è solo una di queste molte variabili».

In breve, i rendimenti su base mensile negli anni delle elezioni variano in modo quasi casuale, come evidenzia il grafico in basso. «Se non altro», aggiungono i due analisti di Vanguard, «il nostro studio ha rilevato che i mercati sono relativamente più calmi nelle settimane precedenti e successive alle elezioni presidenziali. Ancora una volta, però, il risultato non è statisticamente significativo ». La maggior parte degli eventi che potrebbero indurre un investitore a pensare di allontanarsi da una strategia a lungo termine ben ponderata sono monotematici. Le elezioni presidenziali statunitensi, tuttavia, toccano molteplici questioni e possono anche avere ramificazioni globali. «Quindi», concludono Schickling e Lemco, «non è difficile capire perché potrebbero influire sulla psiche di un investitore. Ma è importante che gli investitori non perdano di vista i propri obiettivi e le proprie strategie a lungo termine. I mercati finanziari sono sistemi incredibilmente complessi influenzati da moltissime variabili esterne differenti i cui livelli di importanza dipendono dalle valutazioni del mercato, dai cicli economici e dal sentiment degli investitori, solo per citarne alcuni. La politica, anche quella degli Stati Uniti, è solo una di queste molte variabili».

AGENDE POLITICHE A CONFRONTO

Se dunque è probabile che le elezioni non avranno un impatto a lungo termine sui mercati, alcuni settori però potrebbero avvantaggiarsi da una vittoria di Biden, altri da una conferma di Trump. «Biden è considerato meno “market friendly” del suo avversario », spiega Maria Paola Toschi, global market strategist di Jp Morgan. «In particolare il tema che preoccupa di più i mercati è quello delle tasse: Trump vorrebbe proporre nuovi tagli, soprattutto su quelle personali, mentre il candidato democratico, come da tradizione, pensa ad aumentarle un po’. È anche vero che con il deficit federale che è esploso, sarà molto difficile poter pensare a nuovi tagli fiscali. Biden vorrebbe anche innalzare il salario minimo, cosa che potrebbe ridurre le differenze sociali, che sono aumentate, e sostenere i consumi. E propone anche investimenti infrastrutturali e green, che potrebbero dare uno slancio alla crescita. Credo comunque, conclude la strategist di Jp Morgan, «che l’agenda politica, verrà fortemente condizionata dalla situazione economica e dalla pandemia che sta ancora condizionando i mercati. Chiunque vinca». Di sicuro, spiega Didier Borowski, head of global views di Amundi, «ci aspettiamo volatilità nel mercato a breve termine per tutta la durata del periodo elettorale. Il rischio maggiore per le dinamiche di mercato nel breve periodo è una corsa dall’esito molto incerto. A seconda del vincitore, alcuni settori di mercato possono rispondere in modo diverso. I comparti del big tech, della difesa, della finanza e dell’energia prodotta dal carbone potrebbero avere performance migliori sotto Trump, mentre le energie rinnovabili e i settori collegati alle infrastrutture saranno vincenti sotto Biden. In entrambi gli scenari, crediamo che gli investimenti esg avranno ulteriore impulso su scala mondiale, con una crescente pressione da parte degli investitori per una maggiore disclosure e un rafforzamento delle prassi esg, sostenuta da una accelerazione dei flussi nelle azioni esg anche negli Stati Uniti e nonostante la retromarcia innestata da Trump. Se Trump dovesse essere rieletto, il tema continuerà a guadagnare terreno, sebbene non in misura pari a quella che si realizzerebbe nel caso ci fosse una svolta a favore dei democratici». Secondo Libby Cantrill, responsabile public policy di Pimco, a «è importante tenere a mente due punti importanti: la composizione del Congresso conta parecchio in termini di ciò che la legislazione può effettivamente approvare, dato che il potere esecutivo (il presidente) può solo fare fino a un certo punto; e, spesso, le promesse della campagna elettorale non vengo necessariamente mantenute. Premesso questo, i settori che probabilmente possono beneficiare di un’amministrazione Biden-Harris sono», concorda la manager di Pimco, «le energie rinnovabili e le infrastrutture. Le aziende che producono energia rinnovabile, comprese quelle che si occupano di eolico, solare o altri tipi di energia alternativa », sottolinea Cantrill, «andranno bene perché con Joe Biden alla Casa Bianca è probabile che l’accordo sul clima di Parigi verrà ripristinato, che i crediti d’imposta per raggiungere l’obiettivo zero emissioni saranno approvati e che saranno adottate misure punitive per scoraggiare l’utilizzo dei combustibili fossili». Anche il settore infrastrutturale, spiega la responsabile public policy di Pimco, «dovrebbe andare bene, visto l’interesse mostrato da Biden per un ampio pacchetto infrastrutturale e la volontà di realizzare alloggi a prezzi accessibili. Il settore potrebbe anche beneficiare di politiche sull’immigrazione più flessibili, possibili con Biden-Harris ». Un altro settore che potrebbe essere impattato è quello dell’healthcare. «Mentre alcune aree potrebbero finire sotto pressione con un’amministrazione Biden», dice Cantrill, «in particolare il settore farmaceutico, gli ospedali, invece, potrebbero beneficiarne, se Biden riuscirà a ottenere dal Congresso una legge che aiuti a sostenere l’Affordable Care Act, più noto come Obamacare».

I RAPPORTI CON LA CINA

Durante la sua presidenza Trump ha iniziato e portato avanti una linea protezionista che ha dato vita a una guerra commerciale con la Cina. Che cosa succederà dopo il 3 novembre su questo fronte? Il 15 agosto scorso, ricorda Borowski, «i due paesi hanno concordato di rinviare la revisione della “Fase uno” del loro accordo commerciale. La campagna elettorale statunitense e la dura retorica del presidente Trump potrebbero esacerbare le tensioni, con ripercussioni negative. Il tono ugualmente aggressivo da parte dei membri del partito democratico apporta nuove incertezze di natura politica al rapporto bilaterale nell’ipotesi di una vittoria di Biden. Oltre alla guerra tecnologica in corso, a una guerra di capitali contro le partecipazioni straniere e alla ri-localizzazione (il cosiddetto re-shoring) della catena di approvvigionamento globale, l’attuale situazione di Hong Kong introduce il rischio di possibili sanzioni statunitensi contro le banche cinesi e di un’esclusione dal sistema del dollaro. Pertanto, la “Fase uno” dell’accordo commerciale sembra al momento sospesa, con poche speranze di una “Fase due”. Scontri accidentali nel mar cinese meridionale o nello stretto di Taiwan potrebbero spingere la situazione a un punto di non ritorno. In uno scenario estremo, questa guerra fredda potrebbe coinvolgere anche l’Europa». Anche Toschi conviene che «sia con un presidente democratico, sia con uno repubblicano, le tensioni con la Cina resteranno in primo piano. Anche se, probabilmente, Biden potrebbe avere toni più diplomatici, più moderati, con effetti meno negativi di quelli che nel 2018 ci sono stati sugli utili delle aziende americane e sugli indici, anche azionari». Sulla stessa linea la responsabile public policy di Pimco: «Con Biden come presidente, sebbene la retorica della guerra commerciale possa indebolirsi un po’, l’approccio agli scambi commerciali potrebbe non cambiare molto e potrebbe non essere meno protezionista. Dal punto di vista del mercato, probabilmente sembrerà più trasparente e coerente, ma è probabile che gli obiettivi non siano molto diversi. Ad esempio, potrebbe essere politicamente difficile per Biden annullare i dazi sulla Cina che l’amministrazione Trump ha imposto».

DOLLARO DEBOLE

Anche i mercati valutari sembrano particolarmente concentrati sulle elezioni presidenziali, perché la riforma fiscale, le tariffe e le altre questioni centrali che saranno sotto “votazione” potrebbero influire in un senso o nell’altro sul cambio euro/dollaro. «Il dollaro», spiega Borowski, «sta subendo un indebolimento ciclico. Negli ultimi due anni il mercato rialzista del dollaro è stato sostenuto da un forte differenziale dei tassi di interesse e da un trend di crescita sopra la media rispetto al resto del mondo. A partire dalla recessione indotta dalla pandemia, abbiamo assistito all’eliminazione dei due pilastri che hanno abitualmente sostenuto il dollaro, i differenziali dei tassi di interesse e l’eccezionalità della crescita degli Stati Uniti, rimpiazzati dal riemergere dei deficit gemelli, in particolare del deficit fiscale. Inoltre, l’impegno a lungo termine della Fed per mantenere tassi prossimi allo zero e per un rapporto debito/Pil crescente metterà pressione sulla valuta, sia ora che nel medio termine. Se aumentassero le probabilità di una rielezione di Trump, potremmo vedere il dollaro apprezzarsi temporaneamente a causa dei timori circa le prospettive di un inasprimento delle tensioni commerciali e di una incertezza geopolitica di portata più ampia».

PER CHI DEVE FARE IL TIFO L’EUROPA?

Le relazioni tra gli Stati Uniti e l’Europa, ne è convinto l’head of global views di Amundi, «saranno dominate dalla personalità del prossimo presidente. Le relazioni transatlantiche si sono deteriorate in modo significativo dopo l’elezione di Donald Trump del 2016. I valori comuni sui quali i due continenti hanno costruito il loro rapporto fin dalla seconda guerra mondiale, per esempio la democrazia, il rispetto dei diritti umani, il libero scambio commerciale, non sono più promossi dall’amministrazione Trump. L’attuale presidente non nasconde il suo disprezzo per tutte le organizzazioni internazionali e, in generale, per tutte le forme di negoziati multilaterali. I negoziati bilaterali sono invece favoriti. Donald Trump ha accolto con favore l’uscita del Regno Unito dall’Unione europea e ha criticato apertamente la Nato. Trump è riuscito a imporre la sua visione all’interno della sua amministrazione su molti temi, in particolare sulle questioni commerciali. Al contrario, una vittoria di Joe Biden aiuterebbe a normalizzare le relazioni transatlantiche, soprattutto sul fronte diplomatico. Biden prenderebbe le distanze dal suo predecessore, in particolare abbandonando l’approccio mercantilista di Trump e rimettendo in piedi le organizzazioni multilaterali». Who should Europe cheer for? Anche per Libby Cantrill, «è probabile che la relazione con l’Europa possa essere molto diversa sotto Biden rispetto a Trump. Biden sarebbe molto concentrato sulla creazione di un buon rapporto, con l’idea che l’Europa sia un partner essenziale per il raggiungimento degli obiettivi degli Stati Uniti. Tuttavia, ci sono questioni ancora aperte, che probabilmente non scomparirebbero, anche con un nuovo presidente. Quello dell’agricoltura, per esempio, è un tema sul quale ci sono stati disaccordi sotto diversi governi degli Stati Uniti. Un governo democratico cercherebbe di riparare alcuni degli attriti che sono sorti di recente. Ma questi problemi non scomparirebbero necessariamente sotto Biden, perché c’erano prima dell’elezione di Trump. È improbabile, tuttavia, che ci sia un’ulteriore escalation sotto un governo guidato dai democratici».

Commento a cura di Margherita Abbate Daga