Robeco: Le società dell’S&P 500 hanno archiviato un periodo eccezionale, poiché il successo delle vaccinazioni ha favorito una decisa ripresa dell’attività economica, dai minimi del lockdown.

Secondo i dati di Refinitiv, la crescita degli utili su base annua per le componenti dell’indice ha toccato un massimo storico del 97% nel secondo trimestre. L’88% circa delle società dell’S&P 500 è riuscito a battere le precedenti aspettative sugli utili, spingendo ripetutamente l’indice verso livelli record. Ora la festa è finita, anche se rimangono molti fattori d’impulso a preservare l’attrattività delle azioni. Con il placarsi del dinamismo macroeconomico sulla scia del recente indebolimento della fiducia dei consumatori causato dall’aumento dei casi di Covid-19, gli effetti delle restrizioni alla produzione dovute ai problemi di approvvigionamento e l’aumento dei costi dei fattori produttivi comporteranno probabilmente una decelerazione della crescita degli utili nel terzo trimestre afferma Robeco.

Un picco di inizio ciclo nella crescita degli utili globali è suggerito anche dalla forma della curva dei rendimenti. Il differenziale di rendimento tra i Treasury a 10 e a 2 anni tende di solito ad anticipare il ciclo degli utili. Il recente appiattimento della curva dei rendimenti e il calo del premio a termine suggeriscono che i fattori d’impulso per la crescita degli utili sono destinati a indebolirsi nel medio termine, superando il picco di inizio ciclo della crescita dell’utile per azione (EPS). Tuttavia, è improbabile che questo indebolimento da livelli storicamente elevati nei prossimi trimestri culmini in una battuta d’arresto della crescita degli utili societari su un orizzonte di 6-12 mesi. Previsioni

Individuiamo tre motivi per cui la crescita degli utili è avviata ad appiattirsi, senza che ciò causi troppe notti insonni agli investitori. In primo luogo, le restrizioni alla produzione dovute ai problemi di approvvigionamento si allenteranno con l’aumento dell’offerta di lavoro, in quanto i programmi di congedo e le misure di stimolo verranno gradualmente eliminati in molti paesi. Ciò riduce le pressioni sui costi del lavoro e di assunzione, poiché le persone ricominceranno a cercare un’occupazione afferma Robeco. Inoltre, i prezzi di alcuni fattori produttivi nel comparto delle materie prime, come il legname e il rame, sono già scesi notevolmente dai picchi del primo semestre 2021, con ricadute positive per il settore immobiliare. In secondo luogo, il recente calo della fiducia dei consumatori, che potrebbe incidere negativamente sulla crescita del fatturato nel terzo trimestre, si rivelerà probabilmente temporaneo, dato che la variante Delta del Covid-19 dovrebbe dimostrarsi gestibile nel corso del prossimo inverno e che le misure di contenimento saranno nuovamente ridotte all’inizio del 2022.

Il potere di spesa dei consumatori si conferma robusto, poiché i tassi di risparmio delle famiglie sono ancora elevati, a causa del denaro che hanno accumulato durante i lockdown. Anche gli indici di accessibilità – definiti come la differenza tra gli interessi dovuti in proporzione del reddito netto – sono favorevoli. Inoltre, risulta evidente l’assenza di un ciclo di riduzione dell’indebitamento delle famiglie – a differenza di quanto osservato dopo la crisi finanziaria globale – ragion per cui il potere di spesa dei consumatori darà prova di buona tenuta. In terzo luogo, l’imponente stimolo fiscale che abbiamo osservato nelle principali economie sviluppate nell’ultimo anno avrà ancora effetti positivi ritardati sull’attività economica. In Europa, una spinta all’espansione economica regionale a medio termine arriverà anche dalla prima tranche del Recovery Fund europeo, rilasciata a luglio.

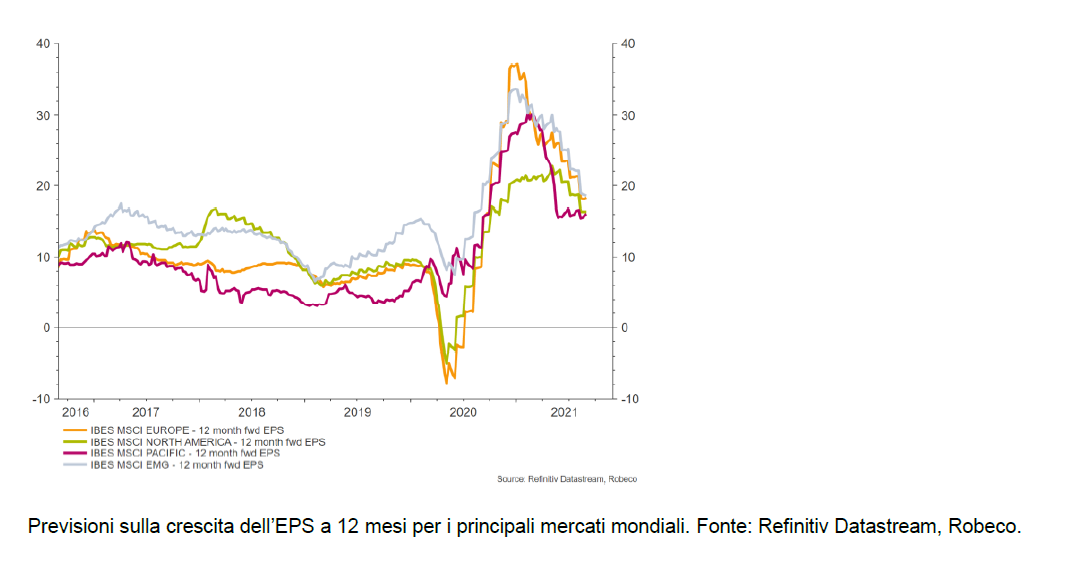

In breve, da un punto di vista macro, è probabile che nei prossimi 12 mesi la crescita del PIL nelle economie sviluppate rimanga superiore al trend, favorendo una crescita degli utili ampiamente a doppia cifra. Al contempo, l’FMI prevede una crescita del PIL globale del 4,9% per il 2022, un dato che sarebbe coerente con la decelerazione della crescita dell’EPS rispetto ai livelli raggiunti all’inizio dei programmi di vaccinazione di massa nel 2021 afferma Robeco. Ciò nonostante, ci troveremmo ancora nella fascia superiore della distribuzione da una prospettiva storica, con una crescita dell’EPS compresa tra il 20% e il 30%. Questa valutazione è rafforzata dalla nostra analisi bottom-up, poiché in questa fase gli analisti aziendali prevedono una crescita dell’EPS a 12 mesi prossima, seppur inferiore, al 20% in diverse regioni. Di conseguenza, la festa per i profitti volge al termine, ma i giorni a venire appaiono favorevoli.

A cura di Peter van der Welle, Strategist del team Multi Asset di Robeco