ClearBridge Investments ritiene che con la fed al rialzo la probabilità di recessione non è una certezza per il futuro. Gli investitori a lungo termine dovrebbero rimanere pazienti. Ciò che è cambiato è l’entità di ciò che potrebbe verificarsi, non la direzione dell’economia.

- Fed al rialzo e probabilità di recessione – il rialzo di 75 pb della Fed e la via imboccata per un inasprimento più aggressivo nel secondo semestre dell’anno rafforza il rischio di un errore politico, aumentando modestamente le probabilità di una recessione invece di un atterraggio “piuttosto morbido”.

- La politica monetaria non è la più adatta per gestire shock delle forniture quali un rialzo dei prezzi dell’energia, e rialzi aggressivi potrebbero avere un impatto minore sull’inflazione attuale e quella prevista se i prezzi dell’energia restassero elevati o continuassero a salire.

- Una recessione non è sicura e sul ClearBridge Recession Risk Dashboard il segnale espansionistico è ancora verde. Gli Spread creditizi tuttavia sono diventati rossi e sul dashboard appare probabile un ulteriore deterioramento nei prossimi mesi.

Fed al rialzo e probabilità di recessione: freno al massimo sull’inflazione

Un’inflazione del CPI all’8,6% a fronte dell’obiettivo del 2% della Federal Reserve (Fed) è come viaggiare a 75 miglia all’ora in una zona dove la velocità massima è di 25 miglia all’ora: è un grosso problema. A cominciare dall’autunno scorso la Fed ha premuto sempre più sui freni, sperando di rallentare l’economia prima che si verifichi un incidente. Nell’ultima riunione ha schiacciato i freni al massimo, alzando i tassi d’interesse di 75 pb. Ciò contribuisce alle possibilità di un errore politico, con un eccessivo inasprimento della Fed, che cercando di risolvere un problema (l’inflazione) ne crea involontariamente un secondo, rallentando l’economia fino al punto da provocare una recessione invece di un atterraggio “piuttosto morbido”. Proseguendo con l’analogia di un’auto che procede a tutta velocità, le manovre repentine della Fed creano attualmente un rischio di provocare un testacoda per l’economia.

Fino a una settimana fa, i prezzi del mercato prevedevano un secondo rialzo consecutivo dei tassi d’interesse di 50 pb. Venerdì sono emersi due datapoint che hanno dato il via al passaggio a 75 pb. Il primo è stato il Consumer Price Index (CPI) di maggio, che ha superato le previsioni con i prezzi più alti dell’energia. Il secondo è stato il Michigan Index of Consumer Sentiment che a giugno ha riportato cifre pessime, scese attualmente al livello più basso della storia. È importante che il 46% degli intervistati nel sondaggio ha attribuito le proprie opinioni negative all’inflazione, con i prezzi del gas che sembrano essere il responsabile principale, come affermato in metà delle risposte fornite alle interviste. Il subcomponente di questo sondaggio relativo all’inflazione prevista nel lungo termine (5–10 anni), che l’anno passato era rimasto ampiamente stabile, ha avuto un balzo dello 0,3%, suggerendo un possibile disancoraggio delle aspettative di inflazione.

Lunedì pomeriggio, una serie di articoli pubblicati da The Wall Street Journal e Bloomberg ha suggerito che la Fed avrebbe potuto considerare un rialzo più aggressivo di 75 pb, dopo le cifre elevate del CPI e dati preoccupanti relativi al sentiment dei consumatori.1 2 La provenienza da “voci non ufficiali” e la possibilità che si trattasse di una fuga di notizie intenzionale relative al rialzo della Fed, nel giro di pochi minuti hanno portato i mercati a scontare nei prezzi un rialzo di 75 pb. Questi articoli riportavano anche proiezioni di altri rialzi dei tassi di 3,25 pb per quest’anno. Fino a ieri, la Fed ha realizzato la prima previsione, mentre la seconda proiezione è attualmente sostenuta dai “punti” della Fed, che indicano un rialzo molto maggiore entro la fine dell’anno da parte dei membri del Federal Open Market Committee (FOMC).

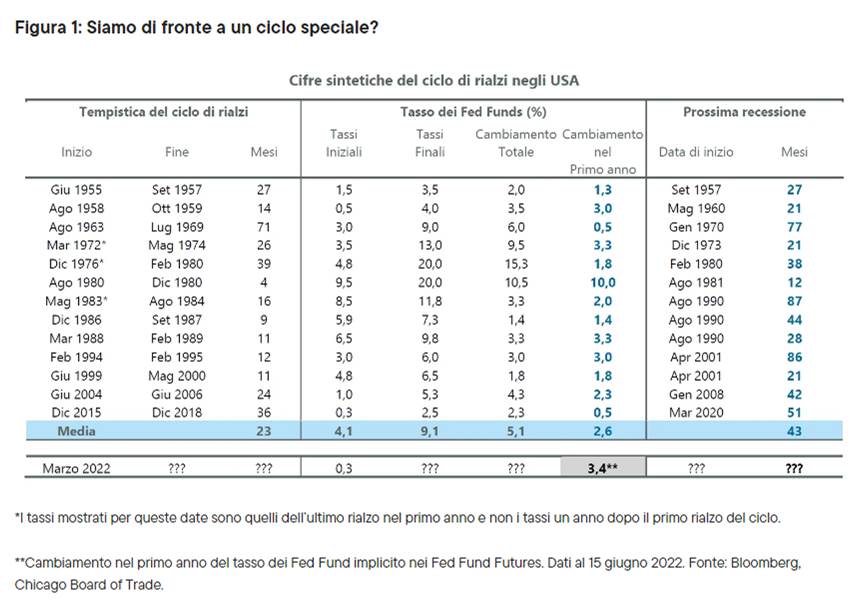

Se questi altri rialzi si concretizzeranno nel secondo semestre di quest’anno, rappresenteranno il secondo rialzo complessivo più ampio nel giro di 12 mesi a partire dalla metà degli anni Cinquanta. Quest’inasprimento rapido e rilevante raffredderà eventualmente l’economia, che stava già rallentando con la normalizzazione post-pandemia e la riapertura delle attività, oltre che con l’aumento dei prezzi dell’energia.

Purtroppo la politica monetaria non è idonea per gestire shock delle forniture quali il rincaro dell’energia dovuto a un conflitto geopolitico. La Fed può continuare ad alzare i tassi aggressivamente, ma se i prezzi dell’energia saliranno ulteriormente o resteranno elevati per motivi geopolitici, l’inflazione headline e l’inflazione prevista potrebbero non migliorare molto. Sebbene la politica monetaria abbia un effetto ritardante e si possa ragionevolmente prevedere un rallentamento dell’inflazione dovuto ai rialzi dei tassi, il loro impatto attualmente potrebbe essere minore. Di conseguenza appare plausibile che si possa prevedere un inasprimento ancora maggiore, prima che la Fed si fermi, rafforzando il rischio di un errore politico lungo il percorso. La torta richiede ancora tempo per la cottura, ma siamo convinti che l’economia abbia imboccato attualmente una strada lungo la quale sta diventando più probabile una recessione piuttosto che un atterraggio abbastanza morbido.

Il ClearBridge Recession Risk Dashboard ancora non riflette queste dinamiche, che rappresentano shock esogeni non facilmente catturati dai data point disponibili. Inoltre, al momento le condizioni economiche sono robuste, un sentiment che ha riecheggiato lo stesso Presidente della Fed Powell nella conferenza stampa di ieri del FOMC, affermando di non vedere segni di un rallentamento più diffuso. Un indicatore è peggiorato: gli Spread creditizi sono infatti passati da giallo a rosso, con i mercati che iniziano a riflettere queste dinamiche. Nei prossimi mesi ci attendiamo altri peggioramenti nel dashboard, per indicatori quali le Licenze edilizie, il Sentiment per i posti di lavoro, le Richieste di sussidi di disoccupazione, le Vendite retail, i Nuovi ordinativi ISM e la Curva dei rendimenti. Potrebbe volerci qualche tempo prima che sia visibile, vista la salute dei consumi, ma in ultima analisi siano convinti che gli effetti ritardati di una politica monetaria più rigida prevarranno sui consumi, il propulsore di due terzi dell’ecomomia. Stiamo cominciando a vederne i primi segni, con un raffreddamento dell’attività nel mercato abitativo e congelamenti delle assunzioni, o licenziamenti, principalmente nel settore tecnologico.

A cura di Jeffrey Schulze, Investment Strategist e Josh Jamner, Investment Strategy Analyst di ClearBridge Investments, parte del Gruppo Franklin Templeton.