Crescita, tensioni geopolitiche, guerra dei dazi, picchi di volatilità. Come reagiranno i mercati? Previsioni e strategie di portafoglio di quattro tra i più importanti asset manager globali

Articolo tratto dal numero di gennaio/febbraio 2020 di Asset Management.

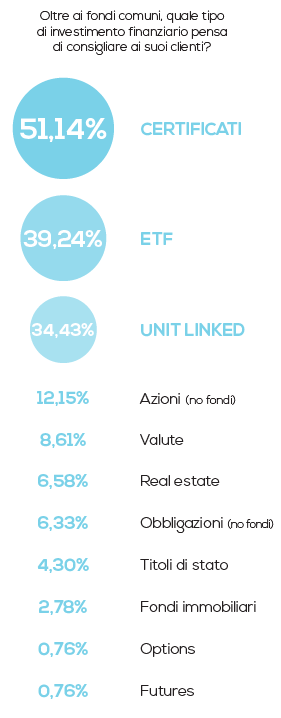

Che ne sarà di questo 2020 iniziato con la crisi Usa-Iran aperta con l’uccisione del generale Qassem Soleimani, il contrattacco iraniano e l’abbattimento di un volo ucraino? Come cambierà il commercio mondiale dopo la firma della Fase 1 dell’accordo Cina-Usa? E soprattutto, come reagiranno i mercati? Lo abbiamo chiesto a quattro dei più grandi (per patrimoni in gestione) asset manager mondiali, mentre il Centro Studi Le Fonti ha registrato il sentiment dei consulenti finanziari e dei private banker (i risultati, nelle pagine seguenti).

SCENARIO GLOBALE

Secondo Monica Defend, global head of research di Amundi, «il rallentamento del commercio globale rappresenta un profondo cambiamento nella struttura della crescita, ma ciò non si traduce in una recessione generalizzata. La combinazione di politiche monetarie e fiscali accomodanti potrebbe estendere ulteriormente l’attuale ciclo economico. Sebbene l’attenzione sull’evoluzione delle guerre commerciali sarà elevata, un’escalation materiale che potrebbe danneggiare l’economia americana è improbabile dato l’avvicinarsi delle elezioni statunitensi nel 2020». Anche per Joachim Fels, global economic advisor di Pimco, «i rischi di recessione, che erano aumentati verso la metà del 2019, sono diminuiti negli ultimi mesi, aiutati da un ulteriore allentamento monetario globale, la tregua commerciale tra Stati Uniti e Cina, migliori prospettive per una Brexit ordinata e primi segnali di rimbalzo degli indici Pmi (Purchasing Managers Index). Di conseguenza, ora siamo più fiduciosi in una moderata ripresa durante il 2020.

La crescita del Pil mondiale, che ha rallentato negli ultimi due anni, non ha ancora toccato il fondo». Non solo: secondo Pimco, «con la politica fiscale e quella monetaria che ora vanno nella stessa direzione, di ulteriore allentamento, in quasi tutte le principali economie, le prospettive di una prolungata espansione economica sono migliorate». Nel 2020, però, aggiungono da Amundi, «il percorso per gli investitori potrebbe essere non lineare. Nel breve periodo, le aspettative per le azioni di politica monetaria appaiono troppo elevate e dovranno essere aggiustate. Tale processo di adeguamento porterà volatilità nel mercato obbligazionario, con una risalita dei rendimenti obbligazionari core dai livelli minimi, che è già iniziata, e un aggiustamento delle valutazioni in alcuni settori azionari difensivi che sono al momento troppo costosi. Per quanto concerne il dollaro, riteniamo che un modesto deprezzamento sia lo scenario più probabile. Ciò sarebbe sufficiente per ripristinare in parte la fiducia in alcune valute emergenti, sulle quali al momento vi è un pessimismo esagerato. Oltre il breve periodo», prosegue Defend, «la tendenza è verso una combinazione più aggressiva di politiche fiscali e monetarie che potrebbe teoricamente arrivare a includere misure non ortodosse quando il rischio di recessione sarà maggiore. Politiche più accomodanti potranno portare a un’estensione del ciclo del credito che potrebbe accelerare ulteriormente, fino a portare a una vera e propria bolla, anche se è improbabile che ciò accada già nel 2020. Ancora una volta, alla luce dei bassi tassi di interesse, gli investitori saranno costretti a convergere, nella ricerca di rendimento, su segmenti di mercato illiquidi dove il rischio è mascherato da una politica monetaria molto accomodante. Per salvaguardare gli interessi degli investitori in un mondo con elevati livelli di debito, la sostenibilità (di bilanci societari o della politica fiscale nei mercati emergenti) deve essere il motore principale per la selezione».

USA

«L’anno scorso», sottolinea John Greenwood, capo economista di Invesco, «la maggior parte degli investitori, dei commentatori, delle banche centrali e dei politici si è preoccupata in misura eccessiva per il perdurante contesto di bassi investimenti e rallentamento degli scambi commerciali dovuto alle guerre dei dazi del presidente Trump e ad altri rischi geopolitici quali Brexit, conflitti militari e turbative sul fronte delle forniture di petrolio in Medio Oriente. Tali preoccupazioni sono fuori luogo per i seguenti motivi: la tendenza al rialzo del ciclo economico statunitense rimane saldamente intatta, i bilanci del settore privato Usa godono ancora di buona salute, l’inflazione si mantiene bassa e le condizioni monetarie hanno registrato un sostanziale allentamento negli ultimi sei mesi.

Per il 2020, prevediamo una continua tendenza rialzista dell’attività economica statunitense e un altro anno di bassa inflazione. In sintesi, l’economia statunitense è ancora nella fase intermedia del ciclo, non in quella finale. È fondamentale comprendere che la tendenza al rialzo del ciclo economico è la marea che fa salire redditi, occupazione, spese e utili, mentre i problemi geopolitici, le guerre commerciali e timori analoghi, pur generando un certo grado di turbative, sono nella migliore delle ipotesi puramente paragonabili a onde sulla superficie dell’acqua. Come nel caso delle onde del mare, un’ondata violenta può causare turbative momentanee, ma nessuna è destinata ad alterare la dinamica dell’alta e bassa marea sottostante. Parlando del 2020, ciò implica un record: 11° e, da luglio, 12° anno di espansione economica dal 2009, la più lunga registrata nella storia finanziaria degli Stati Uniti». Più cauti da Pimco: «Continuiamo ad aspettarci che la crescita del Pil reale degli Stati Uniti rallenti a un intervallo compreso tra l’1,5% e il 2,0%», dice Fels. «Le previsioni per l’intero anno mascherano una decelerazione della crescita più acuta nel breve termine, poiché gli effetti ritardati della debole crescita globale, l’accresciuta incertezza delle imprese e la più lenta crescita dei profitti aziendali continuano a pesare sugli investimenti delle imprese e sulle assunzioni. Tuttavia, le azioni del governo e della Fed per migliorare le condizioni finanziarie, abbassare i tassi e stimolare la crescita dovrebbero contrastare il rallentamento. E l’accordo di Fase 1 con la Cina, che si è impegnata ad acquistare ulteriori beni e servizi americani per un valore di 200 miliardi di dollari nei prossimi due anni, dovrebbe sostenere la crescita nella seconda metà del 2020».

EUROPA

«Sotto molti aspetti», spiega Grenwood, «i problemi dell’area euro sono il contrario di quelli statunitensi. In primo luogo, l’espansione del ciclo economico procede alquanto timidamente. A livello di produzione, sono state registrate rilevanti battute d’arresto e in molte parti dell’area euro la disoccupazione è ancora troppo elevata.

In secondo luogo, i bilanci del settore privato nella zona euro non hanno registrato un adeguato deleveraging, soprattutto nel segmento finanziario e il processo di rettifica o risanamento dei bilanci è stato purtroppo complicato dalle decisioni dell’Ue di ridurre prima i livelli di deficit e debito pubblico. La politica corretta prevede di risanare prima i bilanci del settore privato, in modo da assicurarne una solida ripresa, procedendo poi al risanamento delle finanze pubbliche, una volta che il gettito d’imposta sia ritornato nella norma. Infine, l’inflazione rimane troppo bassa, ampiamente al di sotto dell’obiettivo del 2%. Il dato positivo è che ciò, pur rispecchiando la domanda cronicamente debole nella zona euro a causa della crescita monetaria inadeguata, significa che la Bce non ha alcun bisogno di procedere a una stretta creditizia o monetaria. Tuttavia, le politiche attuali lasciano pochi spazi alla prospettiva di raggiungere un tasso di crescita della spesa nominale interna tale da consentire all’occupazione e ai tassi d’interesse di ritornare a un livello normale. Al contempo, la combinazione tra la politica di tassi d’interesse negativi e la crescita stagnante continuerà a danneggiare il settore del risparmio a lungo termine, ossia depositi di risparmio, contratti di assicurazioni vita e fondi pensione, in tutto il continente. In conclusione, secondo le nostre previsioni, nel 2020 la crescita si manterrà all’anemico livello dell’1,5% e l’inflazione resterà ampiamente al di sotto dell’obiettivo del 2%, salendo appena all’1,3%». Pimco prevede che «l’area dell’euro riaccelererà gradualmente sulla scia di un migliore contesto commerciale globale e grazie al sostegno dalle politiche monetarie e fiscali. La Germania, in particolare, dovrebbe mostrare un certo recupero dopo la recente fase di stagnazione. La crescente debolezza del settore manifatturiero e la persistente incertezza sulla fragile tregua commerciale tra gli Stati Uniti e la Cina, d’altra parte, probabilmente limiteranno la forza della ripresa. Vediamo una crescita dell’area dell’euro intorno all’1% nel 2020». L’inflazione, nel frattempo, aggiunge Fels, «sembra destinata a rimanere bassa, vicino all’1%. Per quanto riguarda la politica monetaria, non prevediamo nuove misure da parte della Bce, che probabilmente manterrà il tasso a -0,50% e proseguirà gli acquisti a 20 miliardi di euro al mese».

ASIA

Contrariamente al consensus, secondo il quale la crescita cinese è a rischio principalmente a causa dei dazi imposti da Trump sulle esportazioni cinesi verso gli Stati Uniti, invesco crede che le principali ragioni del rallentamento economico cinese siano di origine interna. «Tra il 2008 e il 2016», spiega Grenwood, «la Cina ha attuato una serie di programmi di stimoli economici, i più importanti dei quali sono stati gli enormi aumenti iniziali di M2 (l’aggregato monetario intermedio), credito e spesa fiscale nel 2008- 2010. Una delle conseguenze delle esuberanti politiche cinesi di spesa pubblica è stata la comparsa di un ampio settore bancario ombra, che nella fase di massima espansione, nel 2016, ha raggiunto l’86% del Pil. Ne è scaturito un aumento dell’indebitamento dell’economia in quanto il debito dei settori pubblico e privato è salito dal 117% del Pil nel 3° trimestre del 2008 a poco più del 300% nel 2019 (secondo l’Institute of International Finance). Nel 2017, le autorità hanno finalmente cominciato a prendere atto del problema del debito eccessivo, procedendo a una politica diffusa di deleveraging.

Di conseguenza, i finanziamenti concessi dal settore bancario ombra sono stati drasticamente ridotti, l’espansione del credito bancario è diminuita e la crescita M2 è scesa all’8-9% su base annua, ossia i tassi di crescita più bassi da 40 anni. Malgrado i simbolici tagli dei tassi d’interesse e le riduzioni del coefficiente di riserva obbligatoria delle banche operati dalla People’s Bank of China, la stretta monetaria è rimasta in atto. Come nella zona euro e in Giappone, i tassi d’interesse sono bassi, ma sussiste una stretta monetaria. Di conseguenza, sebbene i prezzi della carne di maiale siano notevolmente aumentati a causa dell’epidemia di peste suina africana, facendo salire i prezzi dei generi alimentari oltre il 10% e l’indice dei prezzi al consumo cinese al 3,8% a ottobre, negli ultimi quattro mesi l’indice dei prezzi alla produzione dei beni all’ingrosso scambiati dalle società è diminuito, scendendo dell’1,6% a ottobre. In effetti, la Cina è entrata in un periodo di deflazione a fronte dell’impegno a ovviare a un decennio di eccessiva crescita del credito e dell’indebitamento. Riteniamo che il rallentamento cinese sia notevolmente più grave di quanto emerga dalle statistiche del Pil ufficiali. Sulla base dell’indice Invesco dell’attività economica in Cina, stimiamo che a settembre l’economia cinese abbia registrato una crescita di appena il 5% e sia destinata a rallentare ulteriormente, creando in pratica una recessione, con un tasso di crescita potenziale attorno al 6-7% annuo».

In India, prosegue il capo economista di Invesco, «la situazione è sostanzialmente simile a quella cinese, benché l’espansione indiana alimentata dal credito sia cominciata prima, mentre il rallentamento è stato più diffuso. La crescita monetaria (M3) e del credito nel settore bancario ufficiale ha toccato il massimo nel 2007, segnando il 23% annuo, ma in seguito ha evidenziato una protratta tendenza calante, scendendo al 9,9% ad agosto. Dal 2016, gli indici dei crediti deteriorati delle banche del settore pubblico sono inesorabilmente saliti e negli ultimi due anni si è registrata una notevole contrazione sul versante delle società finanziarie non bancarie, che sono estremamente importanti ai fini della concessione di mutui ipotecari e finanziamenti per auto e moto a privati e piccole imprese in India. Sulla scia del rallentamento monetario e del credito, il nostro indice Invesco di attività economica in India per il trimestre chiuso a settembre 2019 è sceso allo 0,9% su base annua, mentre le spese al consumo e in investimenti hanno subito una decelerazione e l’inflazione è scesa nel range del 3-4%, ampiamente al di sotto del consensus dei previsori indiani».In sintesi, conclude Greenwood, «come le economie dei paesi sviluppati durante la grande crisi finanziaria, Cina e India stanno entrambe registrando una stretta creditizia che incide sia sul loro sistema bancario formale che sui sistemi ombra. Ne consegue un netto rallentamento dell’attività economica e dell’inflazione per entrambe le economie, destinato a proseguire nel 2020 e probabilmente anche negli anni successivi. Il rallentamento di questi due giganti del mondo emergente influenzerà inevitabilmente la domanda di materie prime da parte di altre economie dei mercati emergenti, le catene di fornitura a esse collegate e la corrispondente domanda di macchinari e beni strumentali da parte di economie dei paesi sviluppati come Giappone e Germania». Come costruire, dunque, date queste premesse, portafogli performanti?

AZIONARIO

A parere di Maria Paola Toschi, executive director, global market strategist di JP Morgan, «un portafoglio azionario concentrato essenzialmente sulle large cap e le azioni di qualità elevata dovrebbe dimostrarsi più resiliente ai rischi di ribasso, se dovessero concretizzarsi. La nostra opinione che anche le azioni value dovrebbero esibire una buona tenuta è forse più discutibile. Tuttavia, non è legata all’aspettativa che queste azioni possano beneficiare di un repentino apprezzamento, eventualità possibile solo se la crescita riprendesse vigore e la prospettiva di un aumento dei tassi d’interesse imprimesse slancio alle valutazioni del settore finanziario.

Al contrario, riteniamo che il segmento growth, dove predominano le imprese tecnologiche, possa dimostrarsi più ciclico di quanto si pensi, e quindi più esposto a revisioni al ribasso degli utili stimati.

Ad ogni modo, se la crescita economica si mantiene lenta ma positiva, il segmento growth dominato dalle società tecnologiche continuerà probabilmente a registrare buoni risultati. Considerato questo rischio a doppio senso, e visto il fatto che il mercato statunitense è particolarmente esposto alle società tecnologiche, non vediamo motivo per dare la preferenza a una regione piuttosto che a un’altra. A nostro parere, infatti, i fattori globali terranno a galla tutti i mercati o li penalizzeranno in egual misura». Secondo Amundi «le opportunità da una rotazione verso le aree più trascurate in questi ultimi anni diventeranno il tema principale del 2020. Mentre le aspettative si adegueranno alla probabilità che uno degli scenari alternativi (al rialzo o al ribasso) diventi quello principale, l’assenza nei mercati di una direzione chiara e la debolezza nella crescita degli utili dovrebbero spingere gli investitori a cercare aree di resilienza nell’ambito azionario con focus sulle azioni a alto dividendo. Quando l’outlook si sarà stabilizzato e i rendimenti inizieranno a risalire (grazie al rimbalzo previsto nel primo semestre per gli indici Pmi e a una probabile espansione fiscale più avanti nell’anno), ci potrebbe essere una rotazione verso segmenti di mercato con valutazioni interessanti. In questo scenario, le azioni cicliche (quality value in Europa e value negli Stati Uniti) e le small cap potrebbero offrire opportunità da sfruttare nel corso dell’anno».

OBBLIGAZIONARIO

«Malgrado i rendimenti ai minimi storici», JP Morgan ritiene che «le obbligazioni governative continueranno a svolgere un ruolo importante nei portafogli, cioè a salire di prezzo quando le azioni scendono. Una delle lezioni più importanti che il 2019 ci ha insegnato è che i titoli di Stato possono continuare a offrire rendimenti interessanti anche se il livello di partenza è basso. Nell’ottobre 2018 il rendimento dell’indice delle obbligazioni governative dell’Eurozona, pari allo 0,9% e di 2 punti percentuali inferiore a quello statunitense, ha generato un rendimento analogo nel successivo anno. Il rendimento dell’1% offerto dal titolo di Stato centennale austriaco è un chiaro indicatore del fatto che è necessario riconsiderare l’idea che i rendimenti non possano scendere più in basso del loro livello attuale». I titoli di Stato, prosegue Toschi, «sono ancora uno strumento di protezione efficace, ma non offrono più un reddito effettivo. Anzi, i rendimenti negativi che caratterizzano una buona parte del mercato dei titoli core europei significano che sono gli investitori a dover pagare per la protezione offerta da questi strumenti. Questo pone gli investitori davanti a un dilemma dato che per ottenere rendimenti più elevati devono aumentare l’esposizione al rischio. Vista la situazione, è incoraggiante vedere che i titoli infrastrutturali core globali offrono ancora un rendimento interessante, mentre quello delle obbligazioni investment grade e high yield è ormai molto esiguo. Il reddito generato dagli investimenti in infrastrutture ha maggiori probabilità di attutire i rendimenti totali nelle fasi di ribasso, anche se gli investitori devono accettare il rischio di liquidità connesso agli attivi reali. Anche i fondi hedge macro possono fornire un importante contributo alla diversificazione del portafoglio grazie alla loro natura dinamica, che li porta ad adattarsi bene ai periodi di elevata volatilità». Per Monica Defend, «la ricerca di rendimento rimarrà un tema fondamentale nell’era dei tassi di interesse ai minimi storici, sebbene non necessariamente negativi, e delle banche centrali che ripartiranno con i programmi di quantitative easing o con strumenti non convenzionali fino a qui non ancora utilizzati.

L’elevata concentrazione di investitori in alcuni segmenti di mercato e il rischio di liquidità persistono e richiedono una ricerca approfondita delle opportunità nel mondo del credito (sia nei paesi sviluppati che in quelli emergenti). Il segmento high yield rimarrà interessante, dal momento che ci aspettiamo un outlook favorevole per i default in un contesto di stabilizzazione delle condizioni economiche e banche centrali accomodanti. Tuttavia, avere un orizzonte temporale adeguato per l’investimento è importante, ancor di più ora che si stanno registrando forti disallineamenti fra la scarsa liquidità di mercato e la liquidità giornaliera dei fondi di investimento. A livello di gestione del portafoglio, una maggiore attenzione sia a livello di settore che di singolo titolo sarà fondamentale per evitare modelli di business insostenibili, tenuti in vita solamente dalla ricerca di rendimento degli investitori. Inoltre, in un contesto di politiche monetarie e fiscali accomodanti, le obbligazioni dei paesi emergenti sono interessanti, con una preferenza per quelle denominate in dollari o euro, con l’opportunità di investire anche in valuta locale nel corso dell’anno, quando il dollaro tenderà a indebolirsi. Per quanto riguarda la componente core del mercato obbligazionario (quella più liquida e di qualità) un approccio flessibile e diversificato è appropriato. Infatti, la volatilità potrebbe aumentare in seguito dell’alternarsi di notizie sul fronte della guerra commerciale Usa-Cina nella prima parte dell’anno e delle elezioni presidenziali Usa nel secondo semestre. Le obbligazioni americane di alta qualità si distinguono per la loro liquidità e per il premio di rendimento rispetto ai titoli tedeschi, e quindi sono a nostro avviso un’interessante opportunità di diversificazione».

EMERGENTI

Per la global head of research di Amundi, «nuove opportunità che si affermeranno nei mercati emergenti a causa di un mondo più frammentato e del rallentamento nel commercio globale. Gli investitori dovranno andare oltre il concetto tradizionale di mercati emergenti globali e ricercare opportunità in maniera più granulare. Tra i nuovi temi, privilegiamo i paesi con forte domanda interna e meno esposti alle vulnerabilità esterne. In alternativa, temi come la Nuova via della seta, che catturano il potenziale nuovo ruolo della Cina nel panorama geopolitico mondiale, meriteranno maggiore attenzione da parte degli investitori. Sebbene lo scenario di riferimento per JP Morgan sia più pessimistico, dice Maria Paola Toschi, «non è escluso che nel 2020 il quadro geopolitico possa migliorare. In questa prospettiva sarebbe consigliabile allocare parte del portafoglio alle aree del mercato che trarrebbero maggior vantaggio da un simile contesto (così come farebbe un’allocazione ai titoli di Stato se si concretizzassero i rischi di ribasso). A nostro parere, i principali beneficiari di un’eventuale risoluzione delle tensioni commerciali sarebbero proprio i mercati emergenti asiatici. Anche se queste previsioni a breve termine non si materializzassero, gli investitori farebbero bene a valutare l’opportunità di investire in alcune aree selezionate per sostenere i rendimenti a lungo termine. Infatti, a causa degli effetti demografici negativi pochissime aree dei mercati sviluppati sono in grado di offrire rendimenti in eccesso del 2%. I paesi emergenti, e soprattutto la Cina, non sono immuni alle pressioni demografiche, ma in questi mercati i redditi salgono più rapidamente e sempre più paesi si avvicinano allo status di reddito medio. Il numero di famiglie che acquista la prima casa, l’automobile, elettrodomestici e utilizza servizi finanziari è maggiore. Per investire nei mercati emergenti è necessario esercitare cautela nella selezione delle posizioni, e bisogna comunque attendersi una volatilità maggiore. In conclusione, chiosa Defend, «nel 2020 gli investitori dovranno iniziare a costruire portafogli a prova di volatilità. Finora la volatilità è stata limitata dalla diffusione di alcune strategie di investimento (es, vendere volatilità per ottenere un premio). Tuttavia, con l’aggiustamento delle aspettative di mercato ai possibili scenari che si delineeranno in corso d’anno, vi potrebbero essere dei picchi di volatilità. Siamo ora in una fase in cui non conta il livello medio di volatilità, ma il fatto che i mercati passeranno da fasi tranquille a periodi di elevata volatilità. Per limitare la volatilità dei portafogli, gli investitori dovrebbero considerare anche investimenti alternativi, che offrono una bassa correlazione rispetto alle tradizionali asset class e costituiscono una valida fonte di diversificazione».

Articolo a cura di Margherita Abbate Daga