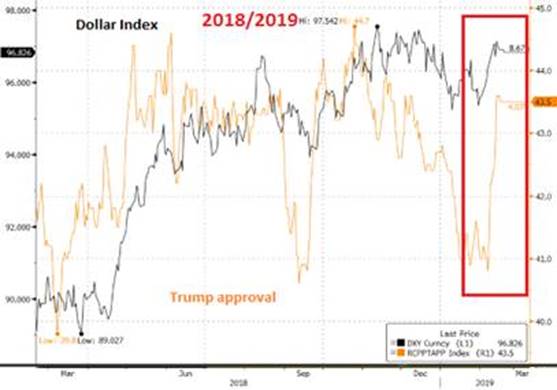

Una curiosità che può indurre anche a riflettere sul tema prospettive su EURUSD: o tra fine 2017 ed inizio 2018 la relazione dollaro/tasso di approvazione dell’operato di Trump era la seguente: Trump forte/dollaro debole e viceversa. Dal secondo trimestre 2018 fino ad oggi la relazione sembra mutata: Trump forte/dollaro forte e viceversa.

Il motivo di questo cambiamento potrebbe ricollegarsi al mutato contesto da marzo 2018 in poi. Tra fine 2017 ed inizio 2018 vi era infatti molto scetticismo sul fatto che davvero Trump fosse in grado di far passare al Congresso le mega manovre espansive che aveva proposto. Ricordate ad esempio il braccio di ferro sul tema abolizione dell’Obamacare? Questo timore alimentava l’ipotesi di un impeachment in arrivo nei trimestri successivi. Un Trump più debole rendeva l’ipotesi impeachment più alta, facendo pertanto apprezzare il dollaro nell’ipotesi che le modalità di interazione con il mondo (soprattutto in ambito commerciale) sarebbero tornate ad essere più standard in vista di un possibile cambio al vertice più probabile.

Successivamente, da marzo 2018 in avanti Trump ha dimostrato di riuscire a piegare il Congresso facendo varare un piano di stimoli fiscali decennale da circa 1500Mld$. Inoltre, ha iniziato a fare sul serio anche in tema di politica commerciale passando in parte dalle enunciazioni ai fatti in tema di dazi. In questo periodo il dollaro ha iniziato ad apprezzarsi nei momenti soprattutto di maggiore favore per l’operato di Trump. Recentemente ad esempio il tasso di approvazione di Trump è balzato da 41% al 43,5%, appena il presidente ha accettato il compromesso con il Congresso interrompendo il lungo periodo (oltre 1 mese) di shutdown.

OPERATIVAMENTE

Trump ha più volte tuonato contro la Fed affinché interrompesse la fase di rialzo dei tassi. Nell’ultima riunione del

2018 la Fed aveva alzato i tassi ed aggiunto che avrebbe continuato a ridurre il bilancio con il “pilota automatico”. A gennaio completa inversione di rotta, certificata da apposito statement in cui la Fed si impegna a rivedere il ritmo e la modalità di riduzione del bilancio in caso di necessità.

Questo elemento potrebbe tendere a far aumentare la percezione di un presidente forte in grado di piegare anche la Fed.

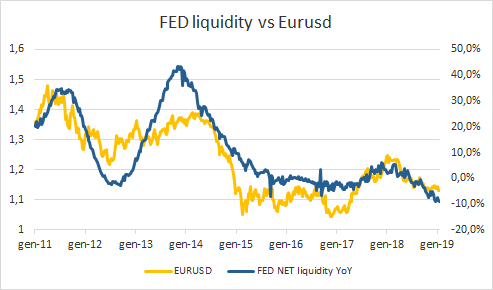

Il tema del bilancio a sua volta, come sottolineato in precedenti mail, tende ad esercitare un ruolo molto forte sul cambio. In altri termini, più velocemente si riduce il bilancio e più si rafforza il dollaro, dal momento che l’effetto drenaggio indotto dalla Fed tramite il bilancio rende il dollaro più scarso e quindi più caro verso altre valute tra cui l’euro.

Negli ultimi giorni però sono emerse dichiarazioni di un membro Fed (Brainard) secondo cui la Fed potrebbe arrestare il calo del bilancio a fine anno. Inoltre, sono emerse indiscrezioni del WSJ secondo cui già il 20 marzo la Fed potrebbe rallentare il ritmo di riduzione del bilancio e poi arrestarlo entro fine anno.

Se davvero la Fed metterà mano al bilancio, i tempi di inversione del trend di apprezzamento del dollaro potrebbero iniziare a manifestarsi già nel corso del secondo trimestre.

Operativamente, il target di breve rimane sempre area 1,10 prima di puntare ad area 1,20/1,25 per fine 2019.

L’andamento del cambio in questi giorni con il dollaro che prova a deprezzarsi, malgrado l’annuncio di una possibile Tltro e di una BCE disponibile a rivedere la guidance sui tassi, potrebbe rappresentare il primo sintomo dell’inizio di un cambio di umore, con gli operatori che iniziano ad essere più attenti alle mosse della Fed sul bilancio più che a quelle della BCE.

Su questo punto, nel breve, attenzione alle minute Fed dell’incontro di fine gennaio in pubblicazione oggi alle 20 (ora italiana).

A cura di Antonio Cesarano, Chief Global Strategist, Intermonte SIM