Lo scorso inverno i prezzi dell’energia hanno subito un’impennata dopo l’invasione dell’Ucraina da parte della Russia, per poi aumentare ulteriormente durante l’estate per i timori di carenza del gas. Un forte aumento dei prezzi dell’energia è stato storicamente un affidabile elemento per prevedere la recessione dell’Eurozona, ma il clima caldo degli ultimi mesi ha fatto sì che i prezzi del gas scendessero ai livelli precedenti alla guerra in Ucraina. Con le riserve di gas piene, la recessione può essere evitata? La risposta sintetica è “no”. Sebbene i prezzi del gas siano scesi, sono emersi altri fattori di rischio che, secondo le nostre previsioni, peseranno sull’economia dell’Eurozona nel corso dell’anno. Quindi, anche se nel breve termine il calo dei prezzi del gas favorirà una ripresa, ritengo che una recessione nella seconda metà dell’anno sia ancora probabile.

Molti analisti, me compreso, si aspettavano che la recessione sarebbe iniziata nel quarto trimestre dello scorso anno. Allora non sapevamo che un inverno di caldo record avrebbe fatto crollare i prezzi dell’energia.

Gli stoccaggi di gas rimangono quasi pieni e una carenza di gas quest’inverno è ormai altamente improbabile. Questo sviluppo positivo, insieme alla normalizzazione delle catene di approvvigionamento, ha rafforzato la fiducia delle imprese e ha permesso a molti settori energivori di riavviare la produzione. Nel breve termine ciò si tradurrà probabilmente in un miglioramento dell’attività economica dell’Eurozona, rendendo improbabile una recessione causata dal gas quest’inverno.

Tuttavia, lo shock del prezzo del gas non è l’unica sfida economica che l’Eurozona si trova ad affrontare. In risposta all’aumento dell’inflazione e al timore di effetti secondari, la Banca Centrale Europea (BCE) ha recentemente iniziato a inasprire la politica monetaria a un ritmo senza precedenti. Ciò ha fatto sì che il costo del capitale per le imprese, che era già molto alto prima che la BCE avviasse la stretta monetaria, sia salito ai livelli visti l’ultima volta durante la crisi del debito sovrano dell’Eurozona.

Allo stesso modo, le già rigide condizioni monetarie e finanziarie per le famiglie e le imprese sono state ulteriormente inasprite dagli annunci di politica monetaria della BCE e dalla forward guidance su ulteriori misure. I governi, le imprese e le famiglie si sono indebitati maggiormente durante l’era dei bassi tassi di interesse, il che li rende più suscettibili a questi shock finanziari. Poiché la politica monetaria opera con un certo ritardo, è probabile che nei dati i suoi effetti negativi saranno visibili solo nel quarto trimestre.

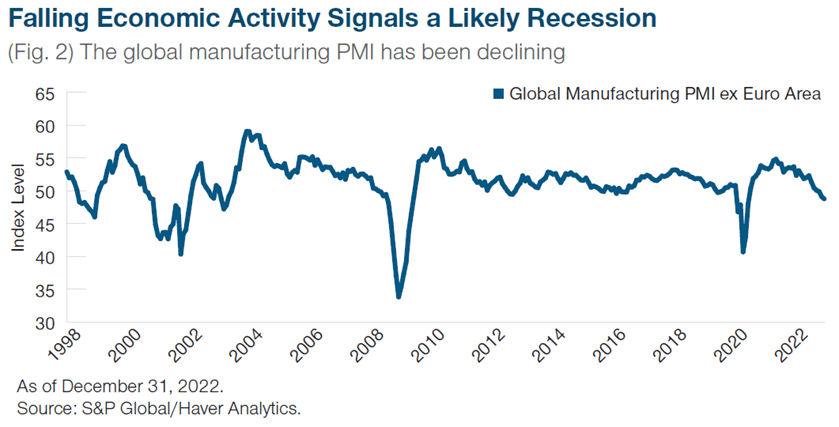

In quanto blocco dipendente dalle esportazioni, il destino dell’Eurozona è fortemente legato a quello dell’economia globale, e anche qui le notizie non sono buone. L’indice globale Purchasing Managers’ Index (PMI) è scivolato in territorio recessivo negli ultimi due mesi, mentre negli Stati Uniti – un mercato importante per l’Eurozona – sia il PMI dei servizi che quello manifatturiero sono in contrazione. È importante notare che il portafoglio ordini delle fabbriche tedesche è ora di cinque mesi, rispetto ai tre mesi dei tempi normali. Ciò suggerisce che saranno in grado di resistere alla debolezza della domanda globale nel breve termine, ma non nel medio termine.

Nel breve periodo, l’attività dell’Eurozona continuerà ad essere resiliente grazie al calo dei prezzi del gas, alla normalizzazione delle catene di fornitura e al pieno portafoglio ordini. Tuttavia, nel medio termine, la debolezza economica globale e gli effetti della politica monetaria porteranno probabilmente a una recessione dell’Eurozona. Infatti, la tenuta dell’inflazione core dell’indice dei prezzi al consumo (CPI), insieme alla tenuta dell’attività reale, sosterrà il forte impegno della BCE per un’ulteriore stretta monetaria. Questo probabilmente rafforzerà la dinamica recessiva nel corso dell’anno.

Questa view ha diverse implicazioni per il mercato. Nel breve termine, la tenuta dell’inflazione core del CPI e la resilienza dell’attività consentiranno alla BCE di continuare il suo percorso decisamente da falco. Inoltre, le previsioni del consensus si allontaneranno probabilmente da uno scenario di recessione grazie ai prezzi del gas più bassi di quest’anno. Nel complesso, riteniamo che ciò porterà a un’inversione più profonda della curva dei rendimenti dei Bund e a un euro più forte nei prossimi tre mesi circa.

Tuttavia, quando i fattori di medio termine avranno effetto e si profilerà una recessione, probabilmente a partire dall’inizio dell’estate, prevediamo un inasprimento della curva dei rendimenti dei Bund e un calo dell’euro.

A cura di Tomasz Wieladek, Chief European Economist, T. Rowe Price