T. Rowe Price: Dopo essere rimaste su livelli bassi per diversi anni, le aspettative di inflazione per il resto del 2021 sono aumentate per via dell’esplosione prevista della domanda repressa dei consumatori, delle interruzioni nelle catene di approvvigionamento e della moneta ‘stampata’ dalle banche centrali per supportare i governi sempre più indebitati.

A nostro avviso, gli investitori dovrebbero prendere in considerazione la possibilità di aggiustare i propri portafogli in vista di questo possibile movimento. La pandemia di coronavirus ha creato cambiamenti drammatici nel comportamento dei consumatori e ha limitato significativamente le spese. Secondo Bloomberg, le famiglie nelle principali economie globali hanno accumulato $2.900 miliardi di risparmi extra durante i lockdown. Allo stesso tempo, i governi hanno fornito stimoli ingenti per rimpiazzare gli stipendi venuti meno. In seguito alla crisi finanziaria globale del 2008-09, gli stimoli non hanno provocato un rialzo significativo dell’inflazione per beni e servizi. Infatti, hanno supportato soprattutto il sistema finanziario, generando inflazione nei prezzi degli asset ma non nei prezzi per i consumatori, perché la maggior parte della liquidità non ha veramente raggiunto questi ultimi. Tuttavia, questa volta la situazione è diversa perché gli stimoli dei governi arrivano direttamente alle famiglie, talvolta addirittura nella forma di assegni inviati per posta.

Di conseguenza, ci si aspetta che i consumatori escano dalla pandemia con una sovrabbondanza di risparmi, cosa che dovrebbe fornire loro le risorse necessarie per spendere, una volta che il successo dei vaccini auspicabilmente permetterà loro di farlo. Dal lato dell’offerta, la pandemia ha provocato disruption nei servizi e colli di bottiglia nella produzione e nel trasporto di beni. Via via che l’economia globale inizia a riprendersi, i prezzi delle commodity, dei prodotti agricoli e del petrolio stanno aumentando. Il Brent ha toccato i $70 a barile, rispetto ai minimi sotto i $20 raggiunti ad aprile 2020. In aggiunta, secondo i dati della Fed, circa un quinto di tutti i dollari USA in circolazione sono stati stampati nel 2020. Si tratta di forti spinte inflazionistiche che, combinate all’improvviso aumento della spesa, potrebbero far aumentare i prezzi.

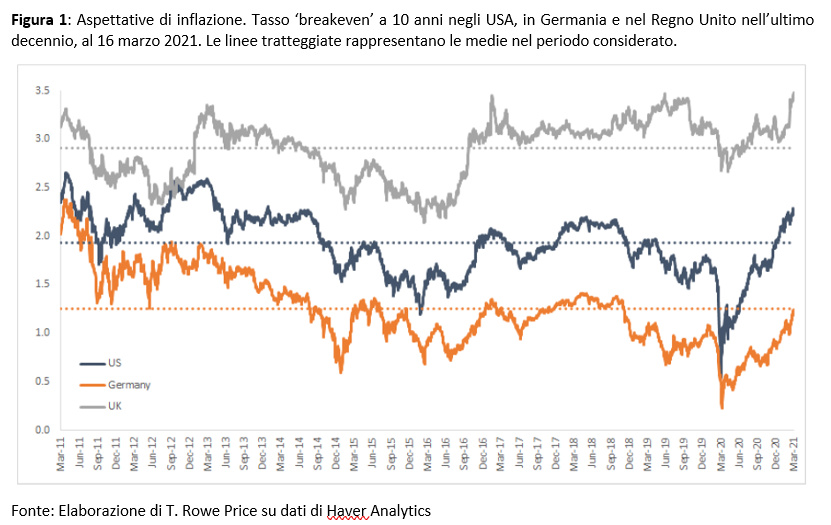

Per stimare le aspettative di inflazione, gli investitori possono utilizzare il tasso ‘breakeven’, che indica il tasso di inflazione annuale atteso dai mercati obbligazionari, ottenuto confrontando i rendimenti dei bond governativi ‘tradizionali’ con quelli ‘inflation-linked’ con la stessa scadenza. Guardando ai tassi breakeven di Stati Uniti, UK e Germania, in tutti e tre i Paesi i livelli restano relativamente bassi, tuttavia va sottolineato che in Germania le aspettative di inflazione non erano così elevate da novembre 2018, negli USA da giugno 2014 e nel Regno Unito da più di un decennio. Molti dei fattori inflazionistici possono essere transitori, cosa che implicherebbe un rialzo dell’inflazione non duraturo. Allo stesso tempo, alcune delle forze secolari deflazionistiche, come l’invecchiamento della popolazione, la disruption tecnologica e la globalizzazione, sono ancora in atto e potrebbero vincolare l’inflazione su livelli più bassi rispetto a quelli registrati in passato. Tuttavia, a nostro avviso, gli investitori non dovrebbero continuare ad aspettarsi i livelli eccezionalmente bassi che si sono registrati negli ultimi 10 anni T. Rowe Price.

Le attese inflazionistiche non sono omogenee in tutti i Paesi e le aree. Ci aspettiamo un’inflazione più elevata negli USA rispetto all’Europa, ad esempio. L’economia statunitense dovrebbe rimbalzare in modo significativo, in parte grazie al massiccio programma di stimoli dell’Amministrazione Biden e in parte grazie all’esplosione di una domanda repressa senza precedenti. Viceversa T. Rowe Price, la ripresa in Europa sarà probabilmente più contenuta. La BCE negli ultimi anni ha faticato a generare reflazione nell’economia dell’Eurozona e a raggiungere il target inflazionistico del 2%. Di conseguenza, un modesto aumento dell’inflazione sarebbe benvenuto, purché non eccessivo. Figura 1:

Aspettative di inflazione. Tasso ‘breakeven’ a 10 anni negli USA, in Germania e nel Regno Unito nell’ultimo decennio, al 16 marzo 2021.

Le linee tratteggiate rappresentano le medie nel periodo considerato. Fonte: Elaborazione di T. Rowe Price su dati di Haver Analytics Alla luce di queste aspettative, crediamo che gli investimenti in grado di beneficiare direttamente o indirettamente di un’inflazione più elevata possano generare valore nei portafogli. Questi asset solitamente comprendono le azioni value, le small-cap e l’azionario emergente. Nell’obbligazionario, i bond sovrani ‘inflation-linked’ e i prestiti a tasso variabile sono alcune opzioni attraenti. Anche gli ‘asset reali’, come le risorse naturali, le azioni immobiliari e i REIT (Real Estate Investment Trusts) sono buone alternative T. Rowe Price, dato che questi asset hanno la capacità di mantenere il valore o incrementarlo durante i periodi di maggiore inflazione.

A cura di Yoram Lustig, Head of EMEA Multi Asset Solutions, T. Rowe Price