J.P. Morgan: Il ruolo di ammortizzatore del debito emergente I fattori all’origine del recente aumento dei rendimenti dei Treasury statunitensi dovranno essere monitorati, ma il debito dei Mercati Emergenti continua a offrire opportunità interessanti agli investitori a caccia di rendimento.

Fondamentali Le obbligazioni dei Mercati Emergenti secondo J.P. Morgan che continuano a essere sostenute da un solido contesto fondamentale, stabilizzato dalla crescita cinese. Tuttavia, quest’anno la redditività del debito emergente dipenderà dalla rapidità con cui aumenteranno i rendimenti dei Treasury, che sono risaliti nelle ultime settimane, e dall’eventualità che il principale fattore di stimolo sia rappresentato dai tassi di inflazione impliciti (che misurano l’inflazione attesa calcolata come differenza tra il rendimento nominale su un titolo a tasso fisso e il rendimento reale su un’obbligazione indicizzata all’inflazione) o dai rendimenti reali. Fino a tempi recenti, l’aumento dei rendimenti nominali dei Treasury è stato perlopiù determinato dai tassi d’inflazione impliciti.

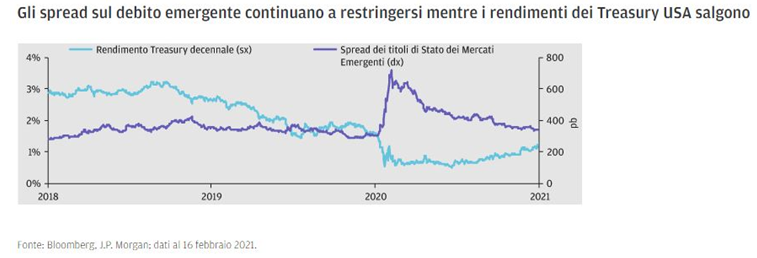

Negli ultimi due giorni, tuttavia, i rendimenti reali hanno cominciato a muoversi al rialzo, il che complica le cose per gli attivi di rischio quali il debito dei Mercati Emergenti, soprattutto nel caso di un brusco incremento. Finora, i rendimenti reali sono aumentati in misura modesta, mentre le dinamiche inflazionistiche continuano a deludere, con i settori colpiti dal Covid tuttora deboli e il mercato degli immobili residenziali ancora sotto tono. Tuttavia, visto che l’attenzione del mercato è puntata sul potenziale effetto inflazionistico degli stimoli fiscali dopo la riapertura dell’economia, il recente aumento dei rendimenti reali va tenuto d’occhio. Valutazioni quantitative I rendimenti dei Treasury statunitensi a dieci anni hanno raggiunto il massimo dall’inizio della pandemia, chiudendo all’1,31% il 16 febbraio.

Siamo convinti che i rendimenti sui titoli di Stato degli Stati Uniti continueranno a salire, ma gradualmente, favorendo così il debito emergente visto che gli investitori continuano a ricercare settori con rendimenti superiori e spread più alti ma potenzialmente contraibili. Continuiamo a prediligere alcuni titoli di Stato High Yield dei Mercati Emergenti – denominati in valuta locale e forte – che presentano fondamentali solidi e rendimenti interessanti, oltre a un mix diversificato di obbligazioni indicizzate all’inflazione in valuta locale che potrebbe dare buoni risultati in un contesto di reflazione. Noi di J.P. Morgan guardiamo con maggiore cautela ai mercati dei titoli di Stato Investment Grade, sia in valuta locale che in valuta forte, in quanto tendono a essere più sensibili all’andamento dei Treasury statunitensi. Al momento, gli spread delle emissioni governative High Yield in valuta forte, a 594 punti base (bp), superano di 449 pb quelli dei titoli Investment Grade, valore che è di gran lunga inferiore al picco di 801 pb registrato lo scorso marzo, ma ancora notevolmente lontano dai livelli pre-Covid. (Dati aggiornati al 16 febbraio 2021.)

Fattori tecnici I volumi delle emissioni di debito emergente sono stati elevati, ma continuano a essere in generale ben assorbiti. Inoltre, la principale tesi a sostegno della solidità dei fattori tecnici nei Mercati Emergenti è imperniata sulla domanda. Il nostro sistema proprietario di monitoraggio dei flussi di capitale, che da inizio anno mostra afflussi netti di 7,6 miliardi di Dollari (quasi il 2% del patrimonio in gestione), segnala che gli investitori che si muovono a livello globale continuano a scommettere sul debito emergente per accrescere i rendimenti.

Qualora i rendimenti nei Mercati Sviluppati dovessero salire più del previsto, i flussi di capitale potrebbero ruotare a sfavore del debito emergente afferma J.P. Morgan. Al momento, tuttavia, il debito dei Mercati Emergenti sembra tenere ancora banco. (Dati aggiornati al 9 febbraio.) Cosa significa per gli investitori obbligazionari? Nella convinzione che le campagne vaccinali anti-Covid spianeranno la strada della ripresa, il mercato scommette su prospettive di crescita migliori. Fino a quando i rendimenti dei Treasury statunitensi si muoveranno gradualmente al rialzo e saranno trainati perlopiù dall’inflazione implicita, e non dai rendimenti reali, gli investitori a caccia di rendimento continueranno a puntare sul debito emergente, privilegiando alcuni Paesi più remunerativi che mostrano anche solidi fondamentali.

Cos’è il Bond Bulletin Ogni settimana il team Global Fixed Income, Currency and Commodities Group di J.P. Morgan Asset Management revisiona gli aspetti chiave per gli investitori obbligazionari attraverso il quadro comune della ricerca basata su fattori fondamentali, di valutazione quantitativa e tecnici (FQT).

A cura del team Global Fixed Income, Currency and Commodities Group di J.P. Morgan Asset Management