Oltre ad essere limitate dalle condizioni economiche prevalenti, le banche centrali sono vincolate dalla credibilità delle istituzioni e dalla loro dipendenza dai flussi di capitale globali. In altre parole, dovremmo aspettarci che la risposta di una banca centrale all’aumento dei prezzi delle materie prime dipenda dal fatto che operi in un mercato sviluppato o in un Paese emergente e dal fatto che quel Paese sia un importatore o un esportatore di materie prime.

Indice dei contenuti

Non tutte le banche centrali possono agire liberamente

I Paesi sviluppati tendono a rispondere diversamente agli shock esterni rispetto a quelli emergenti. In genere, i primi hanno strutture istituzionali ben consolidate e credibili, che di solito includono una Banca Centrale indipendente. A una maggiore resilienza istituzionale corrisponde un significativo consolidamento delle aspettative di inflazione. Questo fornisce alla Banca Centrale autonomia politica: essa può “guardare attraverso” gli shock all’inflazione nominale senza preoccupazioni eccessive di sciogliere le aspettative di inflazione e senza timori di destabilizzare i flussi di capitale in uscita.

I Paesi emergenti hanno di solito quadri istituzionali giovani che devono ancora dimostrare la loro resistenza alla pressione politica. La capacità di guardare oltre gli shock dell’inflazione globale è praticamente assente, poiché c’è poca autonomia politica.

Per quanto riguarda i flussi di capitale, per gli importatori di materie prime, un aumento dei prezzi delle materie prime è uno shock commerciale negativo che drena reddito dall’economia e rallenta l’attività. L’inflazione globale potrebbe inizialmente aumentare, ma, nel tempo, il rallentamento dell’attività ridurrebbe le pressioni inflazionistiche.

Per gli esportatori di materie prime, un aumento dei prezzi delle materie prime è uno shock commerciale positivo che porta un guadagno inaspettato. I profitti maggiori aumentano il potere d’acquisto dei consumatori, il che fa aumentare l’attività economica. Si guadagna ulteriormente quando l’aumento dei prezzi delle materie prime spinge un’espansione del capex nelle industrie estrattive. Di conseguenza, per gli esportatori di materie prime, le pressioni inflazionistiche aumentano in risposta all’aumento dei prezzi delle materie prime, sia per l’aumento dell’inflazione apparente sia perché un livello più alto di attività economica porta a pressioni salariali aggiuntive.

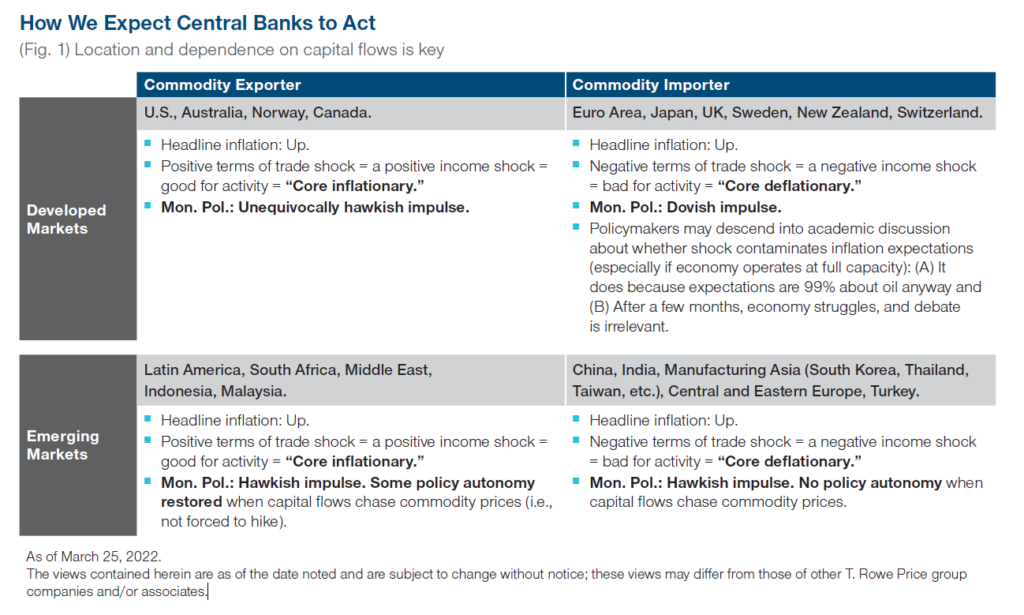

Come ci aspettiamo che le banche centrali agiscano

Un’impennata dei prezzi delle materie prime, molto probabilmente, porterà a un’inflazione nominale più alta e a uno shock commerciale positivo in un Paese sviluppato esportatore di materie prime. Il guadagno inatteso spingerà a sua volta molto probabilmente le attività e l’inflazione nominale verso l’alto, provocando una risposta inequivocabilmente restrittiva da parte della Banca Centrale.

L’aumento dei prezzi delle materie prime porterà probabilmente anche a uno shock positivo in termini di commercio per un esportatore di materie prime dei Paesi Emergenti: il guadagno inatteso probabilmente alimenterà l’attività e spingerà l’inflazione nominale più in alto. L’impulso della Banca Centrale sarà molto probabilmente restrittivo e beneficerà del ripristino di una certa autonomia politica, se i flussi di capitale inseguiranno l’aumento dei prezzi delle materie prime.

Per un Paese emergente importatore di materie prime, un aumento dei prezzi delle materie prime porterà probabilmente a un’inflazione nominale più alta e a uno shock commerciale negativo. La perdita di ricavi associata, probabilmente, deprimerà l’attività, il che, nel tempo, peserà probabilmente sull’inflazione nominale. La prospettiva di deflussi di capitale dovrebbe portare la Banca Centrale ad adottare un approccio restrittivo nonostante il previsto rallentamento dell’attività economica. In altre parole, l’assenza di autonomia politica probabilmente costringerà effettivamente la Banca Centrale ad adottare un atteggiamento più hawkish di quanto, idealmente, vorrebbe.

Infine, per un Paese sviluppato importatore di materie prime, l’impennata dei prezzi delle materie prime si tradurrebbe molto probabilmente in un’inflazione nominale più elevata e lo shock commerciale negativo eroderebbe il potere d’acquisto, il che, nel tempo, ridurrebbe l’attività ed eserciterebbe una pressione al ribasso sull’inflazione. In questo caso, tuttavia, il grado relativamente elevato di autonomia di cui gode la Banca Centrale dovrebbe consentirle di adottare una posizione leggermente più espansiva rispetto alla sua controparte emergente importatrice di materie prime.

Paese sviluppato produttore di materie prime, le valute sembrano forti

Queste risposte politiche divergenti hanno alcune implicazioni dirette per gli investitori obbligazionari: attraverso il sistema monetario, gli investitori dovrebbero favorire le posizioni lunghe nei Paesi sviluppati produttori di materie prime, come Australia, Norvegia e Canada, finanziate da posizioni corte in Paesi Emergenti e sviluppati importatori di materie prime, come Corea, zona Euro, Regno Unito ed Europa centrale. È interessante notare che, con una bilancia commerciale del petrolio relativamente neutra, il dollaro statunitense si trova tra i due gruppi.

Quando si tratta di operazioni sui tassi d’interesse, gli investitori dovrebbero cercare mercati obbligazionari che sottoperformino e curve di rendimento che si appiattiscano più tra i Paesi sviluppati produttori di materie prime che in quelli importatori. Come in ogni analisi, le condizioni iniziali sono importanti. La maggior parte dei Paesi entra nell’attuale periodo inflazionistico con economie che hanno bisogno di condizioni finanziarie più rigide. A parte la Banca Centrale Europea, le Banche Centrali dei Paesi importatori di materie prime non hanno spazio per una significativa svolta espansiva. In pratica, questo significa che mentre le decisioni marginali potrebbero favorire l’opzione colomba, ci aspettiamo che la direzione generale della politica non cambierà finché non ci sarà un impatto significativo sull’attività economica.

A cura di Nikolaj Schmidt, Chief International Economist, T. Rowe Price