La volatilità, nel primo mese del conflitto tra Russia e Ucraina, è aumentata in modo generalizzato, anche se di recente sui mercati azionari si notano segnali di una sua stabilizzazione. L’Europa è l’area maggiormente esposta alla guerra soprattutto per via delle ripercussioni dell’aumento dei prezzi dell’energia, delle interruzioni della filiera degli approvvigionamenti e della prossimità geografica, ma l’impatto sulle materie prime non riguarda solo l’energia, ma anche le materie prime agricole e i metalli. In questa situazione, in cui c’è una forte ricerca dei beni rifugio, la domanda di oro rimane robusta, mentre i rendimenti dei Treasury sono stati trainati di recente dall’aumento dell’inflazione e dalle aspettative sui tassi e si sono mossi al rialzo lungo la curva. Mentre permangono forti incertezze sul fronte della guerra, i mercati stanno cercando di capire quali altre sanzioni potrebbero adottare contro la Russia, se le prossime iniziative diplomatiche saranno più produttive e – nello scenario più negativo – quali saranno i rischi di un’estensione temporale e geografica della crisi.

In questa fase è utile porsi quattro domande cruciali per rivalutare l’orientamento nei confronti degli investimenti:

Indice dei contenuti

Ci stiamo dirigendo verso una recessione globale?

Tenuto conto dell’aumento dei prezzi delle materie prime, abbiamo rivisto al ribasso dello 0,5% le stime sulla crescita globale nel 2022 (che ora si aggirano attorno al 3,3%-3,7%), ma l’impatto di tale aumento non è omogeneo in tutti i Paesi. Gli Stati Uniti, pur non immuni dagli effetti del conflitto, appaiono più resistenti allo shock rispetto alla zona Euro. Non dovrebbe esserci una recessione mondiale, ma l’Europa è maggiormente a rischio di una recessione tecnica.

Quanto è elevato il rischio di errori di politica da parte delle banche centrali?

Il loro compito non è facile e il potenziale di errori di politica è elevato, soprattutto per la BCE che deve far fronte a un outlook economico più incerto (anche a livello di singoli Paesi) e al rischio crescente di una frammentazione nella zona Euro. Anche il compito che attende la Fed è tutt’altro che semplice. Nonostante la banca centrale americana abbia deciso per la prima volta dal 2018 di normalizzare la sua politica monetaria, continua a essere in ritardo rispetto al ciclo e potrebbe vedersi costretta a riesaminare il suo programma di rialzi dei tassi di interesse in un contesto in cui a livello di dibattito politico il tema dell’inflazione è incandescente.

Qual è il rischio di una crisi di liquidità?

La liquidità è diminuita in tutte le principali classi di attivi, e la profondità del mercato è peggiorata in modo generalizzato. Anche se al momento non ci sembra esista un rischio significativo di crisi, è indispensabile rimanere vigili e costituire riserve di liquidità.

I mercati: a che punto è il processo di ripristino del valore?

Manteniamo una view prudente, ma siamo consapevoli del fatto che potrebbero presentarsi opportunità di acquisto nell’immediato futuro: siamo quindi pronti a rimodulare il nostro rischio in chiave tattica. È innegabile che sia in corso un processo di ripristino del valore che però è ancora incompleto e frammentato. In particolare, resta da vedere l’impatto degli interventi della Fed e della BCE sulla vita reale. Vale quindi la pena di essere pazienti, perché un ulteriore aumento della volatilità potrebbe offrire alcuni punti di ingresso.

In questo scenario, le nostre convinzioni principali sono le seguenti:

- I tassi a lungo termine rimangono troppo bassi in un contesto in cui l’inflazione continua a essere alta. La recente svolta hawkish delle banche centrali conferma la loro intenzione di alzare i tassi. Continuiamo a mantenere una posizione sostanzialmente corta di duration e adeguiamo la duration in chiave tattica perché può essere utile porre in essere alcune coperture nei periodi di turbolenza.

- Per quanto riguarda le azioni, manteniamo la preferenza per i titoli Value, con una focalizzazione ancora più marcata sui titoli di qualità come modo per superare le difficoltà causate dalla crisi. È sempre cruciale essere molto selettivi e identificare le società dotate di solidi business model e la capacità di trasferire l’aumento dei prezzi ai consumatori. A livello regionale, gli USA dovrebbero continuare ad avere un quadro migliore rispetto all’Europa, che corre un rischio maggiore di recessione degli utili; per tale motivo stiamo assumendo una posizione relativamente positiva sulle azioni americane vs le azioni europee. L’outlook sulle azioni cinesi è più prudente per via dei maggiori rischi regolatori e dell’estrema volatilità.

- Nel credito, i rischi in questa fase sono più legati alla liquidità che ai fondamentali. Le condizioni finanziarie si stanno inasprendo, motivo per cui è importante essere pronti a intercettare il rischio di liquidità. In generale siamo più prudenti sulle obbligazioni high yield, in particolare in Europa, dove è possibile un ulteriore ampliamento degli spread del credito.

- La volatilità rimane elevata, e nonostante le forti correzioni del mercato, manteniamo le coperture di portafoglio perché l’esito della crisi è incerto. Inoltre, per costruire portafogli più resistenti, gli investitori dovrebbero continuare a focalizzarsi sulle aree di diversificazione ed esplorare in un’ottica di lungo termine i titoli di Stato cinesi. Anche le valute potrebbero avere un ruolo nella diversificazione dei portafogli. A tale proposito privilegiamo il franco svizzero visto la sua attrattività nelle fasi di stress dei mercati. In conclusione, crediamo sia importante resistere alla tentazione di optare per un’asset allocation aggressiva perché la visibilità è ancora troppo bassa, e che sia utile continuare a guardare alla costruzione del portafoglio attraverso le lenti dell’inflazione e dei tassi reali cercando al contempo le aree di resilienza.

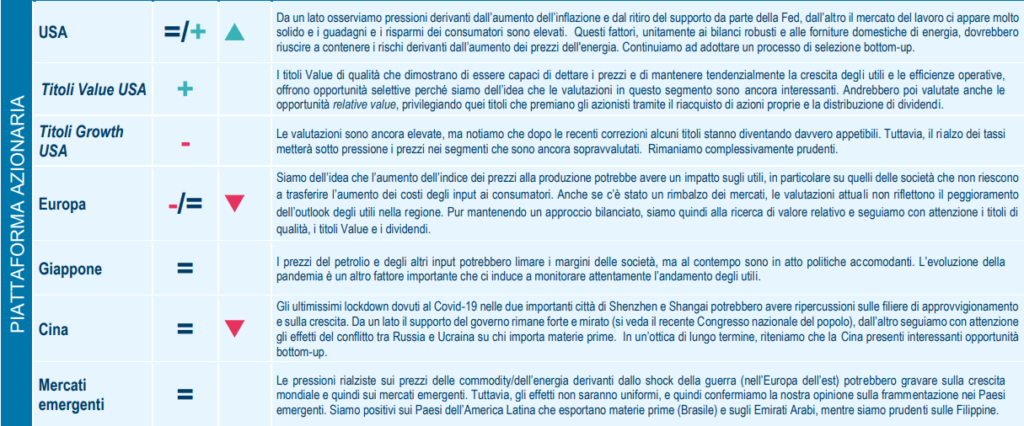

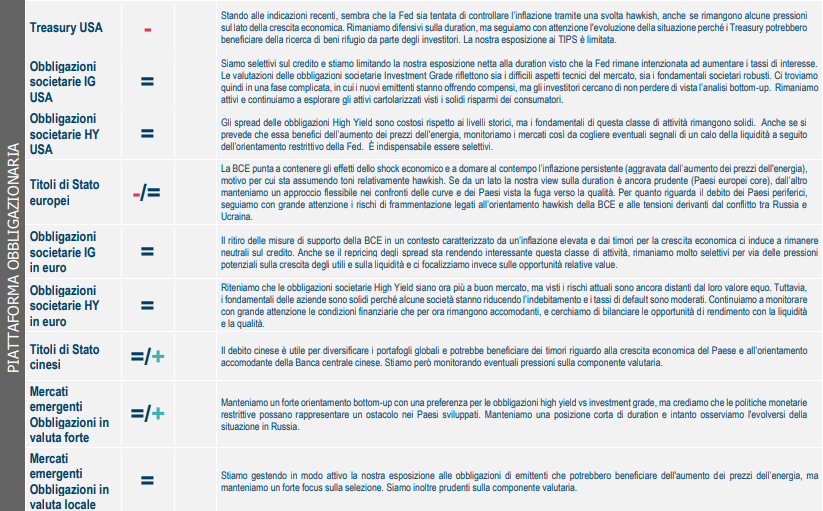

Di seguito la view di Amundi sulle classi di attivi:

Commento di Matteo Germano, Deputy Group Chief Investment Officer di Amundi.