GAM: Il settore dei semiconduttori continua ad alimentare un acceso dibattito tra analisti e investitori.

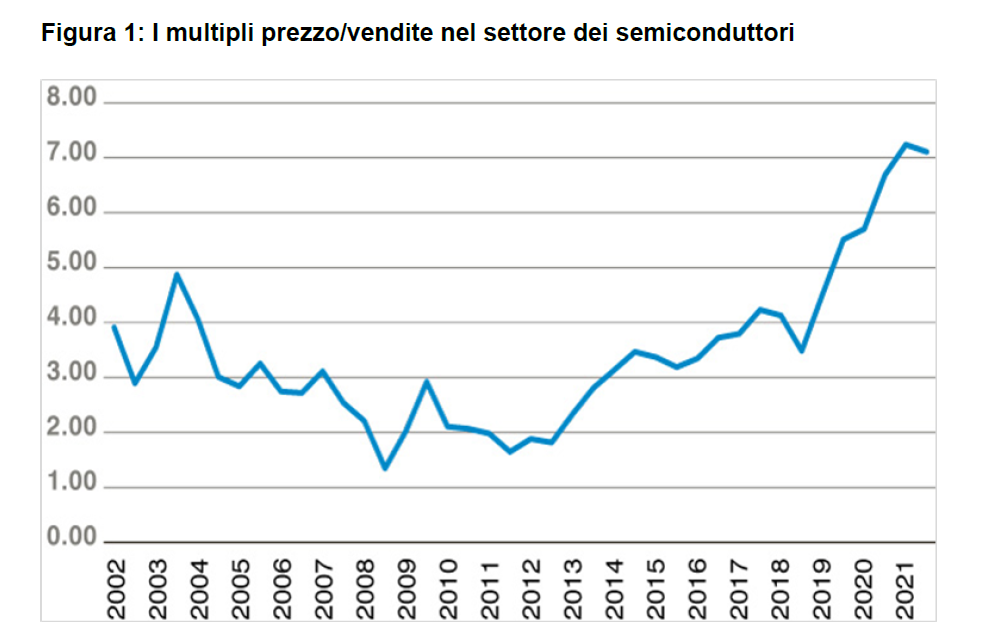

Sulla base di un recente rapporto del Capital International Group, i semiconduttori sarebbero il “nuovo petrolio” senza il quale non sarebbe possibile mettere in moto cambiamenti rivoluzionari. Certo è che i semiconduttori sono una tessera importante del puzzle, tuttavia, secondo noi sono i dati a essere il nuovo petrolio, come il carburante per un motore, mentre i semiconduttori sono il motore che fa funzionare la nuova economia. La pubblicità che ha acceso i riflettori su questo settore ha fatto salire le valutazioni verso livelli estremi rispetto alle medie storiche. Come mostra la Figura 1, i semiconduttori sono diventati costantemente più costosi negli ultimi 10 anni, se consideriamo che il rapporto tra prezzo e vendite è aumentato da meno di 2 durante la crisi finanziaria globale a più di 7 oggi. E questo in una fase in cui i margini lordi sono saliti, in qualche caso, del 20%. Abbiamo dunque assistito a un’ampia espansione dei PE, spesso difficile da giustificare afferma GAM.

Un rapporto tra prezzo e vendite pari a 7 è in linea con quello delle società di software più mature e consolidate. È paragonabile in termini del profilo di crescita e di maturità di queste aziende, però il software comporta margini lordi assai più elevati. Dobbiamo dunque fare attenzione a non generalizzare, la realtà è cambiata così tanto che i semiconduttori non sono più un segmento del mercato verticale e omogeneo, bensì orizzontale, in cui la verticale rappresentata dall’uso finale è molto più importante per il risultato del singolo titolo. Secondo noi, le decisioni di investimento nel mercato dei semiconduttori non dovrebbero più basarsi sul settore in generale, ma più specificatamente sulla singola industria. Nell’industria automobilistica, per esempio, si prevede certamente una crescita nel lungo periodo dato che il contenuto in dollari nei veicoli aumenta con lo sviluppo della guida autonoma e semiautonoma.

Da una recente ricerca di Arete è emerso che il contenuto di semiconduttori per veicolo leggero è aumentato da 310 dollari per auto nel 2015 a 397 dollari per auto nel 2019, con un tasso di crescita composito annuo modesto del 6,4% (CAGR). Nei prossimi cinque anni la crescita dovrebbe accelerare a 630 dollari per auto, con un CAGR di quasi il 10%. Comunque, né il tasso di crescita storico né quello previsto eguagliano il ritmo di crescita del software, dove il 10-15% oggi è ritenuto modesto, considerato che può superare facilmente il 30%. L’aspetto da tenere presente nei semiconduttori per l’industria automobilistica riguarda invece la scarsità. La capacità è scarsa, soprattutto relativamente ai wafer a 8 pollici, e ciò ha determinato uno squilibrio tra domanda e offerta che ha prodotto la carenza di componenti nonché la convinzione che la situazione nel settore può soltanto migliorare afferma GAM. La storia ci insegna che non è così, e che quando gli squilibri tra domanda e offerta vengono risolti, subentrano altri fattori con un ritorno verso le medie.

Per questo ci risulta difficile rilevare valore nel settore nel suo complesso in considerazione delle valutazioni intrinseche a lungo termine. Tuttavia, questo non significa escludere completamente le aziende di semiconduttori. Al contrario, rileviamo opportunità interessanti nelle società in grado di beneficiare del Digital 4.0. In particolare, le società esposte agli sviluppi nel 5G, nell’Internet of Things (IoT), nel campo dei dati e dell’intelligenza artificiale (AI) potrebbero offrire un potenziale di investimento interessante, ma vengono scelte per la loro esposizione tematica, non per la loro classificazione settoriale.

A cura di Mark Hawtin, Investment Director e gestore del GAM Star Disruptive Growth di GAM