In caso di una guerra commerciale, gli USA rappresentano il 20% del fatturato aggregato delle società dell’MSCI Europe e vicino al 40% in alcuni settori

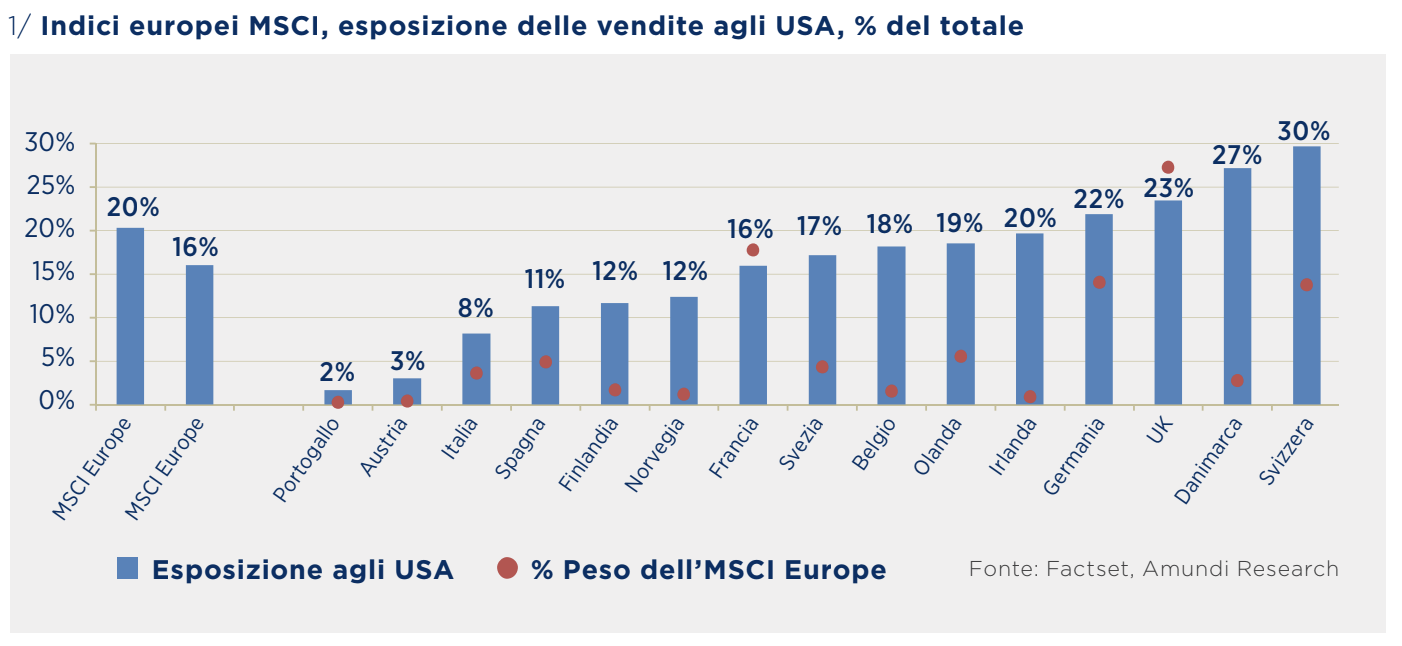

Torniamo a parlare di guerra commerciale. Le vendite negli Stati Uniti rappresentano in media il 20% del fatturato aggregato delle società che costituiscono l’MSCI Europe. Nell’altra direzione, le vendite verso l’Europa rappresentano il 14% del fatturato aggregato delle società che costituiscono l’MSCI US, di cui il 12% verso la sola Unione Europea. Nel caso di una guerra tariffaria, gli Stati Uniti sarebbero quindi meno vulnerabili dell’Europa. Tuttavia, sarebbero comunque esposti pesantemente e riporterebbero di certo delle perdite se il conflitto dovesse degenerare. C’è però da tener presente che l’esposizione dell’Europa agli Stati Uniti varia da Paese a Paese, dal 2% del Portogallo al quasi 30% della Svizzera.

Minore la dispersione nei Quattro Grandi dell’MSCI Europe – Germania, Francia, Regno Unito e Svizzera – che insieme rappresentano il 73% della capitalizzazione di mercato dell’Europa. La loro esposizione agli USA varia dal 16% al 30% ed è in media del 22% (in base alle ponderazioni dell’MSCI Europe). Poiché la Svizzera non fa parte dell’Unione Europea e il Regno Unito rappresenta un caso a sé per via della Brexit e del suo status di stretto alleato degli Stati Uniti, tra i Quattro Grandi la Germania – con le sue famose auto classe premium – appare il Paese più pesantemente esposto.

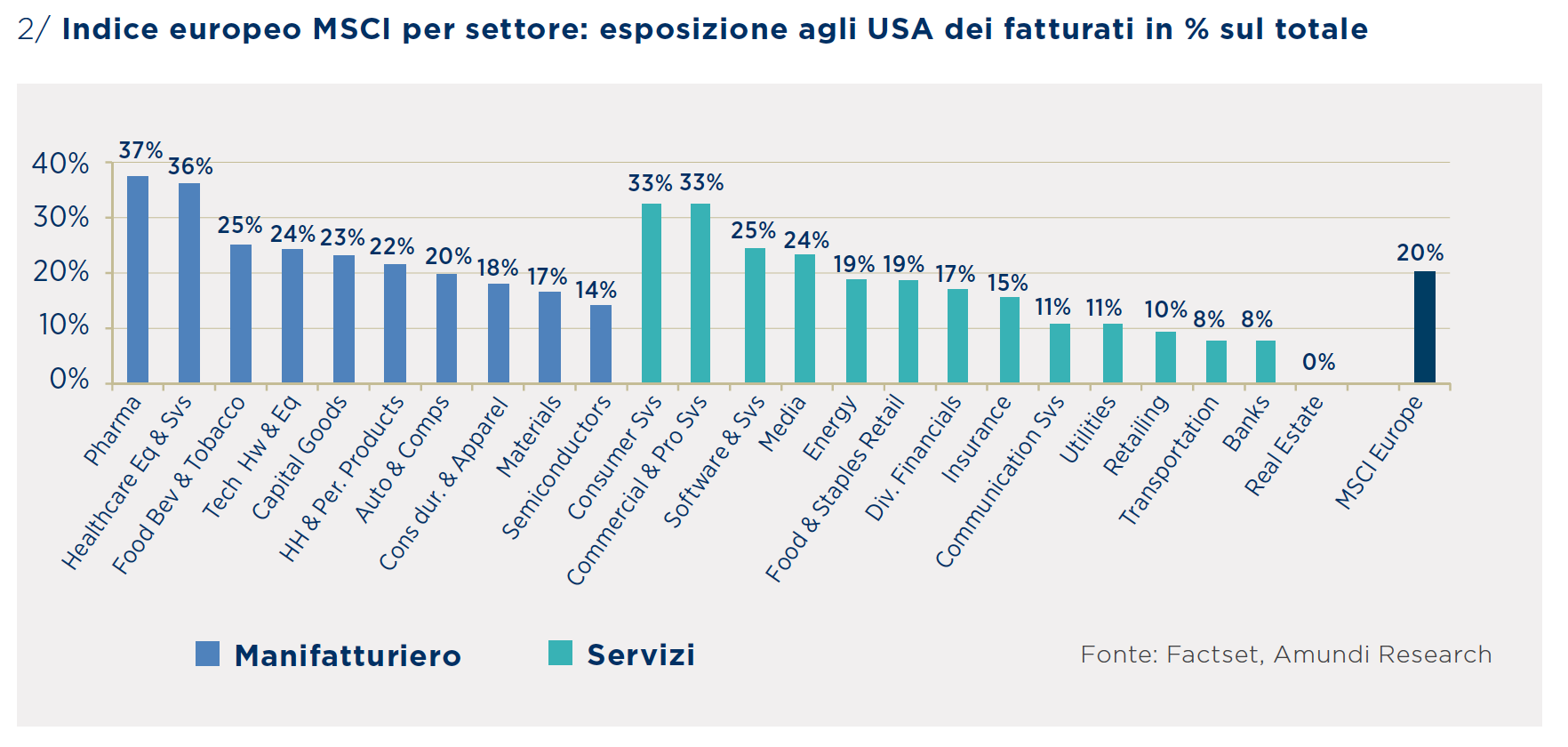

Tuttavia, uno sguardo più dettagliato all’MSCI Europe mostra che, con il 20% delle vendite negli Stati Uniti, il settore automobilistico europeo presenta un’esposizione in linea con la media. Contrariamente alle notizie che possono essere circolate, è ben lungi dall’essere il settore più pesantemente esposto agli Stati Uniti. Sarebbe indubbiamente penalizzato dall’aumento dei dazi doganali – gli Stati Uniti rappresentano il maggior mercato per i produttori tedeschi di automobili dopo la Cina – , ma sono a rischio anche altri settori.

Pensiamo in particolare al settore farmaceutico e a quello delle attrezzature sanitarie che esportano rispettivamente il 37% e il 36% della loro produzione negli Stati Uniti. Inoltre, in occasione delle prossime elezioni, assisteremo di certo alle rituali campagne sui prezzi dei farmaci e sulla sanità in generale. Poiché questi settori in tempi normali sono considerati dei settori difensivi, potrebbero riservare una doppia delusione se dovesse esserci una guerra commerciale anche tra Stati Uniti ed Europa.

Quattro altri settori industriali rivestono un ruolo più importante del settore Automobili & Componentistica auto – Prodotti alimentari, bevande & tabacco, tecnologia hardware, beni strumentali e prodotti per l’igiene personale e per la casa, le cui vendite negli Stati Uniti oscillano tra il 22% e il 25% del loro totale. Nonostante alcuni di essi siano pesantemente esposti agli Stati Uniti, sono stati oggetto di una valutazione diversa perché difficilmente sarebbero soggetti a dazi doganali anche se, in una guerra commerciale all’ultimo sangue, potrebbero risentire di molte barriere non tariffarie quali norme, certificazioni, protezionismo legale, nonché degli effetti extraterritoriali della legge americana.

Vista la portata dei legami tra Stati Uniti e Unione Europea, entrambi i partner uscirebbero sconfitti da una guerra tariffaria. Sebbene da un punto di vista puramente commerciale il rapporto bilaterale sia strutturalmente favorevole all’Unione Europea, se si tiene conto anche dei servizi, degli investimenti e del rimpatrio degli utili il rapporto risulta quasi in perfetto equilibrio e forse addirittura a vantaggio degli Stati Uniti.

Sia come sia, visto che le merci sono più facilmente tassabili dei servizi, l’Europa sarebbe di certo la prima a pagare lo scotto dell’aumento dei dazi doganali. Nonostante le automobili e la componentistica europea appaiano già condannate da una giuria di tweet, non è questo il settore più pesantemente esposto agli Stati Uniti; inoltre vanta diversi contro-argomenti a suo favore.

A cura di Ibra Wane, Equity Strategist di Amundi