Sebbene le prospettive per i rendimenti siano attraenti, è comunque probabile che i default aumenteranno a causa dei livelli di stress sui mercati

Ottenere income continuerà a essere difficile per gli investitori: i rendimenti dei titoli di Stato rimarranno bassi visti gli ampi stimoli monetari e fiscali adottati in tutto il mondo, e ci saranno tagli ai dividendi azionari, alla luce dei minori utili aziendali o dei requisiti necessari per ottenere incentivi sui prestiti statali.

Sfide all’orizzonte

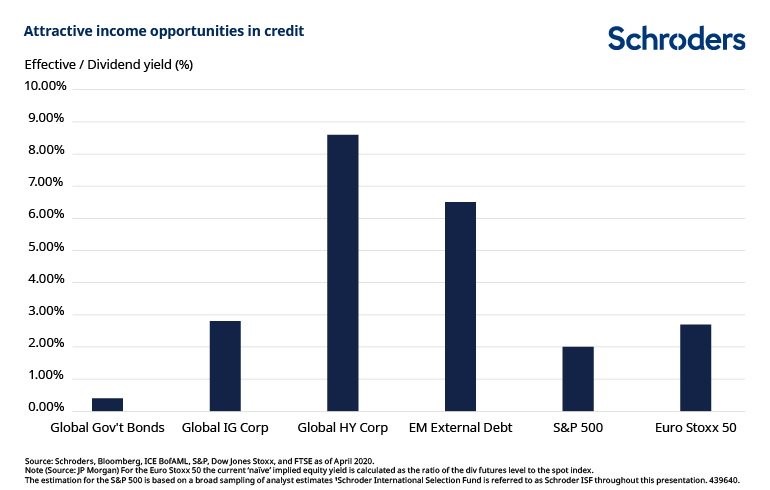

La figura 1 mostra quanto i rendimenti dei titoli di Stato e dell’azionario siano inferiori rispetto a quelli dei mercati creditizi al momento. L’investment grade globale ha un rendimento del 2,8% rispetto allo 0,4% dei titoli di Stato, al 2,7% dell’Euro Stoxx 500 e al 2% dell’S&P 500, mentre l’high yield globale mostra ritorni superiori all’8%.

Questo gap potrebbe ampliarsi ulteriormente, dato che i future sui dividendi negli Usa e in Europa al momento prevedono un calo dei dividendi compreso tra il 25% e il 50%.

Con tali livelli di income offerti da titoli di Stato e azioni, sembra inevitabile che gli investitori guarderanno con crescente attenzione ai mercati del credito. Riteniamo che al momento ci sia una finestra di opportunità per gli investitori, visti i livelli di spread sui bond corporate ai massimi storici.

Spread verso la normalizzazione entro la fine dell’anno

Il brusco rialzo degli spread nelle ultime sei settimane è senza precedenti e mostra che i mercati stanno prezzando una recessione severa.

Tali livelli sono anche insostenibili, o almeno lo sono stati in passato. Sebbene sia probabile che assisteremo a ulteriore stress, e quindi potremmo vedere ulteriori crolli o rialzi negli spread, riteniamo che questi livelli record probabilmente dureranno due trimestri al massimo, prima di normalizzarsi. Questa mossa sarà probabilmente legata a un cambiamento nel sentiment e potrebbe essere anche molto rapida.

Inoltre, esiste anche la questione di un possibile apprezzamento, dato che al diminuire degli spread, i prezzi delle obbligazioni salgono.

La questione default

Sebbene le prospettive per i rendimenti siano attraenti, è comunque probabile che i default aumenteranno a causa dei livelli di stress sui mercati. I fallimenti sono già aumentati e in parte è per questo motivo che i rendimenti sono saliti così tanto. Riteniamo tuttavia che il tasso di default prezzato dai mercati sia eccessivo.

La media storica dei default su cinque anni è di 0,9% per l’investment grade globale. Sulla base dell’attuale livello degli spread, l’investment grade Usa ha prezzato un tasso di default dell’8,7%. Per il mercato high yield, la media storica è del 14,6% rispetto all’attuale implicito 37%.

Quali sono i segmenti più attraenti?

Sebbene ci aspettiamo un calo del Pil globale del 3%, dalla crisi emergeranno alcuni vincitori. I negozi di vendita al dettaglio, come i minimarket per esempio, stanno vedendo un aumento della domanda, dato che le misure di distanziamento sociale in alcuni Paesi hanno vietato alle persone di andare nei ristoranti o spostarsi di molto per fare acquisti.

L’importanza dei servizi di telecomunicazione è aumentata notevolmente. Con un numero crescente di persone che lavora da casa, la domanda è aumentata e alcune società delle telecomunicazioni sono diventate più profittevoli. Individui e famiglie probabilmente non cambieranno provider in questa fase, quindi alcuni fornitori di tali servizi hanno visto una riduzione dei costi di marketing e di perdita della clientela.

Ci si potrebbe aspettare che la riduzione della domanda di energia elettrica da parte del settore industriale abbia avuto un impatto negativo sulle società di utility, tuttavia la domanda dei privati e del settore residenziale, che paga prezzi più elevati, è in crescita. Inoltre, i profitti di queste aziende non sono più legati esclusivamente ai volumi di energia, ma anche ai contratti di servizio. Quindi, per gran parte del settore, ci aspettiamo che i profitti resteranno relativamente stabili.

Ci sono poi una serie di aziende più vulnerabili che hanno dovuto bloccare la produzione, a volte dimezzando o azzerando virtualmente gli utili. Ci sono diverse società nel segmento tempo libero, hotel e trasporti che stanno facendo fatica a coprire i costi operativi. Quando queste aziende inizieranno a restare a corto di liquidità dovranno rivolgersi ai programmi di banche centrali e governi o ai mercati finanziari. Abbiamo già visto esempi di società in questi segmenti, alcuni di qualità elevata e con asset solidi, che hanno emesso obbligazioni a rendimenti molto attraenti.

Una finestra di opportunità

Le opportunità nel credito globale sono aumentate notevolmente nelle ultime settimane. Gli spread creditizi sono ai massimi storici, offrendo yield ben superiori all’azionario e ai titoli di Stato. In passato, questi livelli sono stati seguiti da ritorni interessanti, ma riteniamo che la finestra che permette di sfruttare queste dislocazioni sui mercati non resterà aperta a lungo.

Commento a cura di Patrick Vogel, Head of Credit Europe e Julien Houdain, Deputy Head of Credit Europe, Schroders