I rendimenti obbligazionari hanno raggiunto i livelli previsti prima di quanto non ci aspettassimo dopo le ultime mosse delle Banche Centrali e gli annunci dei governi sulle politiche che intendono adottare. Quali sono le opportunità generate nel contesto attuale? E’ giunto il momento di modificare il posizionamento.

Fondamentali

L’annuncio del piano fiscale del governo britannico per far fronte alla crisi dovuta al carovita ha fatto sì che una fase di ribasso ordinata si trasformasse in una distorsione delle condizioni di mercato. Gli investitori sono spiazzati da dinamiche contraddittorie in cui, da un lato, la Banca d’Inghilterra innalza i tassi d’interesse e attua misure di inasprimento quantitativo e, dall’altro, il governo britannico si dà da fare per minimizzare l’impatto sulla crescita e proteggere i consumatori. Al momento, il Regno Unito è alle strette: il costo del denaro è salito e gli operatori ritengono poco credibile l’operato del governo. Inoltre, l’attuale situazione del Paese riflette la ritrosia dei mercati a finanziare politiche fiscali non sostenibili sul piano finanziario. Il repricing che abbiamo osservato in tutti i mercati dei tassi e, di conseguenza, l’aumento dei costi di finanziamento del debito, potrebbero costringere i governi ad assicurare l’equilibrio dei conti. Alla luce di queste dinamiche, ci si aspetta che la volatilità permanga elevata in un prossimo futuro.

Valutazioni quantitative

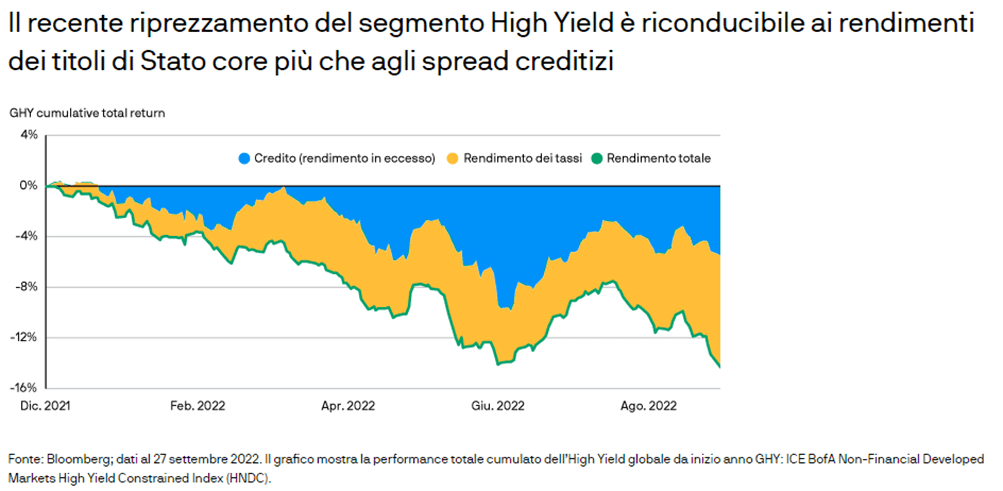

Nell’ultima settimana, i mercati dei tassi hanno subito un forte riprezzamento, colpiti da una volatilità che è tornata ai livelli registrati al culmine della pandemia, nel 2020. Con rendimenti al massimo decennale del 3,75%, i Treasury statunitensi a dieci anni la scorsa settimana hanno registrato una performance di -1%. Nel Regno Unito il livello dei tassi sui Gilts è arrivato al 4%, livello che non si registrava dal 2008 e che ha provocato una correzione dei corsi solo nell’ultima settimana del -10,4%. Questo riprezzamento dei tassi ha investito anche i mercati globali del credito: il rendimento delle obbligazioni globali High Yield ha raggiunto il 9,8%, il massimo da aprile 2020, mentre quello delle omologhe Investment Grade ha sfiorato il picco dal 2009, il 5,3%. Tuttavia, mentre questi rendimenti stanno cominciando a rispecchiare in misura sufficiente i rischi di recessione, non può dirsi altrettanto degli spread creditizi. Da inizio mese, i differenziali di rendimento delle obbligazioni Investment Grade si sono ampliati di soli 11 punti base (pb) mentre quelli degli High Yield di soli 22 pb. In linea generale se i rendimenti totali dei mercati del credito potrebbero sembrare interessanti, riteniamo tuttavia che ci siano margini per ulteriori ampliamenti. Dati al 27 settembre.

Fattori tecnici

Il quadro tecnico continua a essere debole, con scarsa liquidità in tutti i mercati, il che potrebbe spiegare almeno in parte perché gli spread creditizi non sono ancora aumentati in misura consistente. Il nostro monitoraggio interno dei flussi di mercato segnala che, da inizio mese (al 22 settembre), i fondi High Yield e Investment Grade hanno registrato deflussi netti pari, in ciascun caso, a circa USD 5 miliardi. Gli investitori si sono ampiamente preparati a questi deflussi accumulando elevati saldi liquidi che sono riusciti ad attenuare l’impatto dei rimborsi. Tuttavia, siamo consapevoli delle ulteriori pressioni che potrebbero investire il mercato qualora i deflussi persistessero e i gestori dei fondi avessero bisogno di vendere posizioni liquide per far fronte ai rimborsi. Nel frattempo, la volatilità delle contrattazioni ha scoraggiato le aziende dall’emettere debito in chiave opportunistica: da inizio mese (al 27 settembre), l’offerta di titoli statunitensi Investment Grade è stata di soli USD 77 miliardi contro i previsti USD 125-150 miliardi, mentre i volumi emessi in Europa sono stati prossimi allo zero. Anche l’offerta di titoli High Yield è stata scarsa: dai primi di settembre sono state portate a termine solo due operazioni da parte di emittenti non finanziari sul mercato europeo. Tuttavia, l’aumento significativo degli attuali costi di finanziamento rispetto alle obbligazioni emesse negli ultimi anni potrebbe essere un segnale delle difficoltà alle quali gli emittenti andrebbero incontro se dovessero aver bisogno di reperire fondi sul mercato High Yield nel breve termine.

Cosa significa per gli investitori obbligazionari?

Sebbene i mercati sembrino in preda al disordine, ribadiamo ancora l’importanza di rimanere focalizzati sugli obiettivi e di mantenere una prospettiva a lungo termine. Con rendimenti a livelli che non si vedevano da decenni, gli investitori potrebbero essere tentati di riconsiderare il proprio posizionamento nel reddito fisso. Tuttavia, ci preoccupano ancora le persistenti dinamiche inflazionistiche e l’orientamento restrittivo delle Banche Centrali. In tale contesto, ci aspettiamo che la volatilità dei mercati prosegua incidendo, alla fine, sui fondamentali aziendali. Di conseguenza, non siamo ancora tentati dai maggiori rendimenti complessivi offerti dai segmenti più rischiosi del mercato obbligazionario corporate, ma continuiamo a preferire una duration corta ed emittenti con flussi di cassa di elevata qualità.

Commento a cura del team Global Fixed Income, Currency and Commodities Group di J.P. Morgan Asset Management