La questione del premio per il rischio ‘green’ e delle performance ESG è un tema molto discusso. Questo argomento è legato a diverse altre questioni che possono essere riassunte come segue: qual è l’impatto degli investimenti per il clima sui rendimenti dei portafogli? C’è una bolla nel mercato degli investimenti ESG? Gli investitori si trovano di fronte ad una concentrazione del rischio sulle attività finanziarie ‘green’? Possiamo parlare di un premio per il rischio ESG? ESG può essere un nuovo fattore di rischio? Sebbene tutti questi argomenti siano in realtà interconnessi, è importante identificare con precisione le diverse nozioni ed evitare qualsiasi confusione quando si parla di premio per il rischio ESG e di finanza verde.

Indice dei contenuti

Quali sono le differenze in termini di premio per il rischio e performance storiche tra attività ‘brown’ e ‘green’?

In primo luogo, è importante ribadire che il premio per il rischio è l’extra-rendimento atteso realizzato da un investitore in quanto esposto a un rischio sistematico. Pertanto, dobbiamo distinguere tra rendimenti attesi (o richiesti) e rendimenti storici (o realizzati). Da un punto di vista teorico, vi è un consenso scientifico sul fatto che il premio per il rischio delle attività ‘brown’ sia positivo, il che implica che il premio per il rischio delle attività ‘green’ sia negativo (Bolton e Kacperczyk, 2021; Pastor et al., 2021, Pedersen et al., 2021). Questo perché vi è un rischio di mercato sistemico quando si investe in attività ‘brown’ a causa di diversi fattori, tra cui i rischi legati al prezzo del carbonio, alla regolamentazione, alla reputazione, ai cosiddetti ‘asset incagliati’ e ai rischi climatici. Inoltre, è ovvio che la forte domanda di attività ‘green’ da parte degli investitori ESG riduce i loro rendimenti attesi. Tuttavia, dobbiamo prestare attenzione perché l’extra-rendimento atteso positivo delle attività ‘brown’ non implica necessariamente che la performance delle attività ‘green’ sia inferiore alla performance delle attività ‘brown’:

“In equilibrio, le attività green hanno bassi rendimenti attesi perché gli investitori preferiscono detenerle dal momento che le attività green coprono il rischio climatico. Le attività green hanno comunque sovraperformato quando gli shock positivi hanno interessato i fattori ESG, che catturano i cambiamenti nelle preferenze dei clienti per i prodotti green e nelle preferenze degli investitori per gli investimenti green”.

Pastor et al., 2021

La parola chiave in questa citazione è ‘equilibrio’, il che significa che le attività ‘green’ hanno bassi rendimenti attesi nel lungo periodo. In questo caso, gli investitori avranno bisogno di un ulteriore rendimento per compensare il rischio che assumono quando investono in attività ‘brown’. Nel breve termine, tuttavia, quando il mercato non è in equilibrio, le attività ‘green’ possono sovraperformare gli asset ‘brown’, in particolare quando osserviamo uno squilibrio domanda/offerta (Bennani et al., 2018, Drei et al., 2019). Si è verificata questa situazione negli ultimi anni, quando i titoli ‘green’ hanno sovraperformato i titoli ‘brown’ in media tra il 2012 e il 2016 (Roncalli et al., 2021). I flussi di investimento nel breve termine possono avere un impatto sostanziale sulla determinazione dei prezzi delle attività. Ad esempio, van der Beck (2021) ha dimostrato che “in assenza di una pressione sui prezzi guidata dai flussi, l’industria ESG nel suo complesso avrebbe fortemente sottoperformato il mercato dal 2016 al 2021”. Pertanto, non vi è contraddizione tra un extra-rendimento atteso positivo delle attività ‘brown’ e la buona performance delle attività ‘green’ negli ultimi anni. Ciò evidenzia la differenza tra premio per il rischio e rendimenti storici, vale a dire la discrepanza tra rendimenti attesi e rendimenti realizzati.

Cosa possiamo aspettarci dalle performance degli asset ‘brown’ nel contesto dell’evoluzione Net Zero?

L’osservazione precedente suggerisce che il mercato non è ancora in equilibrio. Una domanda spontanea che sorge tra gli investitori riguarda quanto tempo ci potrebbe volere per raggiungere l’equilibrio. In altre parole, gli investitori vorrebbero sapere quando il mercato potrebbe remunerare le attività ‘brown’. La risposta non è ovvia poiché dipende dai flussi futuri degli investitori. La nostra convinzione è che gli asset ‘brown’ continueranno ad essere penalizzati perché questo è solo l’inizio degli investimenti per il clima. Anche se molti investitori istituzionali si sono mossi in questa direzione, il cambiamento di paradigma è lungi dall’essere completo. In primo luogo, riguarda principalmente gli investitori istituzionali europei. In secondo luogo, l’investimento per il clima è in continua evoluzione, in particolare per includere l’obiettivo Net Zero.

Il mercato ha prezzato a pieno la dimensione del rischio delle attività ‘brown’?

Un’altra domanda chiave da parte degli investitori è relativa all’entità del premio per il rischio. Prendiamo per esempio il Greenium, che è la differenza di rendimento tra green bond e obbligazioni convenzionali (Ben Slimane et al., 2020). Come previsto, il valore attuale del Greenium è negativo, ma è relativamente basso (forse troppo basso) e vicino a -5 bp.

Naturalmente, questi dati non riflettono il premio per il rischio ‘green’ nel mercato azionario. Tuttavia, sollevano la questione del suo valore appropriato. In particolare, gli investitori possono chiedersi se l’extra-rendimento atteso delle attività ‘brown’ compensi realmente il rischio aggiuntivo di tali attività. Mentre c’è un consenso accademico circa l’esistenza di un premio per il rischio positivo per le attività ‘brown’, non è noto se il rischio sarà ricompensato al livello appropriato

In altre parole, gli asset ‘brown’ offriranno almeno lo stesso Sharpe ratio degli asset ‘green’? I fautori della teoria del mercato efficiente risponderanno di sì, perché i prezzi degli asset devono riflettere tutte le informazioni. L’unico modo per ottenere rendimenti più elevati è quello di acquistare attività più rischiose, e il mercato ha pienamente valutato la dimensione del rischio. Tuttavia, chi è contrario alla teoria del mercato efficiente risponderà che il mercato è spesso troppo ottimista e ha difficoltà a valutare i rischi non convessi. Questo è il problema, perché in questo caso non parliamo di maggiore volatilità. Infatti, le attività ‘brown’ riscontrano un rischio di asimmetria. Ad esempio, sappiamo che lo Sharpe ratio delle attività a bassa volatilità è superiore allo Sharpe ratio degli asset ad alta volatilità (Frazzini e Pedersen, 2014). Sappiamo anche che il rischio asimmetrico è sottovalutato dal mercato tranne che nei momenti di difficoltà (Roncalli, 2017). Questo spiega la gravità delle crisi finanziarie, in particolare la crisi finanziaria globale del 2008.

Pertanto, il dibattito sul livello appropriato del premio per il rischio delle attività ‘brown’ è ancora aperto.

C’è una bolla nel mercato degli investimenti ESG?

Non possiamo negare che l’elevata domanda di asset ‘climate-friendly’ possa indurre un rischio di concentrazione. Tuttavia, sarebbe falso affermare che esiste una bolla ESG. Prima di addentrarci in questo tema, dobbiamo definire con precisione i termini di ‘concentrazione finanziaria’ e di ‘bolla’, in quanto potrebbero esserci dei fraintendimenti riguardo a questi concetti.

In primo luogo, dobbiamo distinguere tra concentrazione di operazioni e di portafogli, perché la concentrazione di operazioni è più problematica di quella relativa alle posizioni in portafoglio. Il primo caso è generalmente caratterizzato da un’alta correlazione incrociata (cosiddetta pairwise cross-correlation) e da una bassa liquidità, mentre osserviamo una correlazione temporale (cosiddetta time-correlation) nel secondo caso.

In entrambi i casi, si nota una sopravvalutazione rispetto al prezzo di equilibrio, ma non è sistematica.

In secondo luogo, una bolla finanziaria è caratterizzata da un forte aumento del prezzo di mercato di alcune attività. Questa situazione è seguita da un crollo perché gli investitori capiscono che c’è uno squilibrio tra il valore ‘fondamentale’ e il valore di mercato di questi asset. Una bolla finanziaria ha le sue origini nel comportamento di imitazione degli investitori che vogliono partecipare al momentum del mercato, anche se non è supportato dai fondamentali. Un esempio tipico è la bolla finanziaria dot-com alla fine degli anni ‘90. La motivazione alla base di questi investimenti è quindi di generare grandi guadagni finanziari. Tuttavia, quando molti investitori cercano di incassare i loro profitti potenziali, la bolla scoppia. Come tale, una bolla finanziaria implica una pressione ad acquistare seguita da una pressione a vendere, e questi squilibri sono entrambi motivati da comportamenti che seguono il momentum di mercato.

Il caso degli investimenti ESG è diverso. Gli investitori ESG investono in determinate attività per motivazioni extra-finanziarie e non esclusivamente per motivazioni finanziarie. Gli investitori ESG non acquistano attività compatibili con i principi ESG con la motivazione di vendere tali attività in futuro se non producono risultati positivi. Questo è il motivo per cui non possiamo paragonare gli investimenti ESG al value investing, al momentum investing o al quality investing. Questi ultimi tre stili di investimento sono guidati da considerazioni finanziarie. L’investimento ESG è uno stile di investimento molto diverso poiché è motivato anche da valori morali, etici o di responsabilità.

Inoltre, non è certo che gli investimenti ESG possano essere caratterizzati come uno stile di investimento a sé stante. Ad esempio, non possiamo applicare il concetto di rotazione di stile agli investimenti ESG ed è improbabile che gli investitori ESG possano tornare ad essere investitori ‘business-as-usual’ in futuro. Per esempio, osserviamo la rotazione valuegrowth, value-quality o contrarian-momentum, ma non parliamo mai di rotazione ESG vs. nonESG3. Pertanto, è vero che esiste un trend ESG, ma l’esistenza di una bolla ESG è molto sovrastimata. È improbabile che gli investitori ESG possano tornare indietro, perché si tratta di un cambiamento strutturale nel mercato finanziario o di un cambiamento paradigmatico nel framework degli investimenti piuttosto che di un trend di breve termine. Questo è il motivo per cui può richiedere molto tempo e l’equilibrio è ancora lontano.

Gli investitori si trovano ad affrontare un rischio di concentrazione per gli asset ‘green’?

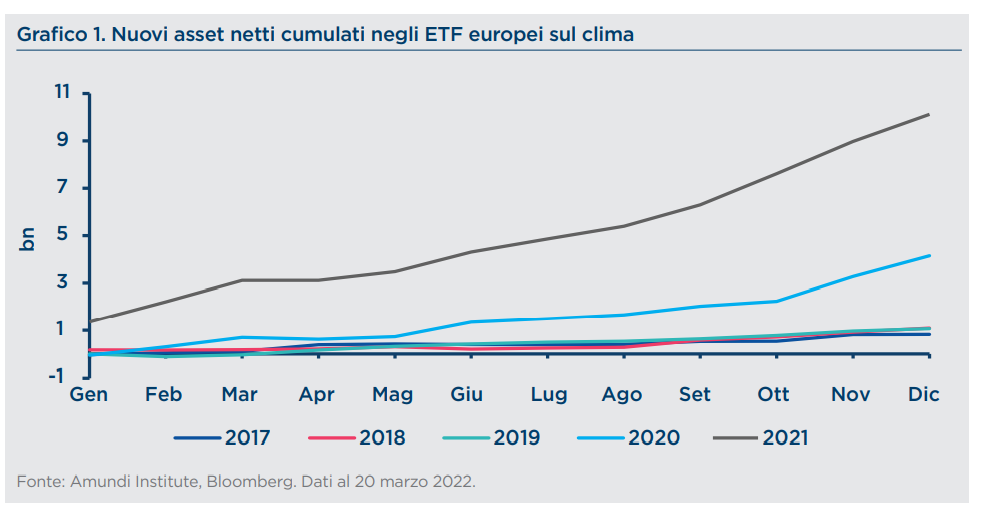

Tuttavia, dobbiamo riconoscere che c’è un potenziale rischio di concentrazione per gli asset ‘green’, perché l’universo delle attività ‘green’ è relativamente piccolo. Anche se aumenta in modo significativo, la domanda di asset ‘climate-frendly’ è enorme. Inoltre, stiamo osservando un cambiamento nelle preferenze degli investitori, quindi il rallentamento del cambiamento climatico diventa una delle principali preoccupazioni per la comunità finanziaria. Ad esempio, lo sviluppo del sentiment ‘green’ può cambiare radicalmente la funzione di utilità degli investitori (Brière e Ramelli, 2021). In questo contesto, un rischio di concentrazione negli investimenti per il clima è reale, soprattutto per alcuni investimenti tematici ‘green’, e se ciò accadrà dipenderà in gran parte dalle dinamiche dell’offerta.

Possiamo parlare di un premio per il rischio ESG?

I paragrafi precedenti riguardano principalmente le attività ‘green’. E gli investimenti ESG? In che modo sono diversi dagli investimenti per il clima? In molti studi accademici non c’è differenza tra investimenti ESG e investimenti per il clima. Pertanto, i modelli teorici utilizzati per studiare gli asset ‘green’ e ‘brown’ dal punto di vista degli investimenti per il clima, sono generalmente una trasposizione dell’approccio best-in-class e worst-in-class tipico degli investimenti ESG. Gli accademici concludono quindi che le attività worst-in-class presentano un premio di rischio positivo (Pedersen et al., 2021).

Tuttavia, ci sono alcune differenze tra gli investimenti per il clima e gli investimenti ESG, e riteniamo che l’adattamento dell’approccio non sia semplice. In primo luogo, l’approccio tradizionale di analisi di un titolo è obsoleto. Oggi l’analisi fondamentale e l’analisi extra-finanziaria vanno di pari passo. Ciò è particolarmente vero quando si tratta di analisi del credito e analisi ESG (Semet et al., 2021), ma anche di analisi delle azioni ed analisi ESG (Drei et al., 2019).

Pertanto il concetto di prezzo fair o coerente con i fondamentali deve incorporare una dimensione extra-finanziaria. L’approccio businessas-usual ritiene che il prezzo ‘fondamentale’ delle attività tradizionali sia indipendente dai rischi ESG. Mentre c’è un cambiamento di paradigma in termini di framework degli investimenti, c’è anche un cambiamento di paradigma in termini di valutazioni. Oggi, l’analisi ESG produce informazioni che aiutano a determinare il prezzo fair dei titoli, e un analista azionario o un analista del credito non può ignorare queste informazioni.

È quindi difficile separare e misurare l’impatto degli investimenti ESG perché l’analisi ESG fa parte della ‘nuova normalità’ del funzionamento del mercato.

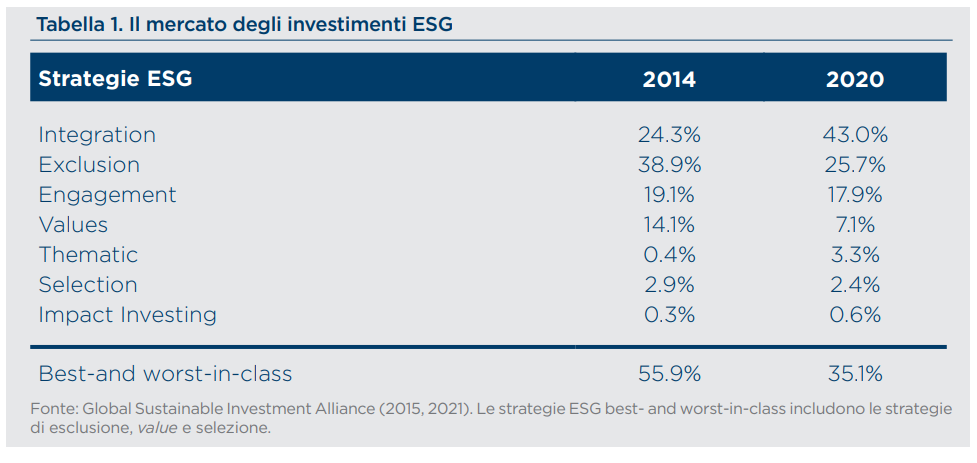

La seconda differenza è che l’investimento ESG non può essere ridotto a sovrappesare le attività best-in-class e a sottopesare le attività worst-inclass. Per lungo tempo le strategie di esclusione, value e di selezione hanno dominato il mercato degli investimenti ESG. Secondo GSIA (2015, 2021), queste strategie rappresentavano circa il 56% nel 2014, ma ora rappresentano solo il 35%. Inoltre, se ci concentriamo sugli ultimi due anni, notiamo che la crescita annuale è positiva per le strategie tematiche, di integrazione e di engagement e negativa per le strategie di selezione, esclusione, impact investing e value.

Pertanto, i modelli accademici teorici che considerano solo la selezione dei best-in-class e l’esclusione dei worst-in-class non sono rappresentativi del mercato globale degli investimenti ESG. Ad esempio, le strategie ESG momentum o impact investing non possono essere inserite in queste categorie. È meglio parlare delle performance (al plurale) degli investimenti ESG, e non della performance (al singolare) degli investimenti ESG come se ci fosse una sola strategia comune. Questo è il motivo per cui osserviamo una maggiore variazione delle attività detenute all’interno dei portafogli ESG rispetto ai portafogli value o quality. Questi dati confermano inoltre che l’analisi fondamentale e l’analisi ESG stanno convergendo poiché il 43% del mercato degli investimenti ESG corrisponde a un approccio pienamente integrato. Infine, a differenza del rischio climatico ben definito, il concetto di rischio ESG è più sfumato poiché comprende tre dimensioni: rischio ambientale, rischio sociale e rischio di governance. Di conseguenza, ci sono molti modi per considerare se un asset sia compatibile con i criteri ESG (Berg et al., 2019). Per tutti questi motivi il concetto di premio per il rischio ESG è limitativo, perché la misurazione della performance dipende fortemente dall’implementazione e dall’approccio ESG del singolo investitore.

ESG è un nuovo fattore di rischio?

Infine, la questione dell’approccio ESG come fattore di rischio è un po’ diversa dalla questione del premio per il rischio ESG. Infatti, le strategie bestin class e worst-in-class sono sufficientemente implementate dagli asset owner e dagli asset manager da rendere il fattore di rischio ESG in grado di spiegare i rendimenti delle azioni in alcune aree (Roncalli, 2020). Potrebbe esserci un paradosso, perché l’alpha del fattore di rischio ESG è vicino allo zero quando consideriamo un modello multi-fattoriale basato su dimensione, value, bassa volatilità, momentum e qualità. Tuttavia, c’è confusione tra il concetto di fattore di rischio comune e il concetto di alpha, che è un altro termine usato per parlare del premio per il rischio. Inoltre, la maggior parte delle volte, l’alpha è calcolato come performance relativa passata e non corrisponde a un extra-rendimento atteso. In effetti, i fattori ESG contribuiscono a diversificare un portafoglio factor investing, e hanno un posto accanto agli stili quality e momentum, per esempio. In effetti, ci troviamo di fronte al dilemma dell’uovo e della gallina. Ci sono periodi in cui possiamo spiegare il fattore di rischio ESG usando il fattore di rischio momentum, e ci sono altri periodi in cui possiamo spiegare il fattore di rischio ESG usando il fattore di rischio quality ma è vero anche il contrario. Per esempio, i flussi momentumspiegano una parte dei flussi ESG, o i flussi ESG spiegano una parte dei flussi momentum? Il dibattito accademico rimane aperto. Dal punto di vista degli investimenti, è meglio adottare un framework eterogeneo piuttosto che un approccio rigido. In effetti, la relazione variabile nel tempo tra i rischi ESG e gli altri fattori di rischio, e il suo potere esplicativo addizionale sono sufficienti per considerare l’ESG come un nuovo fattore di rischio.

A cura di Thierry Roncalli, Head of Quantitative Research – Amundi Institute e Elodie Laugel, Global Head of Institutional Marketing, Chief Responsible Investment Officer and Member of Amundi Executive Committee.