La recente correzione del mercato azionario a cui abbiamo assistito, non è stata soltanto molto profonda, ma anche la più veloce della storia

Ultimamente, molti clienti ci chiedono quale asset class offra le migliori prospettive da qui ai prossimi 12-18 mesi: azioni o obbligazioni? È certamente una domanda lecita. Dopo aver toccato il fondo nel mese di marzo, abbiamo assistito a un buon recupero più o meno in tutti i segmenti del mercato. I mercati azionari e del credito, in particolare, sembrano avere ancora ampi margini di crescita, soprattutto se paragonati con i livelli raggiunti a fine 2019. Tuttavia, nonostante il rapido crollo di molte asset class, dobbiamo ricordarci che questa non è una normale crisi economica. Ci troviamo nel bel mezzo di un’emergenza sanitaria che ha colpito governi, imprese e cittadini di tutto il mondo, e la strada verso la ripresa è ancora incerta.

Comprendiamo quanto possano sembrare allettanti le azioni in questa fase, dato che storicamente hanno performato meglio del credito a seguito di gravi sell off; tuttavia, non crediamo che questo sia il momento per prendere decisioni di investimento basate sulla convinzione che torneremo a uno stile di vita analogo a quello pre-pandemia. Questo vorrebbe dire sottovalutare la gravità di ciò che stiamo vivendo e quanto il mondo potrebbe risultare diverso da qui a un anno.

Sottolineiamo che la recente correzione del mercato azionario non è stato soltanto molto profonda, ma anche la più veloce della storia. Questa rapidità, unita con un altrettanto rapida reazione da parte della politica, ha velocemente trasformato la paura diffusa sui mercati in “avidità”, e ha innescato il repentino rimbalzo nei giorni successivi. La corsa del mercato azionario e di alcuni segmenti del mercato del credito ha riportato il sentiment degli investitori su posizioni più normali, ma riteniamo che il rialzo sia dovuto principalmente agli stimoli messi in campo. Adesso inizia la parte difficile, con alcuni paesi del mondo e parti degli Stati Uniti che stanno per alleggerire le misure di lockdown, e con i passi avanti che si attendono nello sviluppo di un vaccino.

Quello che ci aspettiamo è un crollo economico più marcato di quello registrato nei primi mesi del 2008 con la crisi finanziaria globale, mentre i primi segnali di una moderata ripresa che arriveranno nella seconda metà del 2020. Tuttavia, persistono dei rischi legati a questa previsione; per esempio, se il virus subisse delle mutazioni, sarebbe molto più difficile sconfiggerlo. Inoltre, se le riaperture delle attività produttive si fermassero o tornassero indietro, o ancora se la crisi si aggravasse o si estendesse al 2021, i rischi di un danno permanente nei bilanci di imprese e consumatori aumenterebbero.

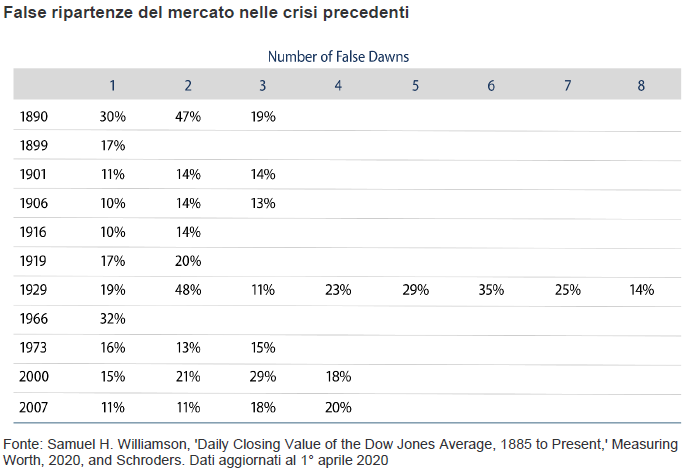

C’è anche la possibilità di sperimentare dei “falsi rimbalzi” sulla via della ripresa: momentanee risalite seguire da una discesa ancora maggiore. Come mostrato nel grafico in basso, nella maggior parte dei periodi in cui il mercato ha ceduto oltre il 25% del suo valore, in molte occasioni si sono registrati rimbalzi superiori al 10% lungo la strada verso il punto più basso.

Tenendo conto di ciò, la diversificazione dei portafogli è essenziale. Attualmente le opportunità in termini di ritorni totali abbondano ma, allo stesso modo, è molto ampio anche lo spettro di possibili futuri scenari economici; di conseguenza, proteggere i propri portafogli dal rischio di perdita di capitale dovrebbe essere la prima preoccupazione. Per questo in qualsiasi portafoglio di investimenti ampio consigliamo di mantenere un’allocazione nel settore del credito, a causa delle caratteristiche difensive e della capacità di questa asset class di contribuire a rendimenti totali stabili e di lungo periodo.

È vero, il livello delle cedole sul credito corporate ha teso verso il basso negli ultimi anni a causa delle politiche accomodanti delle banche centrali; tuttavia, le obbligazioni governative continuano a offrire rendimenti bassi o addirittura negativi e l’impatto del coronavirus su ricavi e guadagni sta costringendo molte società a tagliare drasticamente i loro dividendi, al fine di accumulare liquidità e consolidare i propri bilanci. Con il mercato azionario sotto stress non solo per lo scenario macro, ma anche per altri venti contrari (come una minore attività di buyback), riteniamo che il mercato del credito – soprattutto il credito corporate (in euro, sterline e dollari americani), i prestiti bancari e il credito strutturato – offra agli investitori potenziale per ritorni interessanti, visti gli attuali spread elevati e la nostra previsione di uno scenario di tassi di interessi bassi per un lungo periodo.

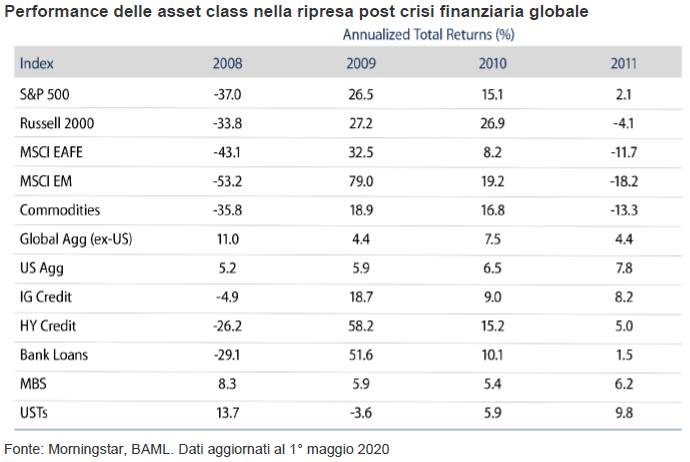

Il grafico di seguito mostra le performance di alcune asset class nel post-2008, e mostra come il credito sia in grado di mantenere il passo (e tal volta di superare) il recupero del settore azionario.

Ci sono pochi dubbi che il flusso di informazioni dei prossimi 12-18 mesi sarà instabile. I dati economici globali in arrivo, le tensioni commerciali ancora in corso tra Stati Uniti e Cina, l’andamento del prezzo del petrolio e le elezioni americane alle porte porteranno a periodi di volatilità dei mercati. È probabile che assisteremo a ulteriori declassamenti da parte delle agenzie di rating, a diversi “fallen angels” e a default nei vari segmenti del mercato del credito, soprattutto quelli fortemente sotto stress come l’energia e il retail.

Tuttavia, con gli spread creditizi vicini ai loro massimi storici, vediamo una grande opportunità di sfruttare le dislocazioni dei prezzi a livello di settori ed emittenti, e costruire la nostra esposizione a quegli emittenti che possono resistere e rimbalzare velocemente quando gli spread cominceranno a normalizzarsi. La storia ci dice che non appena i mercati del credito si sbloccano, il periodo che segue offre agli investitori ritorni sopra la norma, se questi sono pronti ad approfittarne al momento giusto.

Commento a cura di Robert Abad, Portfolio Strategist di Western Asset (gruppo Legg Mason)