Pictet Asset Management: Un approfondimento sugli obiettivi delle politiche economiche di Stati Uniti e UE, legati rispettivamente al mercato del lavoro e al sostegno della fiducia di privati e imprese.

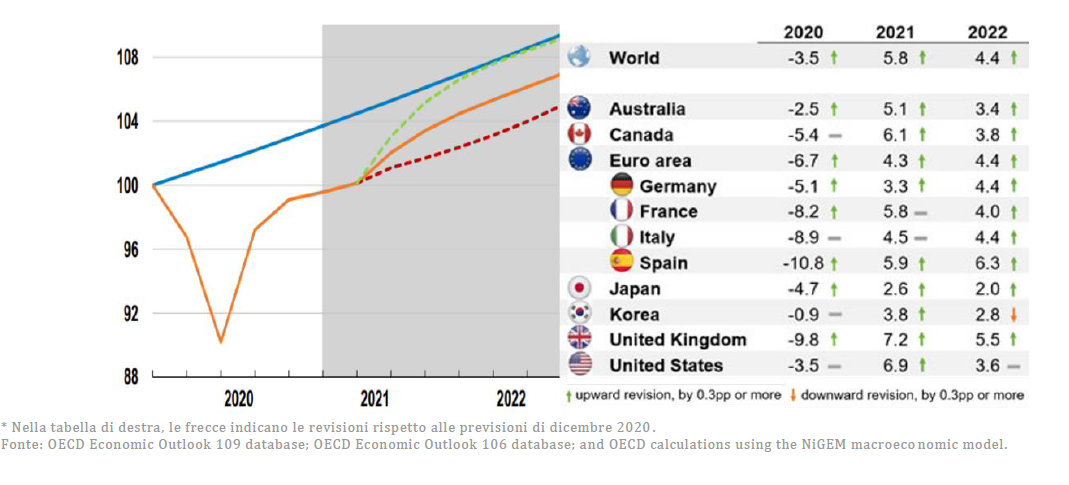

Se si osservano i dati OCSE, viene da tirare un sospiro di sollievo nel vedere che le economie si stanno riprendendo più velocemente e meglio rispetto alle previsioni, con quest’ultime che in molti casi vengono peraltro riviste al rialzo afferma Pictet (si veda la Fig. 1).

Tra i Paesi avanzati, risulta particolarmente degna di nota la dinamica degli Stati Uniti, la cui economia, secondo l’Organizzazione parigina, nel 2021 dovrebbe registrare un rimbalzo prossimo al 7% in termini reali, un numero in linea con le nostre stime. USA Nel Paese nord-americano ci sono pochi dubbi sul fatto che la priorità della politica economica sia il recupero occupazionale. Nonostante i dati del mercato del lavoro (non-farm payrolls) di aprile siano usciti più deboli del previsto, l’obiettivo delle manovre messe in atto è favorire il reintegro dei posti di lavoro persi a causa della pandemia (oltre 7,5 milioni) e, allo stesso tempo, far aumentare il tasso di partecipazione, ossia portare a rientrare nella forza-lavoro parte delle persone scoraggiate o spaventate dal Covid (tra 2,5 e 4,5 milioni di lavoratori), per reintegrare le quali il recupero occupazionale deve spingersi oltre gli 8 milioni di posti. In tale ottica, la Fed ha già da tempo comunicato di privilegiare l’occupazione rispetto al controllo dell’inflazione nell’ambito del suo duplice mandato afferma Pictet.

Una linea di pensiero mantenuta anche dopo i dati di inflazione sorprendentemente elevati di maggio: l’overshoot tecnico dovuto all’effetto base (la crescita dell’indice dei prezzi al consumo è stata calcolata sui livelli estremamente depressi di un anno fa) dovrebbe essere transitorio. Ciò che resta da capire è dove l’inflazione si assesterà una volta svanito questo impatto passeggero: il mercato si aspetta un punto di arrivo al di sopra del riferimento del 2%, ma non eccessivamente, intorno al 2,5%. Un livello quindi apparentemente tollerabile, considerati anche gli ultimi anni di inflazione estremamente debole. Qualora le aspettative del mercato fossero corrette, vorrebbe dire che la cooperazione tra la politica fiscale e quella monetaria sarebbe stata efficace. Il pericolo maggiore, in tal senso, arriva dai piani di spesa previsti dall’amministrazione Biden.

Come dichiarato ufficialmente, questi sono volti in modo primario a ridurre gli squilibri sociali in un Paese in cui la pandemia, complice la mancanza di ammortizzatori sociali adeguati, ha esacerbato le disuguaglianze: diversi studi dimostrano come le classi maggiormente colpite dal virus, sia dal punto di vista economico/lavorativo che da quello medico, siano quelle con un livello di istruzione inferiore afferma Pictet. Nel tentativo di livellare le differenze sociali, le misure previste dai programmi governativi potrebbero portare a una risalita dei salari con il rischio della ricomparsa dell’inflazione salariale (grazie alla nota Curva di Phillips, che negli ultimi anni sembra però del tutto sopita), la componente più persistente della crescita dei prezzi. Secondo la nostra lettura, la Fed potrebbe essere disposta a tollerare anche un’inflazione prossima al 3%, ma un’eventuale fiammata inflattiva originata dal mercato del lavoro che dovesse consolidarsi nelle aspettative di inflazione, potrebbe mettere in serio pericolo le intenzioni ultra-accomodanti dell’istituto centrale.

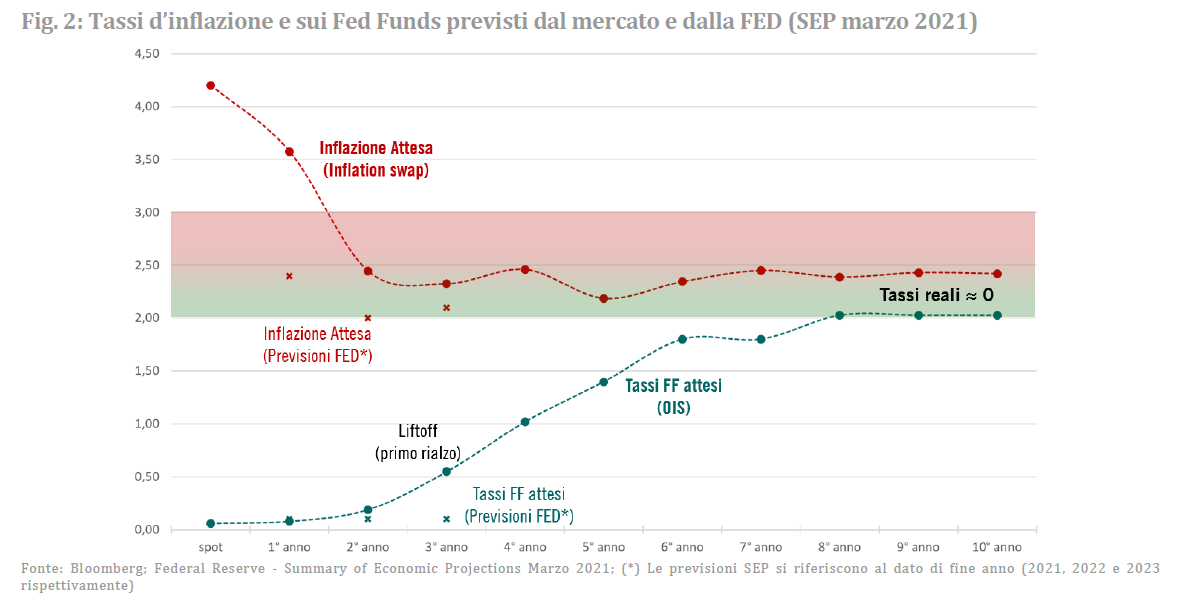

Per il momento, riteniamo che il rischio di inflazione non verrà contrastato e che, se necessario, la Fed opterà in prima istanza per un early/faster tapering (riduzione del ritmo e dell’importo degli acquisti) nel 2022, rimandando il primo rialzo dei tassi (lift-off) a fine 2023. Anche il mercato sembra seguire finora la narrativa della Fed (si veda la Fig. 2): come detto, l’inflazione è attesa in un range tra 2% e 2,5% e, coerentemente con la nuova regola FAIT (Flexible Average Inflation Targeting), è previsto un percorso morbido e graduale di rialzi dei tassi in grado di mantenere i tassi reali prossimi a zero, ma lievemente negativi (anche se il mercato si attende il lift-off con un anno di anticipo rispetto alle previsioni della Fed).

Europa e Italia

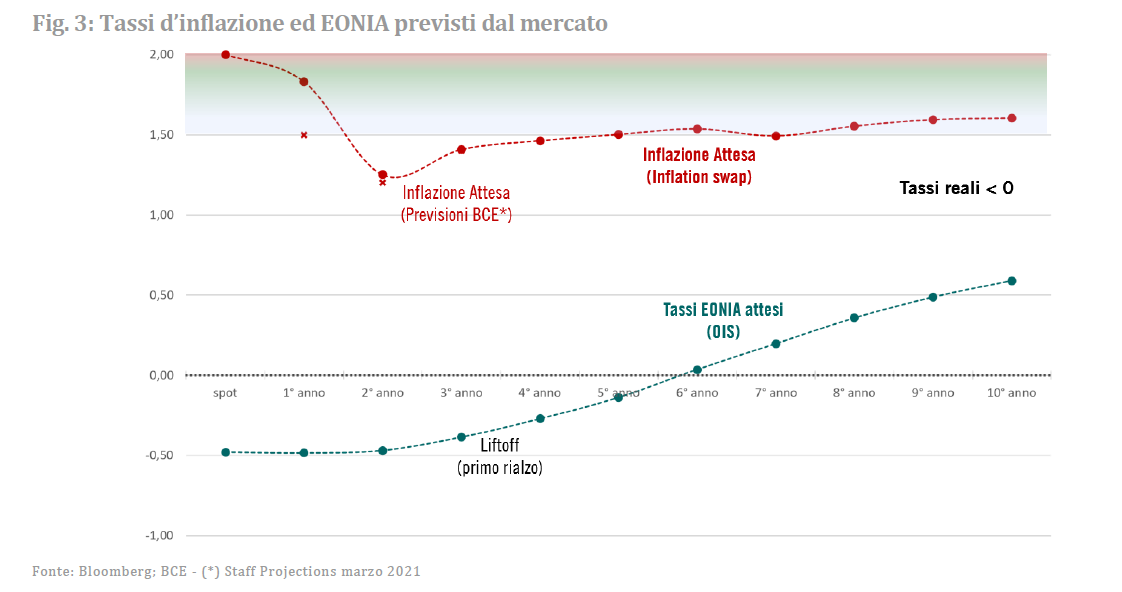

Un discorso analogo vale per l’Europa dove, nonostante un’inflazione proiettata ancora a lungo al di sotto del target del 2%, la difficoltà della BCE nel rialzare i tassi di interesse, per

mancanza di mezzi e/o di volontà, dovrebbe mantenere i tassi reali in territorio abbondantemente negativo per molto tempo afferma Pictet(si veda la Fig. 3).

Anche nel Vecchio Continente, quindi, prevale la linea morbida: le istituzioni paiono disposte a rischiare di agire in ritardo (“behind the curve”) pur di non arrestare lo slancio che le economie degli Stati membri stanno guadagnando con i progressi nei piani di vaccinazione. Tuttavia, l’inflazione europea secondo il mercato non riesce a risollevarsi dall’1,5%, al di là degli effetti base anche qui di breve respiro. In ogni caso, l’effetto collaterale di questo policy mix globalmente accomodante ed espansivo è l’esplosione del debito pubblico, arrivato sui massimi di sempre minando la stabilità finanziaria di molti Paesi della regione, Italia in primis. Ad oggi, la banca centrale è al margine l’unico compratore netto di BTP, una funzione che, unitamente ai tassi ai minimi storici, risulta cruciale per garantire la sostenibilità del debito pubblico italiano, almeno nel breve termine.

Nel medio/lungo, sarà fondamentale rilanciare la crescita potenziale. Gli ultimi dati, migliori delle aspettative, lasciano ben sperare. Affinché si prosegua su questo percorso virtuoso, è necessario però che agli investimenti pubblici, che sinora hanno sostenuto la ripartenza economica, subentrino le finanze comunitarie nella forma del programma Next Generation EU (NGEU) e le esportazioni (che dovrebbero beneficiare della riapertura delle economie a livello globale) afferma Pictet.

Per conferire credibilità alla ripresa post-Covid, dandole un’ulteriore spinta, sarà poi cruciale far ripartire le aspettative di famiglie e imprese e, difatti, questo pare uno degli obiettivi primari della politica economica della regione. In Italia, i segnali sono incoraggianti, mostrando una possibile espansione degli investimenti aziendali. Sarà più complicato, invece, far risalire i consumi: la pandemia ha portato le famiglie ad aumentare la propria propensione al risparmio (già storicamente elevata nel nostro Paese) in via precauzionale a causa dell’alto livello di disoccupazione e di incertezza sul futuro. Tuttavia, qualora venissero spesi i risparmi addizionali rispetto al trend pre-Covid, l’economia italiana riceverebbe uno stimolo pari a circa il 7% del PIL, un impatto tale da giustificare l’impegno delle istituzioni per sostenere la fiducia dei consumatori.

Nel frattempo, sta prendendo forma il National Recovery and Resilience Plan (NRRP) nell’ambito del piano comunitario Next Generation EU: composto per il 50% da misure finalizzate a promuovere la digitalizzazione e la “green revolution” (la transizione verde verso modelli più sostenibili), libererà €182 miliardi di risorse aggiuntive, concentrate negli anni tra il 2022 e il 2024. Il Governo stima che queste manovre dovrebbero portare il PIL nominale su un livello prossimo al 6% nei prossimi due anni: con i tassi di interesse sotto controllo grazie all’effetto anestetizzante della BCE, questa maggiore crescita si rivelerebbe senza dubbio determinante per la stabilizzazione del rapporto debito/PIL del nostro Paese.

Per comprendere se l’Italia si sia effettivamente instradata in un percorso virtuoso di crescita, quindi, i dati da qui a fine anno saranno molto indicativi della reale efficacia degli investimenti pubblici e delle misure atte a rilanciare investimenti aziendali e consumi. Poi, quando entreranno in gioco le risorse europee, a partire dall’anno prossimo, queste dovranno essere sfruttate per attuare quelle riforme strutturali in grado di sostenere la crescita potenziale afferma Pictet.

A cura di Andrea Delitala, Head of Euro Multi Asset, e Marco Piersimoni, Senior Investment Manager di Pictet Asset Management