Indice dei contenuti

Qualche numero

Le principali economie si sono sviluppate nel corso del ventesimo secolo grazie a estese e costose reti di telecomunicazione e di distribuzione elettrica via cavo.

In pochi anni, i Paesi emergenti stanno velocizzando interi decenni di investimenti di questo tipo, grazie a telecomunicazioni mobili efficienti e relativamente economiche e a fonti energetiche locali e sostenibili. Ciò, a sua volta, apre a un livello di efficienza economica senza precedenti, offrendo a un numero sempre crescente di persone accesso a informazioni (che si tratti di prezzi di mercato o di istruzioni su come riparare un motore) e servizi essenziali per la crescita economica, come quelli relativi al settore finanziario e bancario.

La digitalizzazione è il processo di sfruttamento delle informazioni digitali finalizzato a migliorare l’efficienza economica e i processi aziendali. La trasformazione digitale degli ultimi decenni si è posta sullo stesso piano delle tre precedenti rivoluzioni tecnologiche che hanno portato a un cambiamento radicale nello sviluppo umano: la stampa, la macchina a vapore e l’energia elettrica.

La digitalizzazione ha visto accelerare l’adozione di nuove tecnologie. È facile dimenticare quanto tempo ci sia voluto prima che tecnologie che ora diamo per scontate si affermassero, anche nelle principali economie mondiali. Nel 1915, ad esempio, appena il 10% degli americani poteva permettersi un’automobile. Solo nel 1989 questa percentuale ha raggiunto il 90%. Per quel che riguarda l’energia elettrica, ci sono voluti 40 anni per raggiungere gli stessi livelli di adozione. Per la rete telefonica fissa, 66 anni. A confronto, la penetrazione dei telefoni cellulari ha richiesto solo 22 anni e i computer hanno impiegato poco più in termini di tempo per affermarsi allo stesso modo.

Questo salto in avanti è in parte dovuto agli straordinari progressi tecnologici e al contestuale calo dei prezzi. La legge di Moore (secondo cui il numero di transistor di un microchip raddoppia ogni due anni) significa che nel 1971 il chip più avanzato aveva poco più di 2.000 transistor, ma nel 2020 il numero di transistor aveva raggiunto circa i 50 miliardi. Ciò, a sua volta, ha portato a un enorme aumento della potenza di calcolo. Nel 1993, il supercomputer più grande del mondo riusciva a effettuare 123 miliardi di operazioni al secondo. Nel 2021 questo numero ha raggiunto i 442 mila miliardi. Nel frattempo, il costo della tecnologia è crollato: negli Stati Uniti, ad esempio, il prezzo per un televisore, a parità di caratteristiche, è sceso del 96% tra il 1997 e il 2017.2

I Paesi Emergenti

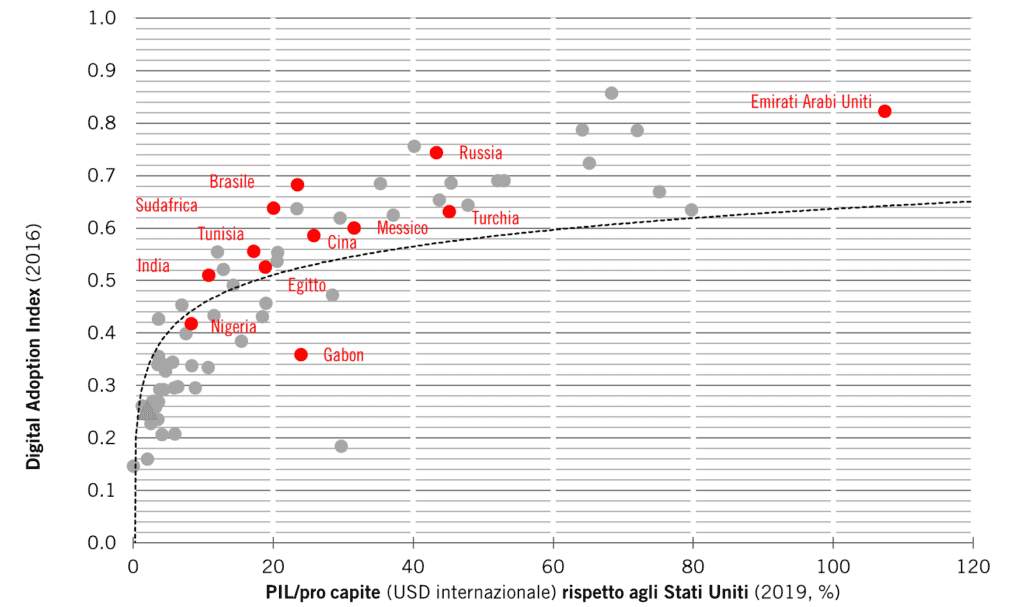

La simultaneità tra questi progressi tecnologici e il calo dei costi ha avuto un forte impatto sulle economie emergenti. Secondo un’analisi condotta dai ricercatori di Our World in Data (Oxford University), l’adozione di una linea telefonica fissa è poco frequente in Paesi con redditi pro capite compresi tra i 7.000 e gli 8.000 dollari. Al contrario, non esiste una chiara soglia di reddito per l’adozione di dispositivi di telecomunicazione mobile.

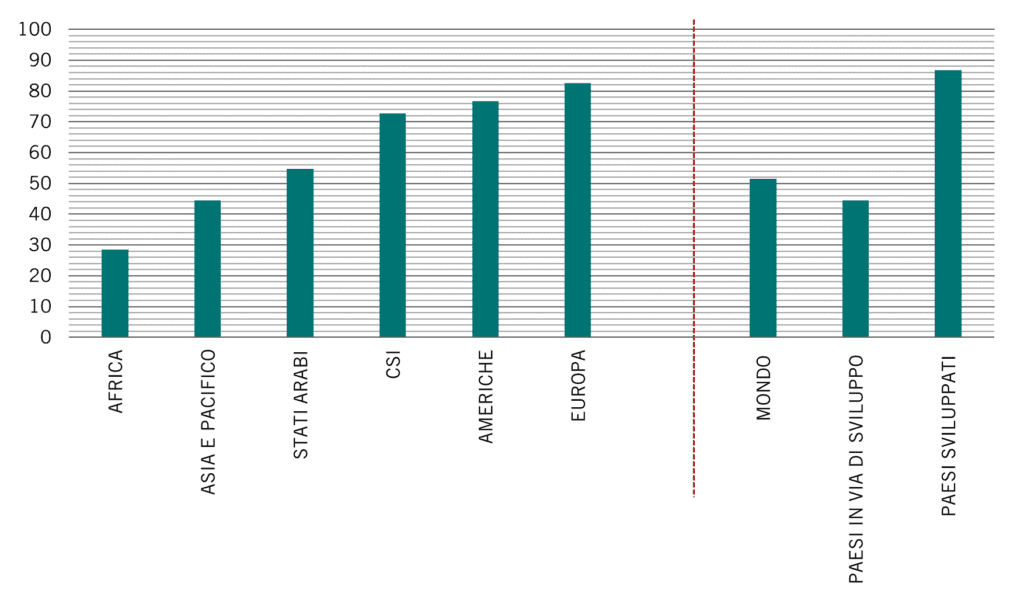

Non c’è da stupirsi, quindi, che la penetrazione della telefonia cellulare abbia superato di gran lunga le telecomunicazioni su rete fissa. In tutto il mondo esistono 120 abbonamenti di telefonia mobile per ogni 100 persone rispetto ai soli 48 abbonamenti di rete fissa.3

Nel 2017, non c’era nessun Paese dell’Africa subsahariana con più di 10 abbonamenti di telefonia fissa per ogni 100 persone e la maggior parte di essi ne aveva sostanzialmente meno di 1. A titolo di confronto, gli Stati Uniti ne avevano 36. Eppure, alla stessa data, quasi tutti i Paesi africani avevano più di 25 abbonamenti di telefonia mobile; molti ne avevano anche più di 100.

In termini economici, l’età media inferiore e una solida infrastruttura tecnologica offrono un potenziale vantaggio competitivo ai Paesi meno sviluppati. Circa il 90% della popolazione mondiale con meno di 30 anni vive in questi Paesi. A livello globale, ad esempio, uno dei tassi più elevati di penetrazione di dispositivi mobili si trova nel sud-est asiatico. In effetti, la crescita dell’economia digitale ha guidato la ripresa dalla pandemia di COVID nel sud e nel sud-est asiatico, anche grazie alla forte diffusione degli smartphone in molti di questi Paesi.5

Mercati emergenti, una rivoluzione finanziaria

Potenzialmente, questa straordinaria espansione delle nuove tecnologie può sovralimentare le economie di alcuni degli angoli più poveri e meno sviluppati del mondo, non da ultimo perché apre il mondo della finanza a chi sinora non aveva neppure un conto in banca. Persino nelle maggiori economie dell’America Latina, ad esempio, una percentuale compresa tra un terzo e la metà della popolazione non ha accesso a un conto bancario. E anche dove l’accesso è cresciuto rapidamente, permangono delle restrizioni. In India, l’accesso ai servizi finanziari è aumentato rapidamente grazie agli sforzi del governo (l’80% degli adulti aveva un conto nel 2017). Eppure l’economia continua a dipendere fortemente dal contante.

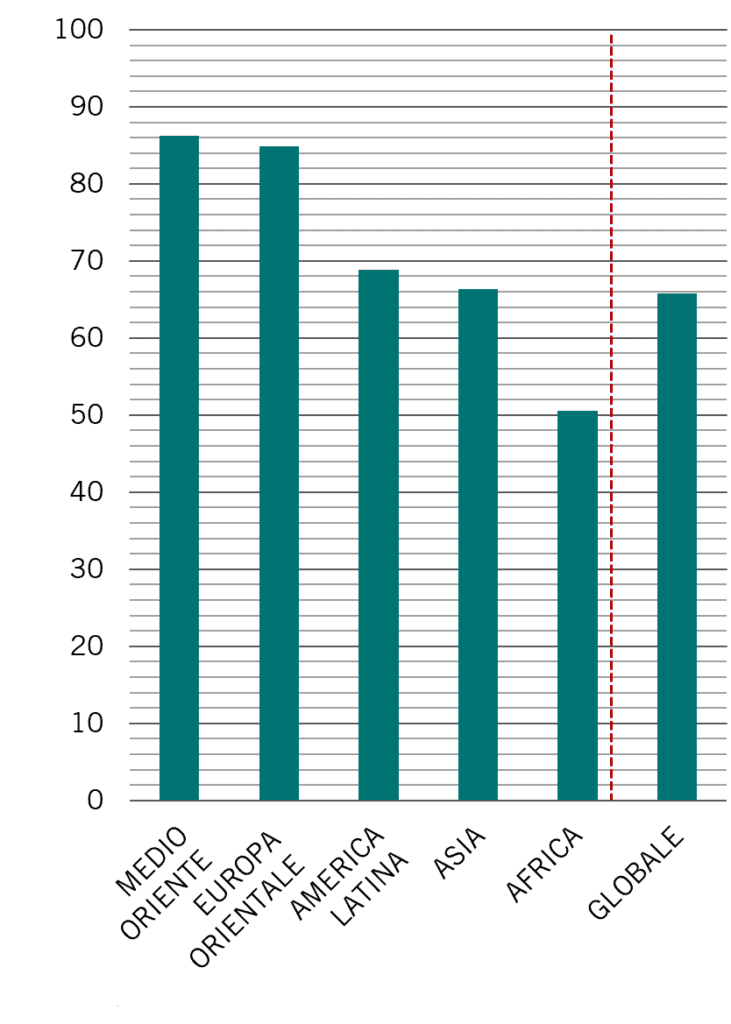

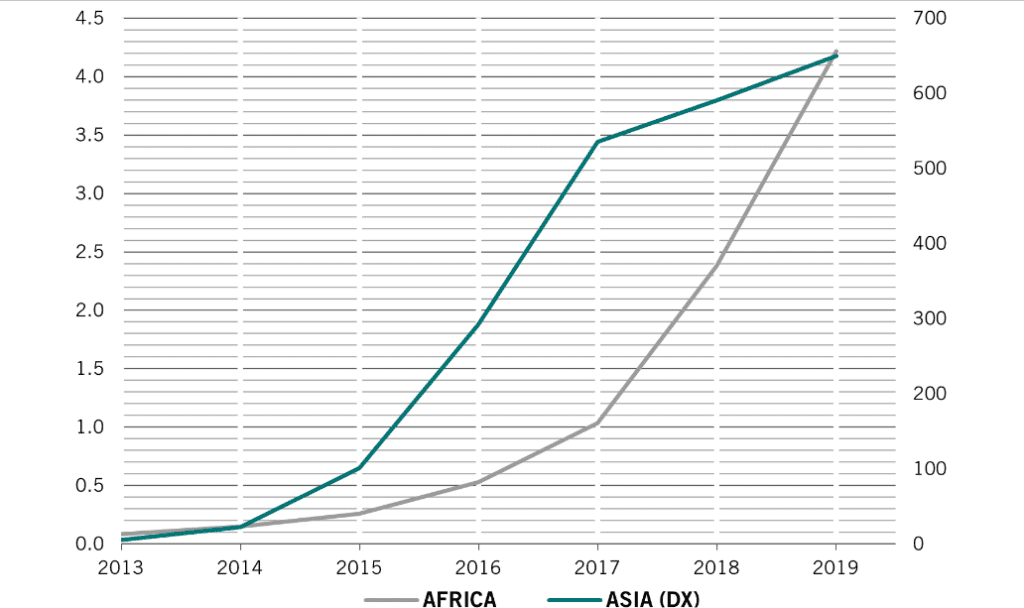

E sebbene si preveda che l’utilizzo del contante diminuirà ovunque, nelle economie emergenti le percentuali di utilizzo del contante rimarranno sempre più alte. Nel 2021, il contante ha rappresentato il 44% delle transazioni in Medio Oriente e Africa e il 36% in America Latina, rispetto ad appena l’11% in Nord America. Tuttavia, si prevede che entro il 2025 questi tassi siano destinati a scendere rispettivamente a 31%, 24% e 6%.6 I servizi finanziari digitali si stanno affermando rapidamente grazie all’innovazione tecnologica nel settore finanziario (divisione nota come fintech) che si è diffusa per la maggior parte grazie ai dispositivi mobili. Circa il 66% delle persone senza un conto in banca possiede un cellulare. In Indonesia, circa la metà della popolazione adulta (intorno ai 90 milioni di persone) continua a non avere un conto, ma il 74% può accedere a Internet tramite smartphone, aprendo la possibilità ad avere conti in “mobile money”. La penetrazione di Internet è ancora relativamente modesta in Africa (intorno al 29% della popolazione nel 2019), ma è in rapido aumento. E sebbene l’inclusione finanziaria digitale si sia concentrata sulla spesa, essa si sta espandendo rapidamente anche nel settore dei prestiti. I fornitori di prestiti online combinano dati alternativi generati da fornitori di sistemi di pagamento online e da algoritmi innovativi (detti “loan engine”, motori di prestito) per stilare valutazioni di solvibilità e accordare prestiti.

Spazio al “nuovo”

In questo nuovo mondo, fintech e big tech sostituiscono le banche come nuovi intermediari nell’offerta di credito. Le piattaforme fintech decentralizzate consentono ai singoli fornitori di prestiti online di interagire direttamente con chi riceve il prestito, sia che ciò avvenga in un contesto peer-to-peer, che in un marketplace dedicato. E c’è spazio per un’evoluzione tra i vari servizi. Con WeChat Pay, ad esempio, il gruppo tecnologico cinese Tencent ha ideato una superapp e un intero ecosistema in Cina, mentre Mercado Libre ha ideato il sito di e- commerce più popolare dell’America Latina, adottando un approccio simile.

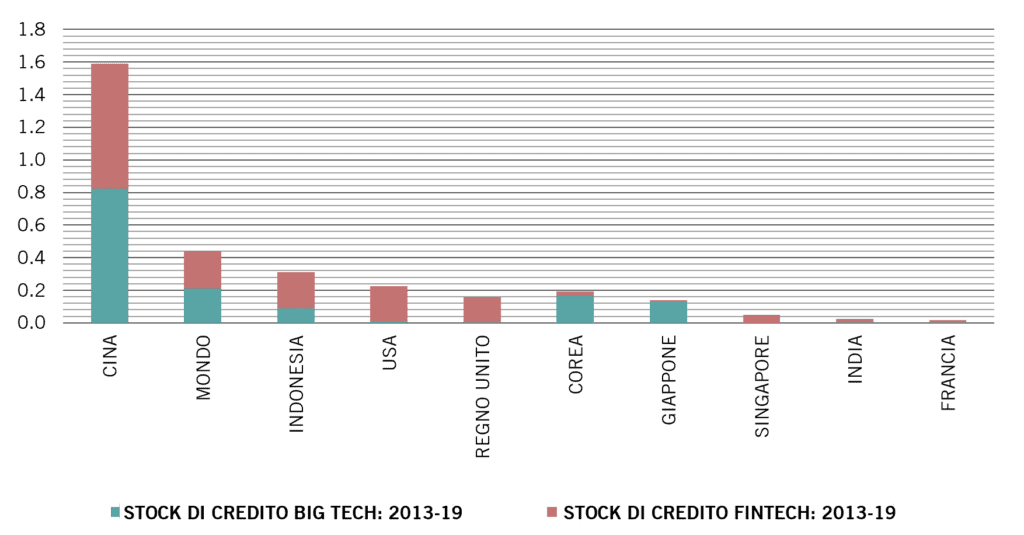

I governi di alcuni Paesi emergenti sono ben consapevoli dei vantaggi che può offrire il digital banking. Le autorità di regolamentazione brasiliane, ad esempio, si sono sforzate di aprire i propri mercati ad alternative digitali. A partire dal 2019, ciò ha portato a un’accelerazione del numero di conti aperti nel Paese, mentre in Messico (un’economia simile, ma che non ha compiuto sforzi dello stesso tipo) il trend si è mosso al rialzo molto più lentamente. Anche in Indonesia le autorità hanno adeguato le normative per stimolare l’innovazione nel digital banking. Inoltre, le economie emergenti stanno diventando sempre più sovente fonte di nuovo know-how tecnologico in questo ambito. Città del Capo, ad esempio, è ora il centro nevralgico di Amazon per la programmazione del cloud computing. Complessivamente, nel 2019 le varie fonti alternative di credito avevano erogato quasi 800 miliardi di dollari di prestiti, con il 94% del mercato concentrato in Cina, Stati Uniti e Giappone. Il credito alternativo sta però crescendo rapidamente in tutto il mondo emergente, rappresentando, ad esempio, il 6% del credito totale in Kenya o il 2,1% in Cina, ma meno dell’1% nei principali Paesi sviluppati. Per queste nuove aziende digitali, gli stimoli a entrare nel mercato delle economie emergenti sono forti: le banche di questi mercati tendono a essere notevolmente più redditizie rispetto alle controparti dei Paesi sviluppati. Ciò è dovuto in parte alla grossa quota di mercato dei maggiori operatori tradizionali, soprattutto in America Latina. Altrove, riscontriamo una rapida crescita della domanda di servizi digitali d’altro tipo che fanno affidamento sulla finanza digitale. Nelle Filippine e in Malaysia, ad esempio, assistiamo a una crescita dell’e-commerce rispettivamente del 25% e del 23%; le Nazioni Unite riferiscono che l’Asia è la regione che cresce più rapidamente nel mercato globale dell’e-commerce e oltre tre quarti delle vendite avviene tramite telefoni cellulari. L’innovazione tecnologica è destinata a crescere man mano che per le persone sarà più semplice avviare un’attività in questi Paesi. Dal 2010, il costo per avviare un’attività nei Paesi emergenti è sceso dal 66% del reddito medio annuo ad appena il 27%.

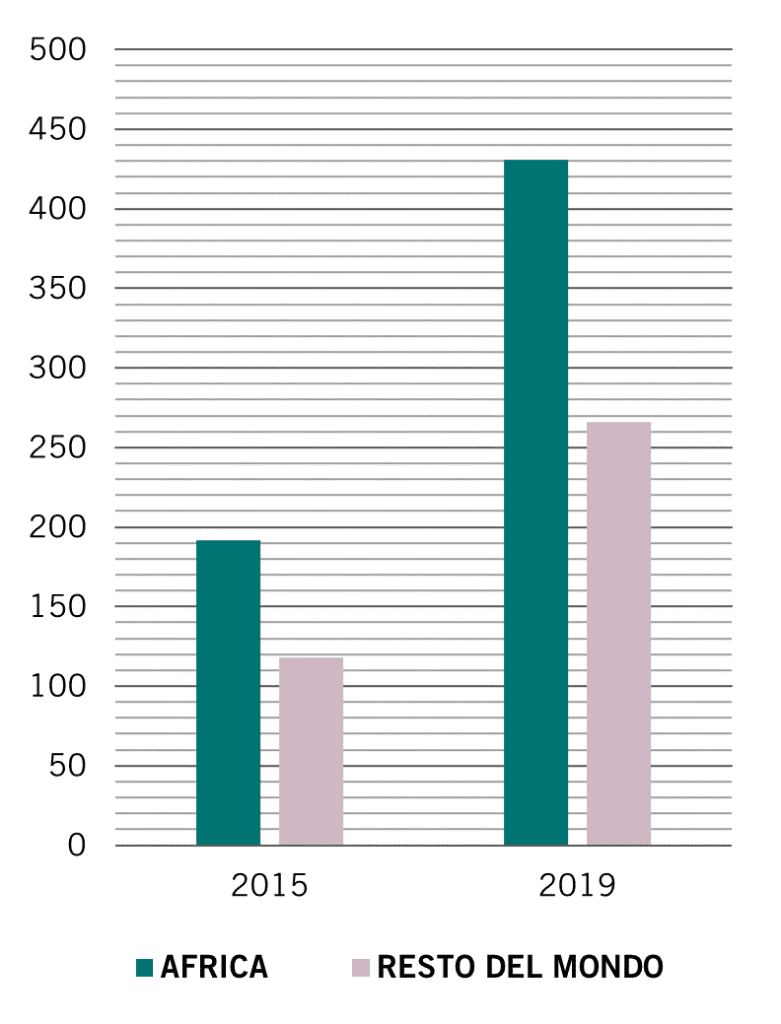

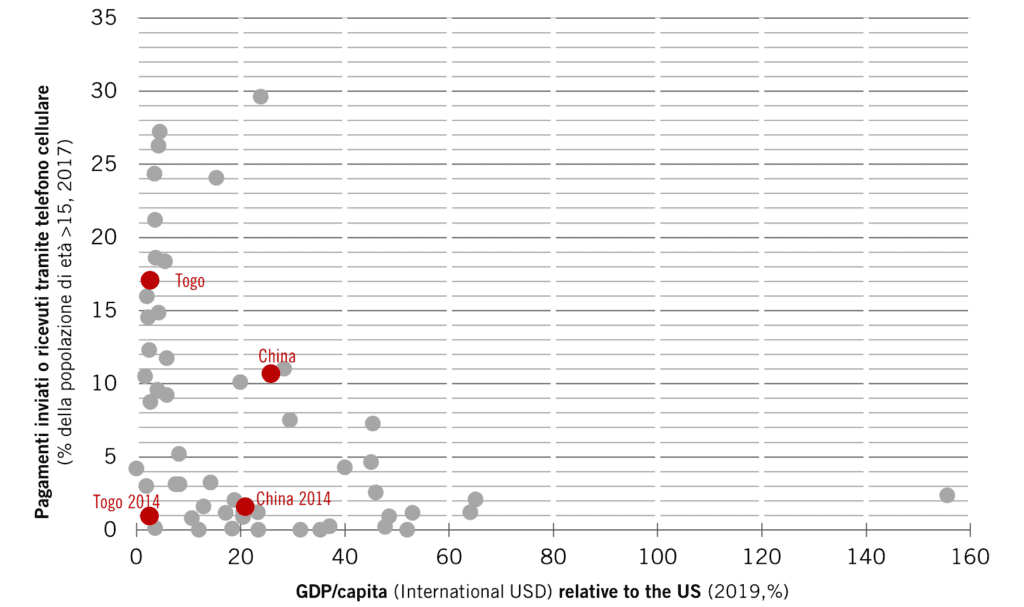

Queste alternative al sistema bancario tradizionale trovano utilizzo nei mercati emergenti anche nell’ambito delle rimesse internazionali, dove la domanda è cresciuta e i costi sono crollati. Contemporaneamente, nei Paesi più poveri l’uso di telefoni cellulari per l’invio e la ricezione di pagamenti domestici è raddoppiato in soli tre anni (2015-2017): una manna per i mercati emergenti. Secondo l’agenzia di consulenza McKinsey, entro il 2025 la finanza digitale potrebbe generare 95 milioni di posti di lavoro e aggiungere 6 punti percentuali al PIL dei mercati emergenti. L’accesso al credito aiuta le piccole imprese ad aumentare la loro produttività e competitività, oltre che a incoraggiare l’imprenditorialità. La maggiore inclusione finanziaria ha già tirato fuori dal livello di povertà il 2% della popolazione del Kenya.

Un futuro accelerato per i mercati emergenti

I mercati emergenti non sono solo una fonte di domanda di servizi digitali, ma anche di apparecchiature hardware.

La pandemia di COVID ha stimolato la domanda di un’ampia gamma di dispositivi e servizi digitali, poiché le misure di lockdown hanno costretto a trasferire sul web una quota notevole delle attività quotidiane. Tutto ciò ha generato un aumento della domanda di componenti elettronici e, quindi, di chip per computer. Allo stesso tempo, però, le restrizioni introdotte per prevenire la diffusione della pandemia hanno limitato l’offerta, la cui forte contrazione fa sentire ancora i suoi effetti anche una volta superato il peggio della crisi.

Corea del Sud, Cina e Taiwan hanno un ruolo critico nel settore dei semiconduttori e in tutta la sua filiera: nel complesso, l’Asia orientale ospita tre quarti della produzione globale di chip.8 La loro importanza sembra destinata a continuare, anche perché i governi dell’ASEAN sostengono gli investimenti in questo comparto e diversi Paesi si stanno specializzando in diverse aree di questo settore.9 Ecco quindi che ricerca, sviluppo e progettazione di chip sono fortemente concentrati in Malaysia, Singapore, Vietnam, Filippine e Thailandia, la produzione di wafer in silicone avviene per lo più in Malaysia e a Singapore e la fabbricazione dei back-end avviene, per la maggior parte, negli stessi Paesi e in Indonesia.

Le banche si uniscono alla rivoluzione

Il futuro digitale, però, non deve essere dominio esclusivo delle nuove economie: non è ancora tempo di mettere da parte gli operatori consolidati, soprattutto perché conoscono bene la loro clientela locale. Filiali e canali fisici rimangono importanti e, sebbene le banche stiano ridimensionando le proprie reti di penetrazione, non stanno affatto pensando di eliminarle del tutto. Neanche in Corea del Sud, in cui i tassi di diffusione di smartphone e banda larga sono tra i più alti al mondo, Internet costituisce l’unico canale di vendita di polizze assicurative per la casa o per l’auto, o ancora per la negoziazione di titoli.

Un cripto futuro per i mercati emergenti?

C’è poi uno degli sviluppi più interessanti – e controversi – della rivoluzione digitale che potrebbe cambiare drasticamente il panorama finanziario dei mercati emergenti: le criptovalute.

Svariate criptovalute potrebbero rendere più efficienti i pagamenti nazionali e internazionali. Si tratta di un aspetto fondamentale, poiché molte famiglie nei mercati emergenti si affidano ai pagamenti internazionali dei familiari: i flussi globali totali sono stati di 551 miliardi di dollari nel 2019.10 Se consideriamo che il costo medio per l’invio di questo denaro è del 7%, c’è molto spazio per rendere tutto più efficiente.

L’adozione di criptovalute non solo potrebbe ridurre i costi di transazione, ma renderebbe più agevole per le comunità rurali l’accesso ai farmaci, ai nuovi mercati agricoli e a un trasporto più efficiente man mano che gli imprenditori che conoscono le problematiche locali svilupperanno soluzioni innovative. E con la creazione di portafogli comuni (account tramite i quali tutti possono monitorare le transazioni), le criptovalute aprono anche la strada a un’amministrazione autonoma delle piccole comunità sempre più affidabile e priva di corruzione.

Nelle economie emergenti le criptovalute sono già state adottate in misura significativa nei flussi internazionali, tanto da preoccupare alcune banche centrali. Il Fondo Monetario Internazionale ha già sottolineato i rischi che le banche centrali dei mercati emergenti corrono a causa della dollarizzazione dei loro sistemi di pagamento e ha evidenziato gli ulteriori rischi posti dalle criptovalute. Ma ha anche sostenuto che le politiche macroeconomiche in questi Paesi potrebbero essere rafforzate qualora le singole banche centrali creassero le loro stablecoin (vale a dire criptovalute agganciate alle valute esistenti).

Qualunque sia il percorso intrapreso dalla rivoluzione digitale, è probabile che si tratti di un vantaggio assoluto per i mercati emergenti, in grado di promuovere lo sviluppo in Paesi che non dispongono di quelle infrastrutture importanti che le economie più ricche danno per scontate. Ciò è già evidente grazie alla telefonia mobile e alla finanza digitale. E probabilmente si consoliderà negli anni a venire.

A cura di Sabrina Khanniche, Senior Economist di Pictet Asset Management