- I danni economici causati dal conflitto Russia-Ucraina hanno reso più incerte le prospettive dei mercati emergenti. Mentre l’incertezza persiste e l’esito finale della guerra è ancora difficile da prevedere, crediamo che i fondamentali macroeconomici saranno influenzati da un’inflazione indiscriminatamente più elevata insieme a una crescita più contenuta e al deterioramento delle condizioni fiscali, in particolare per gli importatori di materie prime. Detto questo, un’inflazione complessivamente più elevata, quando molte banche centrali nei paesi emergenti si stavano avvicinando alla fine dei loro cicli di tightening, aumenterà la probabilità di prolungare ulteriormente la fase di inasprimento, rappresentando una sfida per i prossimi percorsi di politica monetaria.

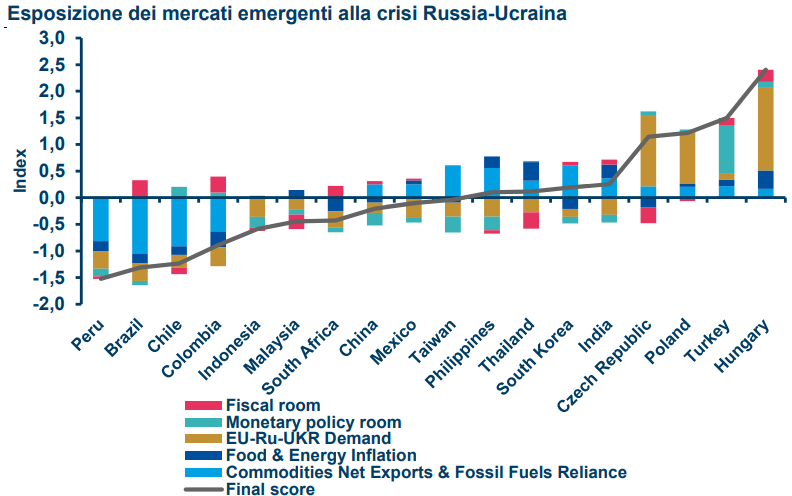

- I diversi gradi di impatto economico del conflitto indicano una maggiore frammentazione nei mercati emergenti. L’Europa orientale avrà più effetti negativi a causa della sua esposizione diretta al commercio e agli investimenti nella zona del conflitto e per l’esposizione indiretta al deterioramento economico europeo nonché all’aumento dei prezzi dell’energia. L’impatto del forte aumento dei prezzi delle materie prime non è uniforme nei mercati emergenti e alcuni paesi o regioni potrebbero anche beneficiare di prezzi più elevati, dal Medio Oriente che beneficia dei prezzi del petrolio più elevati all’America Latina dove la maggior parte dei paesi sono esportatori netti di materie prime soprattutto per i metalli industriali e i prodotti agricoli. L’Asia potrebbe essere più resiliente a patto che le due principali economie, India e Cina, non incorrano in alcun tipo di sanzioni. La Cina sembra inoltre più isolata in termini di possibili ricadute economiche.

- View sulle azioni: sebbene le valutazioni per i mercati azionari emergenti rispetto a quelle dei paesi sviluppati appaiano piuttosto interessanti, manteniamo una posizione conservativa, dato che è necessaria maggiore chiarezza sull’evoluzione della crisi, ma gli investitori dovrebbero essere consapevoli che qualsiasi de-escalation geopolitica potrebbe innescare un forte recupero delle attività rischiose. Privilegiamo le aree in cui siamo meno preoccupati per il deterioramento degli utili a causa dell’aumento dei prezzi o che potrebbero beneficiare direttamente dell’aumento dei prezzi del petrolio e delle materie prime (mercati di America Latina, Emirati Arabi Uniti).

- View su reddito fisso e valute: continuiamo ad essere cauti e cerchiamo di esplorare punti di ingresso interessanti, in modo dinamico, con un forte orientamento bottom-up. La nostra preferenza va al debito in valuta forte, in un contesto di prezzi del petrolio elevati e prospettive più incerte per la crescita e l’inflazione che penalizzano il debito locale. Nella ricerca di tassi reali positivi, gli investitori dovrebbero considerare il debito sovrano cinese, in quanto beneficerà di ulteriore allentamento monetario. Siamo molto cauti nei confronti delle valute dei mercati emergenti, che saranno influenzate negativamente da un’inflazione costantemente elevata e da un’ulteriore stretta monetaria. D’altra parte, il ruolo crescente del renminbi come valuta internazionale è di supporto per la valuta cinese.

Indice dei contenuti

Impatto macroeconomico della crisi sui mercati emergenti mondiali

Sebbene sia ancora difficile prevedere in che modo i fondamentali macroeconomici saranno influenzati da questa crisi, a causa dell’incertezza sulla sua evoluzione e sul suo esito finale, la nostra prospettiva è che la crisi stia influenzando negativamente le prospettive di crescita e aumentando le pressioni inflazionistiche. L’impatto del conflitto Russia-Ucraina è principalmente sulla fiducia e attraverso i prezzi delle materie prime, dato che la Russia è uno dei principali esportatori mondiali di cereali, fertilizzanti, metalli, petrolio e gas.

L’inflazione rimarrà persistentemente elevata nel corso dell’anno, nel range 6,5-7,5% per i mercati emergenti, mentre per quanto riguarda la crescita, abbiamo rivisto al ribasso la crescita globale dello 0,5% nel 2022. Per i mercati emergenti, la crescita prevista per il 2022 è del 3,3%-3,9%, con forti divergenze tra i paesi.

L’aumento dei prezzi del petrolio continuerà ad essere un fattore chiave per la crescita dei mercati emergenti

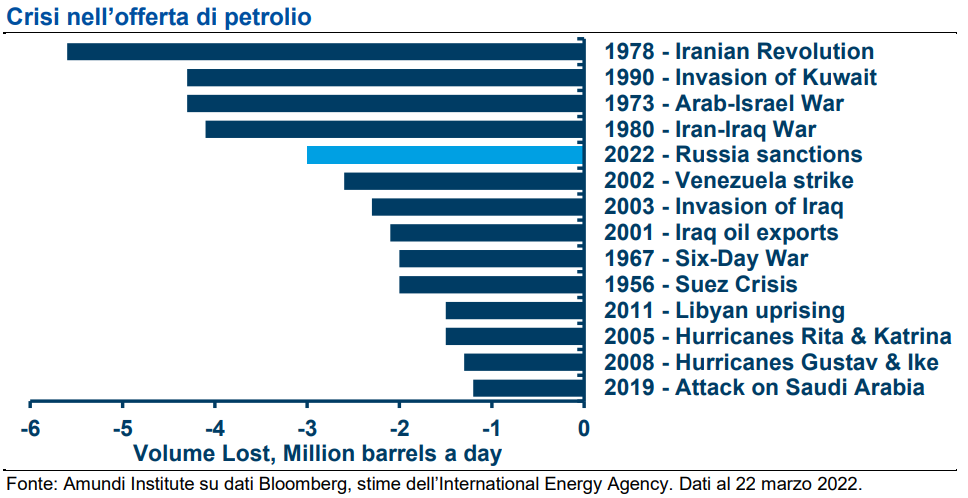

Riteniamo che i prezzi del petrolio rimarranno sopra $100 per un po’ date le interruzioni della catena di approvvigionamento a causa del conflitto. La produzione petrolifera russa è pari a oltre 10 mbd e circa il 10% della produzione globale. Il recente ostracismo verso il petrolio russo nei mercati (oltre il 60% delle esportazioni di petrolio

fa fatica a trovare acquirenti) sta creando una carenza globale e le recenti decisioni di vietare l’import di petrolio russo da parte di Stati Uniti e Regno Unito stanno esacerbando il quadro generale. Inoltre, la Russia esporta normalmente anche prodotti petroliferi oltre al petrolio greggio, e anche in questo segmento ci saranno anche carenze legate al conflitto. Le esportazioni libiche sono a rischio e la produzione irachena è temporaneamente al di sotto del potenziale per motivi tecnici. I colloqui con l’Iran e un accordo sulle attività nucleari possono fornire un certo sollievo al mercato, ma non possono cambiare il contesto generale a breve termine. Ciò sta creando divergenze tra gli importatori netti di petrolio, come l’India, e gli esportatori netti come l’Indonesia o i paesi del Golfo.

Mercati emergenti ancora più frammentati

Ad eccezione dell’Asia, la maggior parte dei mercati emergenti è entrata in crisi con un momentum economico debole guidato dal ritiro delle misure di supporto politico e ulteriori pressioni inflazionistiche, derivanti dalla crisi, metteranno in discussione il percorso di politica monetaria per alcuni paesi emergenti.

Poiché nel 2021 l’inflazione era già al livello o al di sopra del livello di trend nei mercati emergenti, molti mercati emergenti avevano già iniziato ad agire per contenere la pressione sui prezzi e questo dovrebbe continuare attraverso diverse misure fiscali, cercando un compromesso tra inflazione elevata e deterioramento fiscale. Sul fronte esterno, la stragrande maggioranza dei mercati emergenti presenta saldi delle partite correnti più solidi con riserve estere più elevate, il che li colloca in una posizione migliore rispetto alle crisi precedenti.

Infine, la Cina potrebbe fungere da fattore di supporto. In effetti, la Cina, dopo essere diventata l’area principale di attenzione nel 2021 con il suo rallentamento economico, sta ora mostrando una svolta significativa nelle politiche e nell’atteggiamento delle autorità, che sono disposte a stabilizzare l’economia e mostrare un chiaro impegno a sostegno dei mercati finanziari, pur continuando a ridurre la leva finanziaria nel settore immobiliare (si veda il Focus sulle prospettive economiche cinesi a pagina 5). Fattore rilevante anche a livello globale, ciò dovrebbe sostenere soprattutto i paesi asiatici legati alla Cina.

Come al solito, il quadro per l’universo emergente rimane molto variegato, in base alle caratteristiche specifiche del paese legate ai diversi modelli economici e alle diverse fasi del loro orientamento politico.

In particolare, le divergenze tra i mercati emergenti saranno determinate da vari fattori:

- dipendenza da petrolio e gas;

- Esposizione alla crisi Russia – Ucraina;

- inflazione e trend della politica monetaria;

- vulnerabilità esterna;

- spazio di manovra fiscale.

A livello regionale e nazionale, vi sono diversi gradi di esposizione ai rischi derivanti dalla crisi

- I paesi dell’Europa orientale sono più esposti alla crisi Russia-Ucraina, essendo fortemente dipendenti dalle importazioni energetiche russe. Questi paesi soffriranno per la loro esposizione commerciale diretta alla Russia e indirettamente per la debolezza che l’attuale crisi sta infliggendo ai principali paesi europei core come la Germania – uno dei più importanti partner commerciali per la regione. Inoltre, un conflitto prolungato potrebbe esacerbare la gestione dei rifugiati, che peserebbe su posizioni fiscali non ancora ripristinate dopo la pandemia. A questo proposito, i paesi più vulnerabili in termini di cuscinetti fiscali limitati sono l’Ungheria e la Romania. Anche se di difficile gestione nel breve termine, i flussi migratori per paesi come la Polonia potrebbero essere un’opportunità nel medio termine. La presenza di immigrati ucraini nel paese è già importante e la forza lavoro polacca ha disperatamente bisogno di essere rafforzata (vento favorevole a livello demografico).

- Nella regione Asia-Pacifico, dove le banche centrali sono in ritardo nel loro processo di normalizzazione e il policy mix è ancora molto favorevole, un contesto inflazionistico meno favorevole potrebbe anticipare il ciclo di rialzo previsto. Tuttavia, in molti paesi della regione i prezzi dell’energia e dei prodotti alimentari sono sovvenzionati, attenuando l’impatto sui prezzi finali e consentendo alle banche centrali di mantenere un percorso relativamente graduale. L’Asia, in generale, sembra essere meno colpita dagli eventi in Ucraina. In particolare la Cina potrebbe offrire una fonte di stabilità, in quanto il paese è su un ciclo economico diverso da quello occidentale.

- Per gli importatori netti di petrolio e gas, come l’India, l’impatto sui conti fiscali e sui saldi delle partite correnti potrebbe essere più dannoso, deviando la spesa pubblica verso i sussidi dal capex e penalizzando un ciclo di crescita più virtuoso.

- L’aumento dei prezzi delle materie prime gioca a favore degli esportatori di materie prime, come l’America Latina, che non solo è fisicamente lontana e meno legata commercialmente alla zona del conflitto, ma è anche la più positivamente correlata al ciclo delle materie prime, tramite petrolio, metalli o prodotti agricoli (solo il Messico lo è meno). Gli asset dell’America Latina sembrano un bene rifugio, con la rilevanza delle preoccupazioni geopolitiche di gran lunga superiore ai rischi politici e fiscali locali.

FOCUS: Outlook economico della Cina

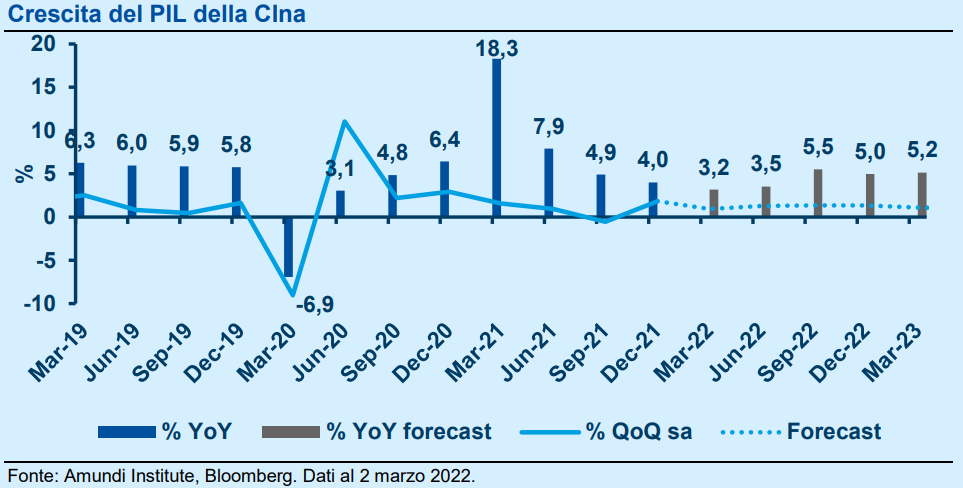

Il recente Congresso Nazionale del Popolo (NPC) ha confermato che la stabilizzazione della crescita sarà una priorità, fissando l’obiettivo di crescita a “circa il 5,5%”, il livello superiore di consensus. La transizione economica strutturale è in corso, il successo della prosperità comune va di pari passo con il perseguimento della crescita di alta qualità, aumentando la concorrenza, la produttività e riducendo i rischi sistemici in un orizzonte di lungo periodo.

L’allentamento è già in corso, in particolare dal lato della politica monetaria, allontanandosi da altre economie che hanno iniziato a inasprire la politica monetaria. Ci aspettiamo che l’economia generale riprenda lentamente slancio. Ci aspettiamo che le pressioni inflazionistiche rimangano contenute nel 2022. Potremmo aspettarci una ulteriore spinta dalla Cina per raggiungere il suo obiettivo, in prospettiva ci aspettiamo una combinazione di ulteriori tagli dei tassi e dei tagli del coefficiente di riserva obbligatoria. Per quanto riguarda la politica fiscale, ci aspettiamo che sia più espansiva, ma senza eccessi, poiché le autorità vogliono evitare il surriscaldamento e l’eccesso di crescita del credito.

Per quanto riguarda il settore immobiliare, le politiche sono state orientate verso una modalità di allentamento totale nel settore per ripristinare la fiducia dei consumatori e l’orientamento è di supporto per fronteggiare uno dei maggiori rischi di downside interni della Cina, vale a dire un rallentamento del settore immobiliare più acuto senza aggiustamenti politici tempestivi. Un altro rischio da considerare è l’impatto del suo quadro politico di tolleranza

zero riguardo alla gestione del Covid-19. A questo proposito, il recente lockdown a Shenzhen e Shanghai sta influenzando le catene di approvvigionamento nel segmento delle esportazioni, che probabilmente avrà un impatto sulla crescita del primo e del secondo trimestre.

La Cina ha anche l’obiettivo a lungo termine di essere considerata un partner affidabile e di fiducia, in particolare per l’Europa, e di costruire relazioni internazionali al fine di rafforzare la sua area di influenza in Asia, nonché il ruolo crescente del renminbi come valuta internazionale. Anche se la posizione della Cina nella guerra ha recentemente cercato una declinazione più costruttiva, vediamo più spazio di manovra per la Cina per promuovere una soluzione diplomatica e offrirsi come mediatore di conflitto.

Implicazioni per gli investimenti

Il puzzle dei mercati emergenti potrebbe offrire opportunità lungo le seguenti linee:

- Guardare le aree con minori pressioni inflative, dove la reazione di politica monetariaè in arrivo o vicina al picco e i tassi reali sono tornati in territorio positivo. A questo proposito, l’Asia presenta un quadro favorevole e in Cina la PBoC si è già mossa verso l’allentamento.

- Favorire i paesi esposti al ciclo delle materie prime, che potrebbero beneficiare di prezzi delle materie prime più elevati per motivi ciclici o strutturali (transizione energetica).

- Puntare sulla domanda interna, sia all’interno di un portafoglio ben diversificato, investendo attivamente in questo tema, o incrementando l’esposizione a Cina o India che stanno spostando i loro modelli economici verso la domanda interna.

Principali convinzioni per gli investimenti azionari nei mercati emergenti

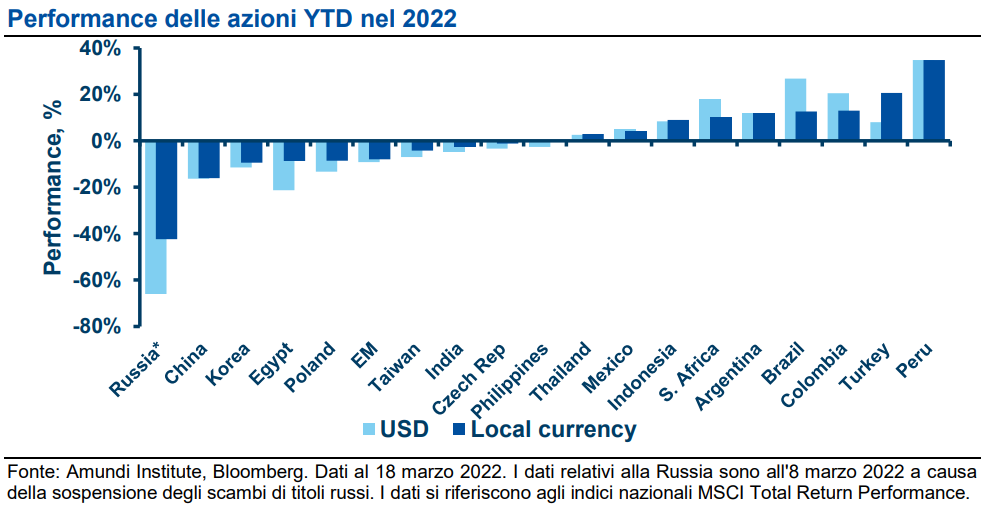

Mentre l’orientamento rimane cauto e la selettività è cruciale, i trend in atto prima della crisi dovrebbero continuare ad essere forti. A questo proposito, l’indice azionario brasiliano, già influenzato dalla rotazione verso il Value, si è dimostrato abbastanza resiliente. Gli investitori dovrebbero privilegiare altri paesi che potrebbero trarre beneficio dall’attuale congiuntura per i loro legami con il momentum dell’energia e delle materie prime, come gli Emirati Arabi Uniti o paesi guidati da fattori interni come l’India. A livello di settore, privilegiamo i consumi discrezionali e il settore immobiliare e manteniamo la nostra tendenza ad aumentare il Value rispetto al Growth.

Anche se attualmente la visibilità è bassa, quando avremo una certa chiarezza sull’entità dei cambiamenti relativi alla situazione generale della sicurezza in Ucraina, i mercati azionari emergenti potrebbero mostrare una forte ripresa, inoltre l’asset class offre valutazioni interessanti, con punti di ingresso per gli investitori.

Il mercato azionario cinese è stato altamente volatile. Mentre le azioni cinesi sono rimaste resilienti all’inizio del conflitto, il settore tecnologico, in particolare, è stato sempre più sotto pressione in un contesto di crescenti rischi regolamentari. Inoltre, la ripresa dei casi di Covid nell’area di Shenzhen ha pesato sul sentiment degli investitori.

Tuttavia, dopo la dichiarazione fatta dal vice premier Liu He a favore dell’avvio di scelte politiche favorevoli per i mercati finanziari del Paese e di stimoli per la crescita economica, i titoli azionari hanno registrato un rialzo. L’indice Hang Seng è salito fino al 9% dopo l’annuncio. A parte la volatilità a breve termine, riteniamo che ci siano forze strutturali che dovrebbero favorire questo mercato con una view di lungo termine:

- la domanda interna e la crescita;

- la bassa correlazione con i mercati sviluppati, considerato un vero e proprio diversificatore;

- la maggiore autonomia del ciclo cinese e il migliore isolamento dal ciclo economico globale;

- l’opportunità di essere esposti ad aree con crescita futura più elevata.

Principali convinzioni per gli investimenti obbligazionari nei mercati emergenti

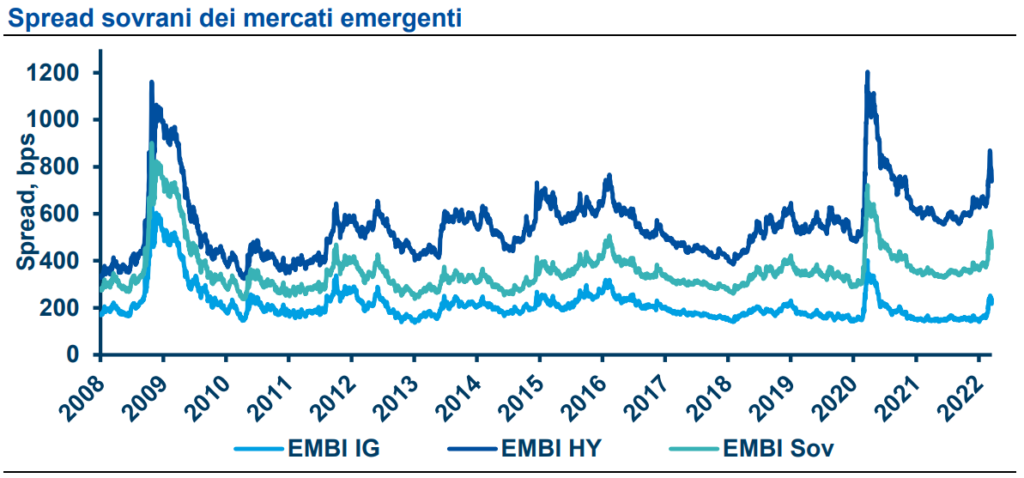

Per quanto riguarda le obbligazioni dei mercati emergenti, manteniamo un orientamento nel complesso cauto in tutto lo spazio del debito dei mercati emergenti durante l’attuale contesto di risk-off, mentre siamo pronti a modificare dinamicamente la nostra posizione mentre esploriamo punti di ingresso attraenti con un forte bias bottom-up. La nostra preferenza è per il debito in valuta forte in considerazione dei prezzi elevati del petrolio (continuiamo ad avere una preferenza verso l’high yield rispetto all’investment grade) e una prospettiva più incerta per la crescita e l’inflazione che penalizza il debito locale. Poiché le posizioni di politica economica e monetaria tra i paesi sono diverse, la selezione è fondamentale.

Con ulteriore chiarezza sul panorama geopolitico, gli investitori potrebbero trarre vantaggio dal rendimento più elevato offerto dalle obbligazioni societarie dei mercati emergenti rispetto agli emittenti statunitensi ed europei con la stessa qualità creditizia unitamente a fattori di supporto, come l’allentamento della politica monetaria in Cina e i forti prezzi delle materie prime.

Per quanto riguarda i titoli di Stato cinesi, la posizione di allentamento adottata dalla PBoC, in un momento in cui la politica monetaria statunitense si sta inasprendo, offre un contesto attraente per il debito sovrano cinese, essendo uno dei pochi mercati a offrire rendimenti reali positivi. Nel 2021 l’asset class ha sovraperformato i titoli dei mercati sviluppati, e crediamo che il trend possa continuare.

Principali convinzioni per gli investimenti in valute dei mercati emergenti

Sebbene gli aumenti dei tassi delle banche centrali dei mercati emergenti nel 2021 hanno migliorato il carry delle valute emergenti, offrendo valutazioni più attraenti, lo slittamento verso la stagflazione suggerisce un’inflazione più persistentemente elevata, nonché la possibilità che il ritardo dell’allentamento della politica monetaria da parte delle banche centrali dei mercati emergenti riduca l’interesse verso le valute dei mercati emergenti. In tempi di maggiore

avversione al rischio globale, poche valute sono considerate un bene rifugio come l’USD. Riteniamo che sia troppo presto per essere positivi sulle valute dei mercati emergenti rispetto all’USD. A seguito della frammentazione dei mercati emergenti precedentemente menzionata, la selettività rimane fondamentale nell’ambito delle valute dei mercati emergenti. Abbiamo una preferenza per le valute con valutazioni interessanti che potrebbero beneficiare di prezzi più elevati delle materie prime e che sono supportate da un miglioramento dei livelli di riserve e da saldi delle partite correnti solidi. Consideriamo anche il renminbi in quanto potrebbe rafforzare il suo status di valuta di riferimento globale, distinguendosi per la sua stabilità e resilienza.

Rischio di default della Russia

Un possibile default del debito russo è ora sul tavolo. La scorsa settimana la Russia ha effettuato un pagamento di 117 milioni di dollari di interessi su due bond, ma la speculazione che il Paese possa essere inadempiente rimane elevata a causa de diversi pagamenti di cedole in calendario e di diverse obbligazioni in scadenza insieme alle sanzioni e ai controlli sui capitali. Le tre principali agenzie di rating hanno declassato il debito sovrano della Russia a “junk bond”, riflettendo la view che un default potrebbe essere imminente. Riteniamo che un default del debito russo non dovrebbe avere ricadute globali e le ripercussioni dovrebbero essere limitate, tenuto conto dei limitati legami finanziari del paese con il resto del mondo e del suo debito relativamente basso, con il default già inglobato nei prezzi delle obbligazioni sovrane russe.

Commento a cura di Yerlan SYZDYKOV, Global Head of Emerging Markets di AMUNDI