Con i tassi di interesse più alti a fronte di un contesto macroeconomico sfidante, vediamo solidi motivi a

sostegno delle allocazioni in obbligazioni e siamo cauti sugli investimenti più rischiosi.

Un rapido cambiamento delle condizioni macroeconomiche nel corso del 2022 e l’impatto sui mercati finanziari ha alterato in misura significativa l’attrattiva relativa delle classi di attivo.

I mercati stanno passando da un mondo “TINA” (there is no alternative, “non c’è alternativa” all’azionario) a uno scenario nel quale l’obbligazionario è sempre più interessante.

Tuttavia, nell’attraversare un periodo di inflazione elevata e di rallentamento economico, il nostro punto di partenza è di cautela. I modelli di PIMCO sul ciclo economico prevedono una recessione in Europa, nel Regno Unito e negli Stati Uniti l’anno venturo e le principali banche centrali stanno procedendo con determinazione nella stretta monetaria nonostante crescenti tensioni sui mercati finanziari. Anche l’economia è sottoposta a crescenti tensioni nei mercati sviluppati visto che la politica monetaria esplica i suoi effetti con uno scarto temporale e ci aspettiamo che questo si tradurrà in pressioni sugli utili societari.

Pertanto manteniamo un sottopeso sull’azionario, tralasciamo i settori ciclici e privilegiamo la qualità nei nostri portafogli di asset allocation. Il potenziale di rendimento sui mercati obbligazionari appare convincente alla luce dei maggiori rendimenti per le diverse scadenze. Guardando ai prossimi 12 mesi e all’eventuale emergere di un contesto post-recessione, di inizio del ciclo, valuteremo una gamma di fattori macroeconomici e di mercato per orientarci riguardo alla tempistica e alle modalità per tornare a impegnarci sugli attivi rischiosi.

Principali segnali di mercato

Prima di tornare a considerare gli attivi rischiosi come investimenti interessanti attenderemo che cambino diverse condizioni che monitoriamo. Innanzitutto, per acquistare fiducia nelle stime di fair value, abbiamo bisogno di prove convincenti che l’inflazione abbia raggiunto il picco e che il tasso di interesse “privo di rischio” si sia stabilizzato.

Con la Federal Reserve americana che resta determinata a domare l’inflazione, c’è tuttora rischio al rialzo per il ciclo dei tassi ufficiali e la banca centrale americana valuta attentamente il rischio di hard landing.

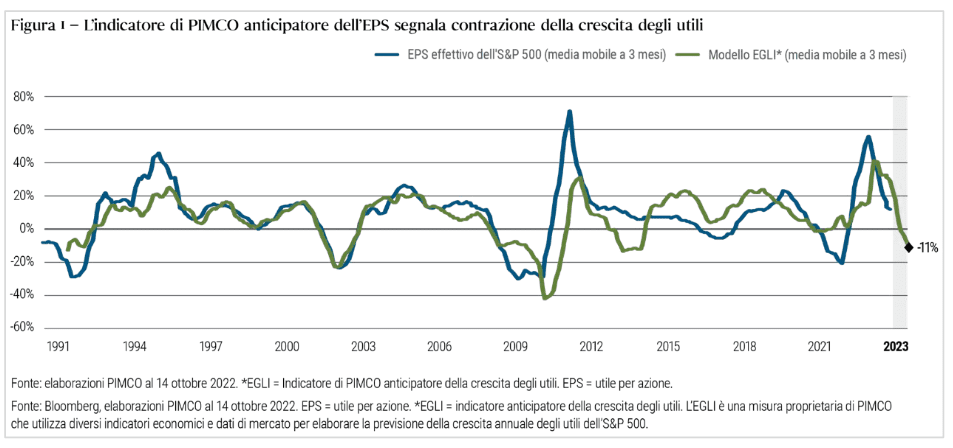

Inoltre, crediamo che le stime degli utili societari a livello globale restino troppo alte e dovranno essere riviste al ribasso a mano a mano che le imprese sempre più registreranno fondamentali in deterioramento. Alla data di stesura di questo documento, la stima di consenso Bloomberg per la crescita degli utili nel 2023 per l’S&P 500 è del 6%, o dell’8% se si esclude il settore energetico. In aggiunta, le stime di consenso inglobano aspettative di margini di profitto in espansione anche se è probabile che i ricavi rallentino assieme alla domanda e i costi restino elevati. Le stime di consenso Bloomberg per la crescita degli utili sono in contrasto con il −11% previsto dall’indicatore anticipatore di PIMCO per la crescita degli utili (cfr. Figura 1). Storicamente, le stime dell’utile per azione (EPS) sono scese in media del 15% durante le recessioni; questo dunque indicherebbe una recessione lieve che potrebbe comportare un ribasso più contenuto, a metà della cifra singola. In sintesi, solo quando i tassi si stabilizzeranno e la crescita degli utili guadagnerà terreno considereremo il posizionamento per un contesto di inizio del ciclo nelle varie classi di attivo, il che probabilmente comprenderà l’incremento delle allocazioni sugli attivi rischiosi.

Considerazioni sulle valutazioni cross-asset

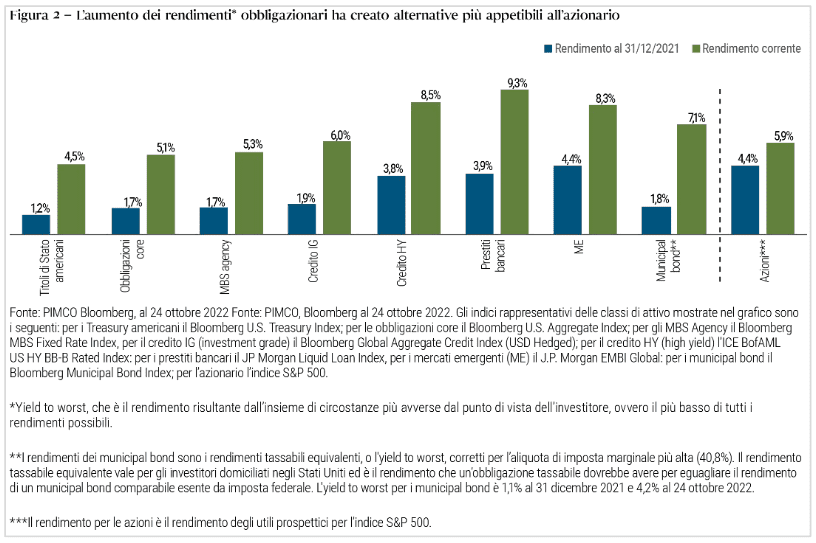

Per i portafogli di asset allocation, un’importante conseguenza dei tassi più alti è che dal contesto “TINA” di condizioni favorevoli all’azionario si è passati a uno scenario cosiddetto “TARA” (there are reasonable

alternatives) in cui ci sono alternative ragionevoli e l’azionario è sfavorito. L’epoca della politica monetaria non convenzionale seguita alla crisi finanziaria globale ha raggiunto il culmine durante la pandemia di COVID-19, con il valore di mercato del debito globale con rendimento negativo che ha toccato il picco a oltre 18000 miliardi di Dollari secondo Bloomberg. Alla fine del 2021, un investitore americano doveva avventurarsi nel debito denominato in Dollari dei mercati emergenti per trovare una classe di attivo in linea con i rendimenti dell’S&P. Solo 11 mesi dopo, gli investitori possono mirare a un rendimento assoluto più alto con le obbligazioni investment grade globali senza neppure prendere in considerazione il profilo più rischioso dell’azionario. I rendimenti degli utili azionari sono rimasti indietro rispetto all’aumento dei tassi, il che a nostro avviso è un altro segnale che l’azionario è costoso e rende gli altri attivi più interessanti in confronto (cfr. Figura 2).

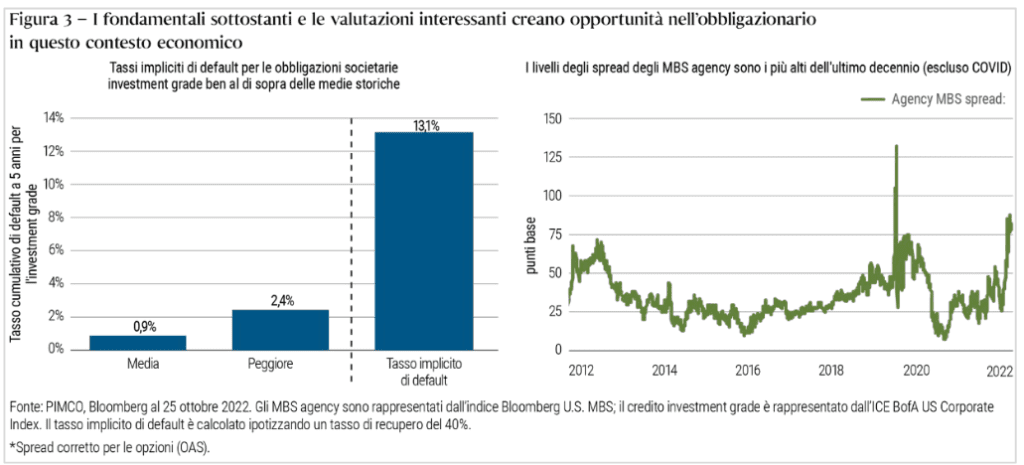

Accanto al potenziale di rendimento più alto, l’obbligazionario appare più appetibile anche a fronte delle nostre view macroeconomiche. La figura 3 è indicativa della relativa solidità dei bilanci di famiglie e imprese negli Stati Uniti, soprattutto se misurata con riferimento agli ampi spread dei titoli investment grade rispetto ai Treasury americani, che esprimono un tasso di default implicito a 5 anni del 13% (assumendo un tasso di recupero del 40%), che è molto superiore al peggiore tasso di default effettivamente realizzato su un periodo quinquennale e pari al 2,4%. Gli spread per gli MBS agency americani, che in generale sono titoli con rating AAA, sono ai livelli più alti dell’ultimo decennio, esclusa la crisi di liquidità del 2020 durante la pandemia. A contrario, le aspettative di utili per l’azionario non scontano ancora il rischio di recessione. Inoltre guardando al futuro, crediamo che gli investimenti obbligazionari tendano a essere resilienti in una recessione quando le banche centrali tipicamente riducono i tassi di interesse ufficiali.

Lo spostamento secolare verso la resilienza

A nostro avviso, il reddito fisso è diventato più interessante rispetto alle azioni se si considera l’orizzonte

secolare (a più lungo termine). Con la transizione dell’economia da decenni di globalizzazione a un mondo più frammentato in cui i governi e le aziende si concentrano sulla costruzione della resilienza, ci aspettiamo un’inversione di tendenza di alcuni dei venti di coda dell’era precedente per i rendimenti azionari. Infatti, come evidenziato nell’ultimo Secular Outlook di PIMCO, “Raggiungere la resilienza, riteniamo che le aziende dovranno costruire catene di approvvigionamento più solide attraverso la diversificazione geografica e il re-shoring. Le spese di capitale e i livelli di stock aumenteranno sia quando le aziende passeranno da “solo nel tempo” a “solo nel caso”. La priorità della resilienza rispetto all’efficienza tenderà a mettere sotto pressione i margini aziendali, invertendo il miglioramento di lunga data del rendimento del capitale proprio derivante dalla riduzione dei costi resa possibile dalla globalizzazione delle catene di fornitura. Allo stesso tempo, dopo un periodo di 20 anni in cui le aliquote effettive sono diminuite, riteniamo che la pressione fiscale in molti Paesi aumenterà con l’approvazione di aumenti delle imposte sulle società, l’entrata in vigore di imposte impreviste e l’orientamento dei governi verso un’imposta minima globale.

Alla luce delle incertezze sulle prospettive macroeconomiche globali di più lungo termine, gli investitori verosimilmente richiederanno premi al rischio più alti per investire in azioni, mettendo sotto pressione i multipli azionari. Al contrario, i rendimenti di partenza dell’obbligazionario, che tendono a essere un buon indicatore dei rendimenti futuri, sono saliti in modo significativo, implicando un potenziale di rendimenti interessanti sul lungo termine. Pertanto, le obbligazioni dovrebbero diventare strutturalmente più appetibili rispetto all’azionario che negli ultimi due decenni ha beneficiato del contesto di tassi bassi.

Asset allocation attraverso recessione e ripresa

Dopo un anno di ribassi sostenuti indotti dalle banche centrali che hanno riguardato la maggior parte delle classi di attivo, e con molti investitori spinti a ridurre ampiamente il rischio nei loro portafogli sia per la duration che per l’azionario, i mesi a venire potrebbero portare eventi cruciali che interrompano quel trend.

Il nostro scenario di base di rallentamento economico o recessione porterebbe distruzione della domanda e allentamento delle pressioni inflazionistiche, il che implica altresì che negli Stati Uniti il tasso sui fed funds potrebbe raggiungere il picco agli inizi del 2023. Se la Fed sarà in grado di fare una pausa o addirittura ridurre i tassi in un contesto di inflazione in decelerazione, questo potrebbe limitare la profondità di una recessione negli Stati Uniti e tracciare un percorso verso un contesto economico più normale nel quale le differenti classi di attivo tendano a rispondere in modi diversi nelle diverse fasi del ciclo economico (anziché rispondere in generale nello stesso modo – deludente – come avvenuto nel 2022). Gli investitori dovrebbero pertanto considerare non solo come posizionarsi per l’ingresso in una recessione ma anche come investire con l’evolvere della recessione, e quali indicatori tenere d’occhio nel valutare di aumentare la propria esposizione agli attivi rischiosi. Le regole da manuale sul ciclo economico e sul ciclo di rialzo dei tassi di stampo tipico possono essere una guida utile ma è importante considerare anche le differenze di questo ciclo.

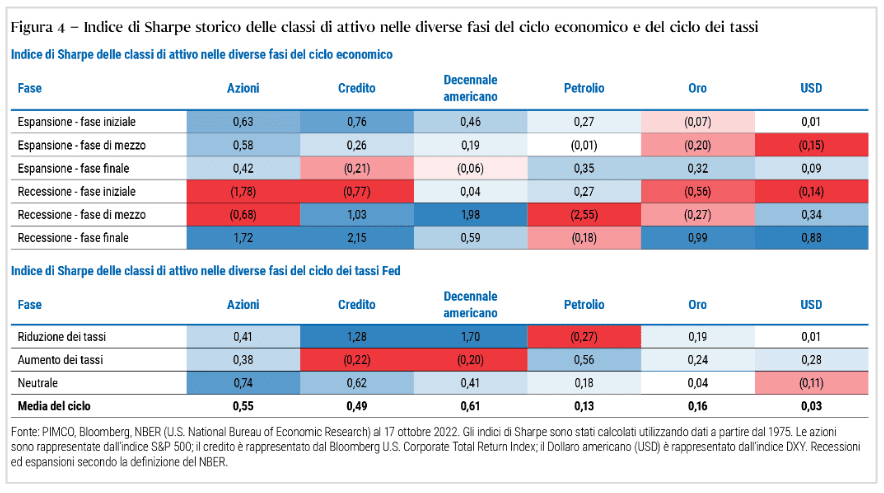

La figura 4 mostra il comportamento storico (dal 1975) delle principali classi di attivo nei cicli economici e nei cicli di rialzo dei tassi di stampo tipico. Durante le espansioni economiche, gli utili societari hanno avuto la tendenza a crescere, alimentati dai consumi e dagli investimenti sicché l’azionario e il credito hanno registrato le performance più robuste. Nelle recessioni, gli investitori si sono spostati verso le classi di attivo più difensive come titoli di Stato o cash. Suddividendo il ciclo in sei parti si ottiene persino una maggiore granularità sulla tempistica delle classi di attivo in quanto il mercato spesso prezza la fase successiva del ciclo prima che questa abbia inizio.

La figura 4 mostra come nella transizione dalla fase finale dell’espansione alla recessione, il credito sia stato di solito la prima classe di attivo rischiosa a sottoperformare, seguito dall’azionario e dalle materie prime. Il credito è stato anche la prima classe di attivo rischiosa a riprendersi, a partire dalla metà della recessione sino alle prime fasi dell’espansione. La duration (ovvero gli investimenti in attivi sensibili ai tassi di interesse come i titoli sovrani, rappresentati dal decennale americano nella Figura 4) di solito non ha fornito molto cuscinetto per i portafogli nella primissima fase di una recessione e ha sovraperformato solo quando ci si è addentrati nella recessione. Conoscere questo comportamento è cruciale per il riposizionamento dei portafogli nell’intero arco del ciclo economico. Per contro, storicamente i cicli dei tassi di interesse della Fed hanno mostrato una correlazione più bassa con la performance azionaria ma hanno avuto effetti più diretti sui tassi e sul Dollaro.

Pur consapevoli che la storia non è mai una guida perfetta, crediamo che, nonostante il ciclo 2020–2022 sia stato insolitamente veloce, potremmo vedere un comportamento più tipico nel prossimo ciclo. Con l’inizio di una recessione e il rallentamento dell’inflazione, la duration è probabilmente la prima classe di attivo destinata a sovraperformare, soprattutto in paesi sensibili ai tassi come l’Australia e il Canada nonché alcuni mercati emergenti che sono avanti nel ciclo di rialzo dei tassi. Negli Stati Uniti, a differenza di cicli precedenti, non ci attendiamo che la Fed operi un passaggio rapido dai rialzi ai tagli dei tassi e al

conseguente sostegno ai mercati. Tuttavia anche senza un significativo rally dei tassi, i rendimenti dei

Treasury americani sono già sufficientemente alti da offrire rendimenti appetibili già solo sul fronte delle

distribuzioni. Inoltre, una stabilizzazione dei tassi potrebbe tornare ad attirare maggiori investitori verso

questa classe di attivo.

Una volta che la recessione sarà in corso e l’iniziale riduzione dell’indebitamento sarà largamente avvenuta, ci aspettiamo che gli spread del credito investment grade di alta qualità comincino anch’essi a contrarsi. Questa volta, si parte da bilanci societari che sono in generale solidi e riteniamo improbabile un’ondata di default, soprattutto considerando la continua attenzione della Fed alla stabilità finanziaria e al funzionamento dei mercati del credito.

Infine, il credito high yield e l’azionario in genere registrano rialzi più sostenuti nella parte finale di una

recessione e nelle fasi iniziali dell’espansione economica, una volta che i mercati del credito si sono

stabilizzati a sufficienza da consentire alle società di poter tornare ad incrementare l’indebitamento per

crescere, in un contesto in cui l’aumento dell’occupazione alimenta la fiducia dei consumatori. Per

raggiungere il punto di avvio della fase rialzista, le valutazioni azionarie devono assestarsi a un livello

compatibile con quello dei tassi ufficiali, dei rendimenti reali e delle prospettive generali degli utili in modo da offrire un premio al rischio coerente con il contesto di recessione.

Conclusioni finali

Il repentino mutamento delle condizioni macroeconomiche nel corso del 2022 ha portato in primo piano la cautela. I contemporanei ribassi sui mercati azionari e obbligazionari, non sperimentati da decenni, hanno lasciato molti investitori in attesa di maggiori certezze sul percorso dei tassi di interesse e sulla gravità di una recessione che si profila all’orizzonte.

Noi di PIMCO crediamo che serva cautela in un periodo di inflazione elevata e rallentamento economico.

Tuttavia, la volatilità sui mercati finanziari nel corso del 2022 ha creato diverse opportunità appetibili di

investimento. Soprattutto, al momento riscontriamo ampie evidenze che forniscono solidi motivi di breve e lungo termine per investire in obbligazioni. I rendimenti più elevati di partenza hanno accresciuto il potenziale di rendimento di lungo termine, mentre le obbligazioni di qualità superiore dovrebbero riprendere il loro ruolo di componente affidabile di diversificazione rispetto all’azionario in una recessione. Crediamo che gli investitori debbano essere cauti e selettivi nell’approccio all’azionario, agli attivi reali e ad altri mercati a maggior rischio e puntare alle migliori opportunità su base relativa tra le diverse classi di attivo e all’interno di esse. Inoltre, sarà di cruciale importanza posizionare i portafogli in modo tale che abbiano un assetto capace di superare ulteriore volatilità e trarre benefici dalle dislocazioni nel prossimo ciclo economico.

Mentre ci lasciamo alle spalle il contesto “TINA” che ha caratterizzato molta parte del trascorso decennio, il menu si è ampliato e gli investitori dovrebbero essere rincuorati dalle opportunità all’orizzonte.

Commento a cura di Erin Browne, Geraldine Sundstrom e Emmanuel S. Sharef parte del team Multi-Asset di PIMCO