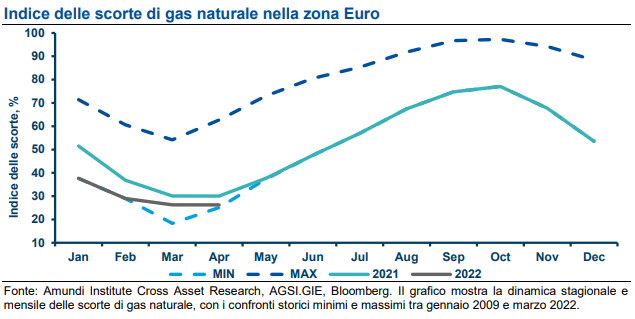

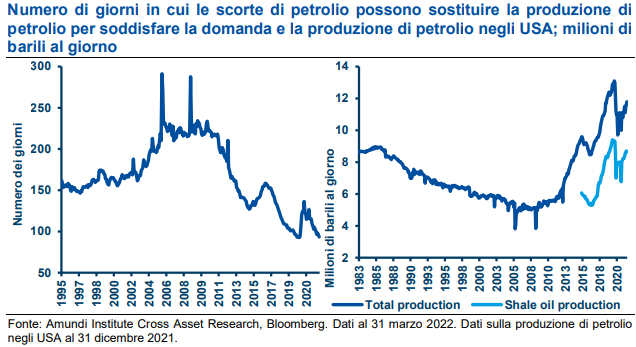

- Contesto macroeconomico: i trend delle materie prime sono influenzati da fattori fondamentali, geopolitici, strutturali e ciclici. In questo momento questi fattori sono tutti favorevoli. La nostra opinione positiva sulle commodity si basa sulla transizione ecologica e sui possibili squilibri duraturi fra domanda e offerta dei metalli di base, essenziali per questa transizione. Le valutazioni delle principali materie prime, pur aggiustate in base alla crescita e alle scorte, rimangono interessanti nonostante il recente rally e sono tra le classi di attività più convenienti. Inoltre, le sanzioni sulla Russia e la limitata attività dei porti ucraini stanno creando una penuria generalizzata di molte materie prime. Il problema più acuto per la zona Euro è l’enorme dipendenza di molti Paesi europei dal gas naturale russo: tale questione è aggravata dalla crescente concorrenza tra gli acquirenti in mercati come la Cina. Le iniziative per ridurre le importazioni dalla Russia dovrebbero favorire la sostituzione del gas con fonti alternative, anche se i problemi tecnici e infrastrutturali impediscono di trovare una soluzione rapida e a buon mercato. Gli attuali livelli di scorte nella zona Euro sono abbastanza elevati da evitare una crisi energetica nei prossimi mesi, ma potrebbe essere più difficile soddisfare i requisiti di fornitura in inverno, rendendo quindi necessario un coordinamento dei vari Paesi europei nella ricerca di fonti alternative. A livello globale, il mercato petrolifero appare più equilibrato del mercato del gas. L’annuncio sulle riserve strategiche di petrolio negli Stati Uniti dovrebbe fornire un certo sollievo. Tuttavia, questa situazione non sarà sostenibile a lungo perché le scorte sono a livelli storicamente bassi.

- Implicazioni degli investimenti e strategie di portafoglio: prevediamo un cambio di regime in cui l’inflazione rimarrà elevata per diversi motivi. Visto che l’inflazione è più vulnerabile agli shock esterni e imprevedibili, le attività reali diventeranno probabilmente ancora più importanti nell’asset allocation e le materie prime svolgeranno quindi un ruolo cruciale nella diversificazione del portafoglio. Storicamente, durante un regime inflazionistico, le materie prime mondiali hanno offerto un pay-off migliore delle azioni anche se la volatilità aumenta quando c’è un rialzo dei mercati. In un regime inflazionistico le materie prime hanno inoltre sovraperformato rispetto alle azioni durante le correzioni dei mercati, con l’unica eccezione di quelle cicliche. Gli investitori hanno diversi modi a disposizione per declinare la loro opinione positiva sulle materie prime. Il più semplice è investire nei fondi sulle materie prime o exchange traded fund (ETF). Tuttavia, l’utilizzo di un veicolo specifico per le materie prime può spesso limitare la scelta, con alcuni vantaggi all’inizio di un ciclo delle commodity, quando si è in attesa di maggiori chiarimenti sui suoi driver. Non appena migliora la visibilità, è preferibile focalizzarsi sui dettagli utilizzando gli exchange traded commodities (ETC) su sottoindici. Può succedere che, in sun settore specifico o durante alcune fasi di mercato, i fondamentali delle azioni siano favorevoli e la leva operativa sia elevata. In tale contesto, potrebbe essere preferibile declinare il tema delle commodity attraverso gli investimenti azionari. Nell’attuale fase economica, giocare la carta dell’energia è una scelta tattica visti i sottoinvestimenti nel settore petrolifero degli ultimi anni. Guardiamo con favore alla parte più ciclica di questa classe di attività. Nel breve termine, l’oro potrebbe essere un elemento di diversificazione interessante quando si attenueranno le pressioni rialziste sui tassi di interesse; inoltre, il metallo giallo potrebbe essere richiesto dalle banche centrali come riserva di valore.

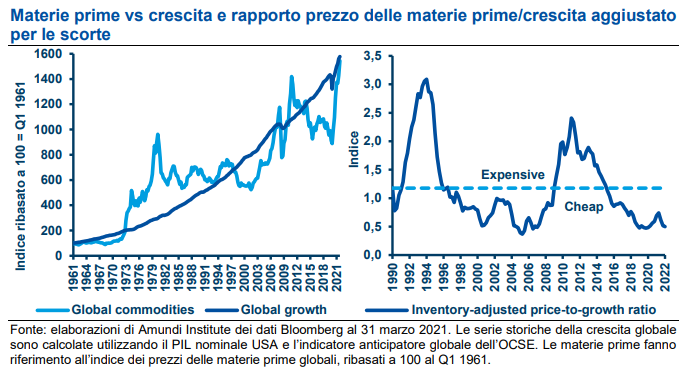

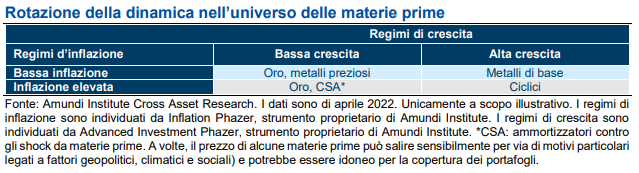

I trend delle materie prime sono influenzati da quattro gruppi di fattori: fondamentali, geopolitici, strutturali e ciclici. In questo momento questi gruppi di fattori sono tutti favorevoli e supportano i trend dei prezzi delle materie prime, in particolare dei metalli di base e dell’energia. Tra i driver storici, ci sono la crescita del PIL e i cicli economici. Durante la fase della ripresa le materie prime, soprattutto quelle cicliche, hanno messo a segno una buona performance, spinte da fattori fondamentali come l’attività economica in via di miglioramento, le infrastrutture e la domanda ciclica in generale. Non stupisce quindi la notizia che nel 2021 le materie prime siano riuscite a colmare il significativo divario in termini di valutazione con i titoli growth che si era formato negli anni precedenti e che è stato riassorbito durante la ripresa economica.

Le materie prime tendono a essere penalizzate quando la crescita rallenta, ma ciò non è avvenuto questa volta a causa di ragioni strutturali. Un rialzo sostenibile delle materie prime non può essere basato unicamente sulla narrativa della ripresa. La nostra opinione positiva sulle materie prime si basa sulla transizione ecologica e sui possibili squilibri duraturi fra domanda e offerta dei metalli di base, essenziali per questa transizione. Le scorte di questi metalli sono ai minimi storici e non si intravedono segnali di miglioramento. Le valutazioni delle principali materie prime, pur aggiustate in base alla crescita e alle scorte, rimangono interessanti nonostante il recente rally e sono tra le classi di attività più convenienti.

In questi giorni anche il fattore geopolitico ha un’importanza fondamentale. Il gas naturale è sotto pressione per via del problema della riduzione delle forniture legato agli eventi in Ucraina. Inoltre, le sanzioni sulla Russia e la limitata attività dei porti ucraini stanno creando carenze generalizzate di molte materie prime, dal grano all’acciaio. Insieme, la Russia e l’Ucraina esportano il 30% del grano mondiale. Il problema più acuto per la zona Euro è l’enorme dipendenza di molti Paesi europei dal gas naturale russo: tale questione è aggravata dalla crescente concorrenza tra gli acquirenti in mercati come la Cina. Questa è un’altra implicazione degli sforzi verso la transizione ecologica perché si prevede che la Cina aumenterà le importazioni di gas per accelerare la sostituzione del carbone con fonti di energia meno nocive. Gli avvenimenti in Ucraina hanno aggravato delle tendenze già in corso negli ultimi dieci anni e forniscono ulteriori argomenti a sostegno della crescente rilevanza strategica del Mar Nero per il trasporto di materie prime al di fuori della Russia. Le implicazioni della riduzione – o addirittura della completa interruzione – delle importazioni di gas dalla Russia per la zona Euro dovrebbero favorire la sostituzione del gas con altre fonti per diminuire la dipendenza dalla Russia, anche se i problemi tecnici e infrastrutturali impediscono una soluzione rapida e a buon mercato. Gli attuali livelli di scorte nella zona Euro sono abbastanza elevati da evitare una crisi energetica nei prossimi mesi, ma potrebbe essere più difficile soddisfare i requisiti di fornitura in inverno, rendendo quindi necessario un coordinamento dei vari Paesi europei nella ricerca di fonti alternative.

Anche se la guerra ha accelerato gli sforzi dell’Europa di aumentare l’indipendenza energetica attraverso le energie rinnovabili, nel breve termine il trade-off tra l’embargo sulle importazioni di gas russo e gli sconvolgimenti economici peserà sulla crescita del PIL. La stagflazione sta diventando lo scenario centrale nella zona Euro e la recessione degli utili colpirà pesantemente i Paesi e i settori con il maggior consumo energetico.

A livello globale, il mercato petrolifero appare più equilibrato e meno dipendente dalla Russia del mercato del gas. Ciò nonostante, le quotazioni dell’oro nero sono salite per via dei timori geopolitici e delle potenziali forniture insufficienti. Non dovremmo scordare che la Russia ha dato il suo aiuto per giungere a un accordo sugli incrementi regolari della produzione di petrolio nel gruppo solitamente in contrasto dell’OPEC+ e che, con oltre 12 milioni di barili al giorno, ha ora superato l’Arabia Saudita nella produzione complessiva di petrolio. Dal recente annuncio sulle riserve strategiche di petrolio negli Stati Uniti è emerso che nei prossimi mesi ci sarà un milione di barili al giorno in più sul mercato petrolifero americano e ciò ridurrà in parte le pressioni sui prezzi del greggio. Tuttavia, questa situazione non sarà sostenibile nel lungo termine perché le scorte sono a livelli storicamente bassi. Inoltre, una simile decisione sembra essere stata dettata da motivi politici allo scopo di raffreddare il prezzo della benzina.

La convergenza verso un prezzo del petrolio inferiore ai 100 dollari al barile, da noi messa in conto, sarà guidata dal raffreddamento della domanda dovuta al rallentamento della crescita economica e dall’aumento della produzione di petrolio negli Stati Uniti.

Indice dei contenuti

Implicazioni per gli investimenti:

Per il futuro prevediamo un cambio di regime, in cui l’inflazione rimarrà elevata per numerose ragioni, non correlate necessariamente a fattori favorevoli come la crescita economica o la vivacità dei mercati del lavoro. Visto che l’inflazione è più vulnerabile agli shock esterni e imprevedibili, è probabile che le attività reali diventino ancora più importante nell’asset allocation e che le materie prime svolgano un ruolo cruciale nella diversificazione del portafoglio per diversi motivi:

- Un contesto stagflattivo è di solito causato da uno shock esterno all’universo delle commodity: di conseguenza le materie prime possono offrire buoni risultati quando quelli di alcune tradizionali classi di attività sono deludenti.

- Una rotazione dinamica delle materie prime può fornire alcune opportunità durante ogni ciclo economico.

- In determinati segmenti, la domanda di commodity rimarrà forte perché sarà necessaria per la transizione ecologica e per l’elettrificazione a livello globale.

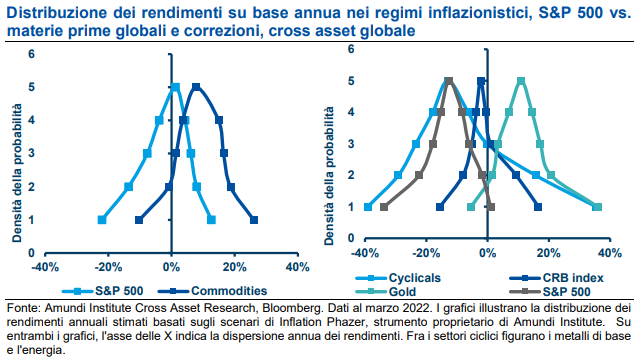

Storicamente, durante un regime inflazionistico, le materie prime mondiali hanno offerto un pay-off migliore delle azioni anche se la volatilità aumenta quando c’è un rialzo dei mercati, come illustrato dal grafico a sinistra. In un regime inflazionistico le materie prime hanno inoltre sovraperformato rispetto alle azioni durante le correzioni dei mercati, con l’unica eccezione di quelle cicliche (si veda il grafico sulla destra).

Strategie di portafoglio

Gli investitori hanno diversi modi a disposizione per declinare la loro opinione positiva sulle materie prime. Il più semplice è quello di investire nei fondi sulle materie prime o ETF. Spesso, queste soluzioni sono diverse le une dalle altre perché il benchmark, che può essere orientato verso i mercati spot o che adotta indici a scadenze costanti, cerca posizioni in maniera attiva o passiva lungo le curve future. Tuttavia, l’utilizzo di un tale veicolo specifico per le materie prime può spesso limitare la scelta, con alcuni vantaggi all’inizio di un ciclo delle commodity quando si è in attesa di maggiori chiarimenti sui suoi driver. Gli indici delle commodity spesso comprendono un mix di gruppi di materie prime, ad es. commodity agricole, metalli industriali, metalli preziosi ed energia. Di conseguenza, quando migliora la visibilità sul

ciclo e sui suoi driver (che possono includere tra l’altro i piani sulle infrastrutture, la transizione ecologica e l’allentamento monetario), è preferibile focalizzarsi sui dettagli utilizzando gli ETC sui sub-indici (ad esempio rame, nichel, gas naturale e oro). Può succedere che, in un settore specifico e durante alcune fasi di mercato, i fondamentali delle azioni siano favorevoli e la leva operativa sia elevata. In tale contesto, potrebbe essere preferibile utilizzare il tema delle commodity attraverso gli investimenti azionari. Gli investitori, se hanno una view positiva sull’oro, potrebbero ad esempio valutare l’ipotesi di acquistare gold miners invece del metallo giallo.

Nella fase attuale del ciclo economico abbiamo un’opinione positiva sulle materie prime, soprattutto dopo le vendite a valanga di fine marzo. La transizione ecologica in Europa e gli obiettivi delle emissioni nette zero sono favorevoli ai metalli industriali come il rame, il nichel e il palladio. Giocare la carta dell’energia (sia petrolio, sia gas) è una scelta tattica che può essere interessante nel breve termine visti i pochi investimenti nel settore petrolifero degli ultimi anni. I rischi risiedono nell’alta volatilità dei loro prezzi. Le materie prime possono avere una natura molteplice: sono merci, ma sono al contempo strumenti speculativi e possono essere riserve di valore, come ben esemplificato dall’oro. A volte, le materie prime possono diventare costose e con posizionamento elevato data la presenza di molti investitori speculativi e quindi allontanarsi dai fondamentali, avere un andamento fortemente volatile e sperimentare notevoli correzioni. La situazione attuale presenta un quadro interessante per le materie prime, con perturbazioni legate alla guerra in Ucraina, ma anche con un nuovo panorama geopolitico che si delineerà nei prossimi anni. Osserviamo in modo costruttivo la parte più ciclica di questa classe di attività. Nel breve termine, l’oro potrebbe essere un elemento di diversificazione interessante quando svaniranno le pressioni rialziste sui tassi di interesse, oltre al fatto che potrebbe essere molto richiesto dalle banche centrali in qualità di riserva di valore.