Amundi: Iniziata ad aprile sulla base di un rimbalzo dei titoli ciclici di qualità con valutazioni interessanti, la rotazione verso il Value in Europa ha accelerato all’inizio di novembre dopo l’annuncio dello sviluppo di un vaccino efficace, favorendo i cosiddetti titoli ‘deep value’ – il segmento più impattato dalla crisi del Covid-19.

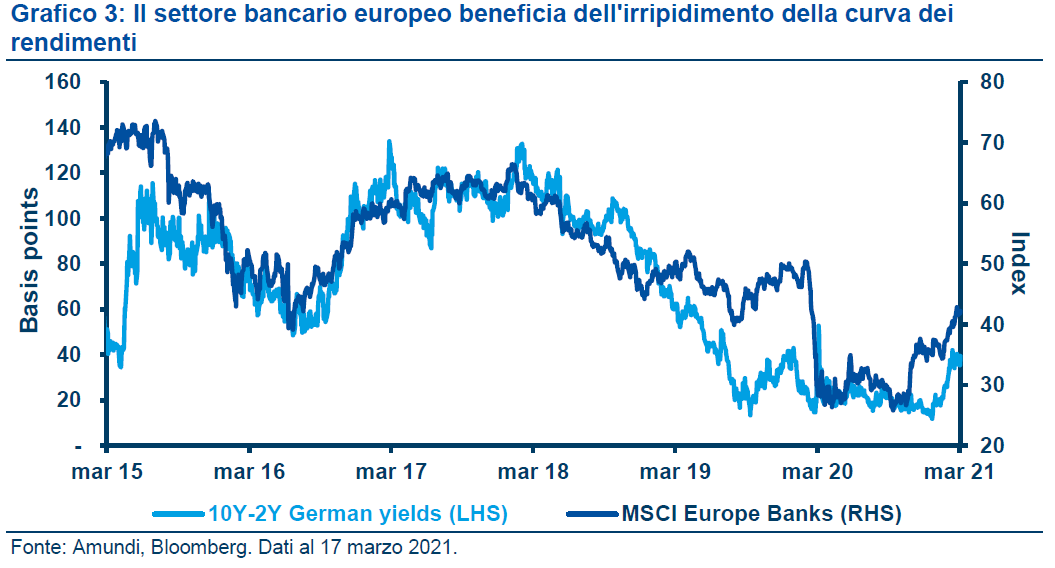

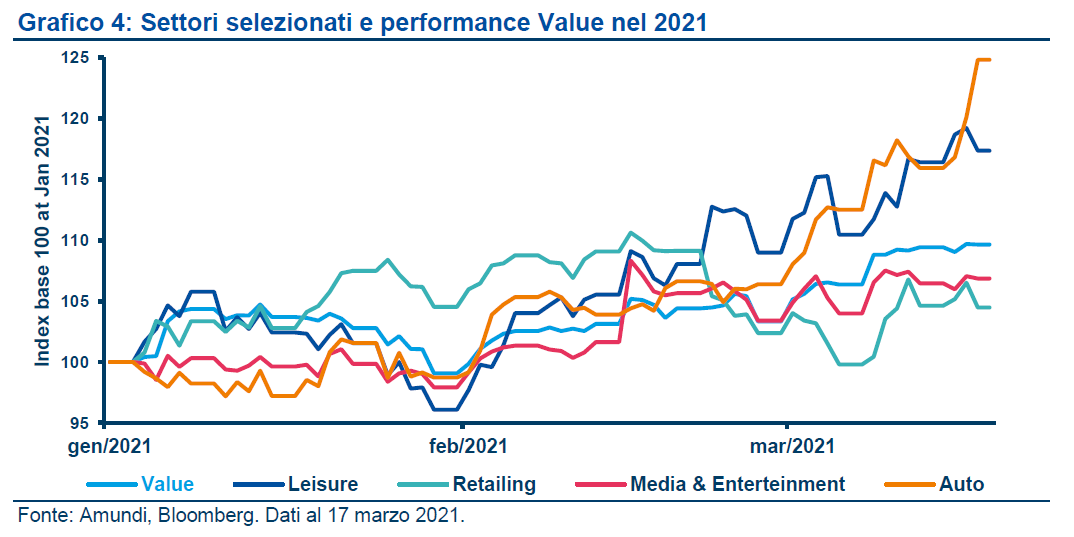

Dall’inizio di quest’anno, stiamo attraversando la terza fase, guidata dai titoli finanziari e bancari in particolare, sostenuti da tassi e aspettative di inflazione più elevati. Ciò significa che la rotazione si sta estendendo. Continuiamo ad essere costruttivi e a favorire il settore bancario con una preferenza per le banche commerciali e retail che hanno posizioni dominanti nei loro mercati domestici afferma Amundi. Altri settori in cui vediamo opportunità sono quelli che beneficiano delle riaperture delle economie, come il settore del turismo e del tempo libero, il commercio al dettaglio, il settore automobilistico, il settore dei media e dell’intrattenimento. Anche se crediamo che la rotazione verso il Value non sia finita e sia destinata a proseguire, mentre la ripresa continua a materializzarsi, la strada potrebbe essere accidentata, con fasi di ‘stop and start’ legate agli sviluppi nel breve termine delle vaccinazioni e alle notizie relative al Covid-19.

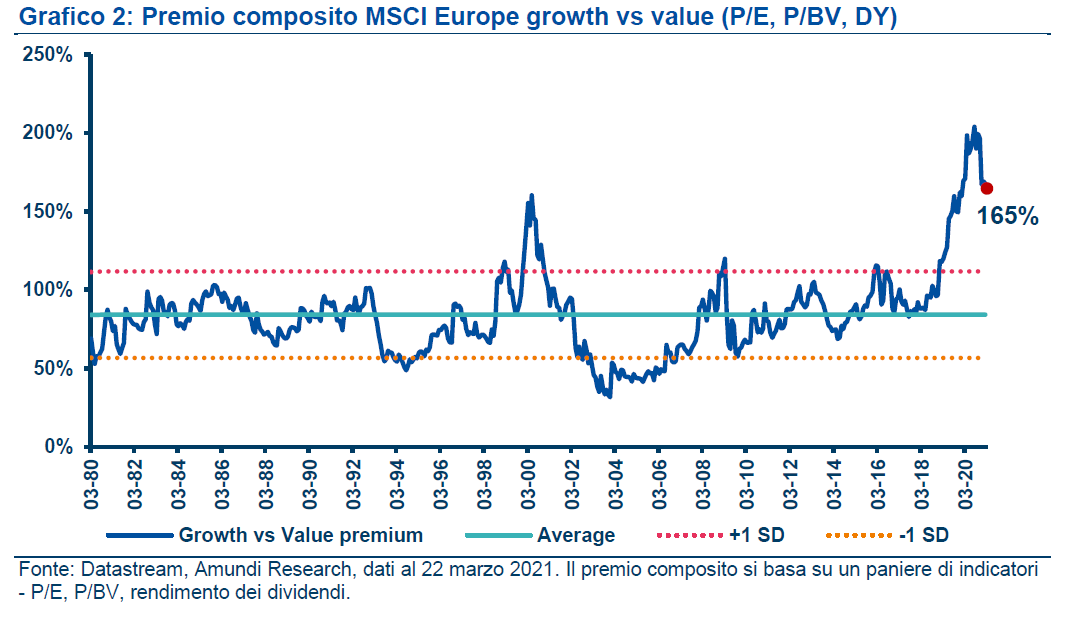

Guardando oltre, assistiamo a un’evoluzione a favore del segmento Value di qualità, mentre continua ad essere importante evitare modelli di business compromessi. Gli investitori in Europa possono inoltre puntare sui temi ESG, come la transizione energetica, l’elettrificazione, la digitalizzazione, la mobilità e l’efficienza energetica. Quali sono i principali driver di questo rimbalzo del Value e fino a che punto può arrivare? Dai bassi livelli registrati a marzo 2020, abbiamo registrato tre diverse fasi del recupero del Value. La prima è stato guidata dai titoli ciclici di qualità con valutazioni interessanti. Questa fase è stata seguita dalla sovraperformance dei titoli ‘deep value’ dall’inizio di novembre a seguito degli sviluppi di efficaci vaccini contro il Covid-19 afferma Amundi.

Dall’inizio di quest’anno, l’accelerazione sul fronte del vaccino ha cambiato le aspettative di mercato per quanto riguarda i tempi per la riapertura delle economie, i movimenti dell’inflazione e le aspettative di rendimenti reali più alti, un vento favorevole per lo stile Value. Pertanto, anche il segmento Value (finanziario) sensibile ai tassi di interesse ha iniziato a registrare performance migliori. Ciò significa che oggi la rotazione verso il Value è diventata più estesa.

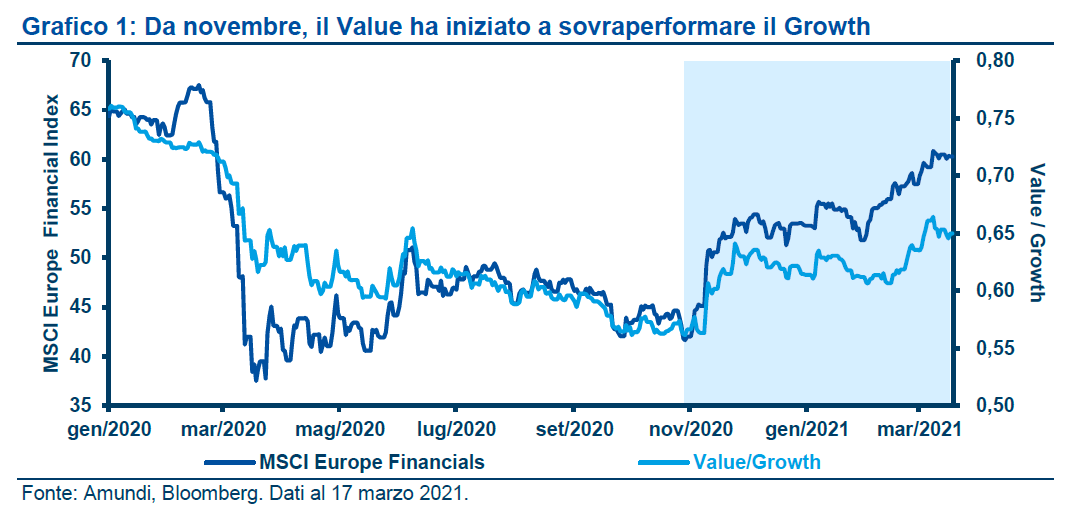

La fase successiva riguarderà probabilmente la riapertura delle economie e la ripresa degli utili. Nonostante i recenti buoni risultati, il Value rimane ancora a livelli depressi rispetto al 0,50 0,55 0,60 0,65 0,70 0,75 0,80 35 40 45 50 55 60 65 70 gen/2020 mar/2020 mag/2020 lug/2020 set/2020 nov/2020 gen/2021 mar/2021 Value / Growth MSCI Europe Financial Index MSCI Europe Financials Value/Growth “Oggi la rotazione verso il Value è diventata più estesa” afferma Amundi. 2 Value in Europa | marzo 2021 Growth, cosa importante, per la nostra valutazione del valore intrinseco – il che suggerisce che la rotazione può ancora proseguire

Sappiamo dal passato che gli asset Value sono solitamente caratterizzati da ‘duration’ corta rispetto agli attivi Growth. A loro volta, tendono a sovraperformare nei periodi di rialzo dei rendimenti e delle aspettative di inflazione, il contesto in cui ci troviamo oggi afferma Amundi. Ciò detto, vi è una rotazione all’interno dei segmenti Value dipendente dalla ‘maturity’ dei rendimenti e dal regime d’inflazione. Per un certo periodo di tempo il contesto è stato caratterizzato da rendimenti e inflazione sotto il trend e in calo, che di solito favorisce il segmento Value di qualità del mercato. Dalla fine dello scorso anno, ci troviamo in un contesto di aspettative di rendimenti e di inflazione inferiori alla media ma in crescita, che ha sostenuto il segmento ‘deep value’.

Se ci spostiamo verso un contesto caratterizzato da rendimenti e inflazione superiori alla media, ciò potrebbe favorire nuovamente il segmento Value di qualità. Stiamo passando da un regime basato sulla liquidità a un regime orientato alla crescita. Questo non sarà un percorso lineare ma irregolare. Con il rally del Value che ora comprende più aree del mercato, continuiamo a ritenere che questo sia un punto di ingresso interessante. Lo stile Value è pro-ciclico e quindi ha una sensibilità intrinseca alle aspettative riguardanti il contesto economico. Di conseguenza, la transizione dalla fase di distribuzione dei vaccini alla riapertura delle economie e ai miglioramenti tangibili nell’attività economica potrebbe essere accompagnata da periodi di ‘risk-on/-off’ in base al flusso di notizie nel breve termine. Inoltre, l’incertezza potrebbe rimanere per quanto riguarda i rendimenti, l’inflazione, la velocità e la tempistica della ripresa e lo stimolo fiscale.

Finora, ognuna di queste aree si è mossa a favore del Value, ma potremmo registrare una certa volatilità nelle loro traiettorie nel breve termine. In questo contesto, privilegiamo una strategia in grado di considerare tutto lo spettro del Value. Come sempre, è importante evitare i modelli di business compromessi. In termini di azioni Value europee, quali sono le aree con le opportunità più interessanti? I titoli finanziari hanno iniziato a registrare performance molto buone nel ‘reflation trade’. Prima di ciò, abbiamo assistito ad un rally del Value senza la partecipazione dei titoli finanziari dal momento che gli investitori hanno preferito titoli più ciclici. Tuttavia, i titoli finanziari, in particolare quelli bancari, sono i principali beneficiari di una maggiore crescita e di rendimenti più elevati afferma Amundi.

Stiamo iniziando ad uscire dalla crisi del Covid-19 e le economie cominciano a riprendersi, questo permetterà alle banche di passare da un focus sulla gestione del bilancio ad un focus sull’aumento delle entrate e degli utili dal momento che i prestiti aumentano, i tassi di interesse salgono e il rischio di rimborso è meno pronunciato che in un contesto recessivo, uno scenario in netto contrasto con quello degli ultimi anni. Abbiamo una visione costruttiva sul settore bancario. Tuttavia, continueremmo ad essere molto selettivi.

Preferiamo le banche commerciali e retail che hanno posizioni dominanti nei loro mercati domestici. La solidità del bilancio rimane a nostro parere un elemento fondamentale. Nonostante il recente rally, e le prospettive più brillanti per il settore, non ci discostiamo dal nostro focus di qualità superiore nell’ambito bancario. In termini di opportunità, riteniamo che il valore sia presente nella maggior parte delle aree del mercato e non dovrebbe essere incasellato in uno o due settori afferma Amundi. Oggi, vediamo buone opportunità di investimento emergere nella maggior parte delle aree che beneficiano delle riaperture delle economie, come il settore del turismo e del tempo libero, il commercio al dettaglio, il settore automobilistico, il settore dei media e dell’intrattenimento.

Per quanto riguarda i temi ESG, mentre i titoli Value hanno, in media, rating più bassi in termini ESG rispetto ai titoli Growth, gli investitori possono puntare su interessanti temi strutturali, come la transizione energetica, l’elettrificazione, la digitalizzazione, la mobilità e l’efficienza energetica.

A cura di: Andreas Wosol Head of European Equity Value Kasper Elmgreen Head of Equities