J.P.Morgan: un nuovo minimo per I rendimenti delle obbligazioni High Yield statunitensi che hanno toccato un minimo storico, malgrado i deboli fondamentali societari.

Tuttavia, un contesto macroeconomico solido e l’incessante ricerca di rendimento suggeriscono che non è ancora il momento di monetizzare i guadagni. Fondamentali Le società con rating High Yield continuano ad affrontare sfide importanti dati i ricavi modesti e l’elevato indebitamento. Tuttavia, sembra che lo stato di salute delle imprese abbia raggiunto il punto di svolta: il ciclo creditizio sta passando alla fase di ripresa, i declassamenti da Investment Grade a High Yield hanno raggiunto il picco nel 2020 e i tassi di insolvenza dovrebbero scendere dall’attuale 6% al 3-4% entro fine anno afferma J.P.Morgan. Inoltre, gli ultimi sviluppi a livello macroeconomico offrono un supporto crescente, ma va riconosciuto che il punto di partenza è già di per sé favorevole.

In particolare, la portata delle misure di stimolo fiscale negli Stati Uniti è aumentata, passando da una stima iniziale di circa 1000 miliardi di Dollari a 1500 miliardi o più, in quanto per l’approvazione della spesa pubblica l’amministrazione Biden ha imboccato la strada della riconciliazione di bilancio, che dipende in misura minore dal sostegno bipartisan. Ulteriori misure di stimolo fiscale contribuiranno a trainare la crescita economica favorendo, in ultima analisi, le aziende con rating High Yield. Valutazioni quantitative Un nuovo record è stato raggiunto nel mercato statunitense High Yield il 9 febbraio quando i rendimenti hanno toccato il minimo storico del 4,00%. Tale livello è in parte determinato dal contesto di bassi tassi d’interesse, in quanto gli spread sono ancora di 43 punti base (pb) al di sopra dei minimi quinquennali.

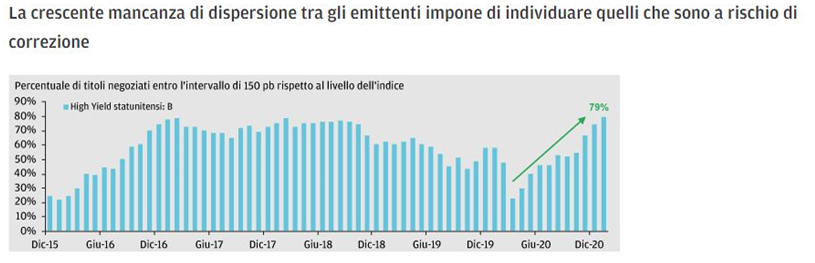

A 359 pb gli attuali spread del segmento High Yield statunitense potrebbero non apparire remunerativi, ma consentono sicuramente di assorbire un rialzo graduale dei tassi d’interesse. Un esame approfondito del mercato globale indica che una dinamica importante da monitorare nel segmento singola B sia la mancanza di dispersione. Attualmente, il 79% degli emittenti con rating B viene negoziato entro un intervallo di 150 pb rispetto al livello dell’indice, a fronte del 20% circa registrato a marzo 2020. Data la simultanea contrazione degli spread su tutti i titoli, è ancora più importante eseguire analisi accurate per individuare quelli che potrebbero rischiare una correzione. (Tutti i dati sono aggiornati al 9 febbraio).

Fattori tecnici Negli ultimi tempi, i flussi di capitale nel segmento High Yield statunitense hanno subito pressioni registrando, da inizio anno, deflussi per quasi 800 milioni di Dollari riconducibili a investitori che hanno privilegiato le emissioni a tasso variabile nel mercato dei prestiti. L’abbondanza di offerta complica ulteriormente il quadro tecnico: gennaio è stato il secondo mese della storia per volumi di emissioni lorde nel segmento High Yield statunitense (56 miliardi di Dollari). Ciò nonostante, il principale fattore tecnico continua a essere l’abbondante liquidità del sistema, che lascia agli investitori poche alternative per generare rendimento. (Dati aggiornati al 9 febbraio.) Cosa significa per gli investitori obbligazionari? Con i rendimenti ai minimi storici, è difficile affermare che i titoli High Yield statunitensi offrano valutazioni interessanti.

Tuttavia, gli attuali livelli degli spread continuano a fornire carry sufficiente per generare rendimenti totali positivi se i tassi dovessero registrare un benigno rialzo. Se a questo aggiungiamo l’incoraggiante traiettoria del quadro fondamentale, in termini di salute delle imprese e di politica monetaria e fiscale globale, a nostro avviso la scelta più sensata è non cambiare rotta. Cos’è il Bond Bulletin Ogni settimana il team Global Fixed Income, Currency and Commodities Group di J.P. Morgan Asset Management revisiona gli aspetti chiave per gli investitori obbligazionari attraverso il quadro comune della ricerca basata su fattori fondamentali, di valutazione quantitativa e tecnici (FQT).

A cura del team Global Fixed Income, Currency and Commodities Group di J.P. Morgan Asset Management