Uno spettro si aggira per i mercati finanziari: lo spettro dell’inflazione. Tutti i poteri delle banche centrali hanno stretto una santa alleanza per esorcizzarlo. L’ultima a unirsi a questa alleanza è stata la Banca Centrale Europea (BCE) all’inizio di questo mese. Ma se né la Federal Reserve (Fed) né la BCE hanno effettivamente riadattato i loro (tradizionali o meno ortodossi) strumenti di politica monetaria – cioè i tassi di interesse o gli acquisti di obbligazioni – entrambi hanno usato il loro strumento più prezioso per muovere i mercati finanziari: la credibilità della loro forward guidance.

Rivolgendosi ai numeri scomodamente alti dell’inflazione in più di un discorso, la forward guidance delle banche centrali ha improvvisamente accorciato gli orizzonti di investimento, con il risultato che i tassi di interesse sono saliti e i titoli azionari con duration più lunga hanno avuto gli impatti maggiori.

Indice dei contenuti

La strada da percorrere

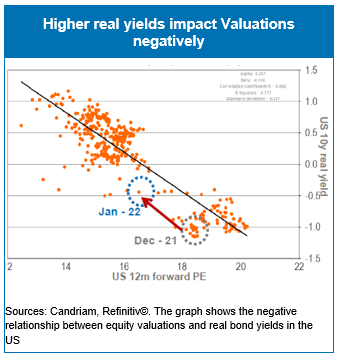

La strada verso la stretta monetaria è lastricata di buone intenzioni ed è un momento delicato per i titoli azionari. L’aumento dei tassi (reali) ha già innescato una violenta rotazione da growth a value, e c’è spazio per un aumento del divario, così come c’è ancora spazio per un aumento dei tassi. Questo aumento rappresenta un vento contrario per i titoli growth, dalla duration più lunga.

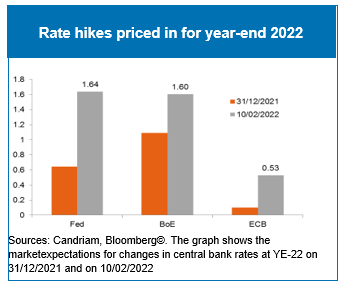

Dall’inizio dell’anno, le aspettative di un rialzo dei tassi sono state riprezzate notevolmente al rialzo. In un ambiente monetario sempre più rigido, la crescita degli utili aziendali è un altro importante driver per la performance azionaria. Il consenso degli analisti per quanto riguarda le aspettative per il 2022 è rimasto cauto, fornendo così un cuscinetto di sicurezza nel caso in cui i margini o le vendite non soddisfino le aspettative. Riscontriamo come la stagione degli utili in corso fornisca le prove di una revisione al rialzo sull’aggregato. Tuttavia, le trimestrali finora non sono state abbastanza robuste da compensare tassi di interesse più alti.

Tutto torna alle anticipazioni degli investitori su una futura stretta monetaria in un quadro di crescita e di inflazione. Nei prossimi trimestri la Fed punterà a gestire un atterraggio morbido per l’economia statunitense. Per il momento, la crescita rimane sufficientemente robusta e i mercati del lavoro sono vicini alla piena occupazione, rimane quindi spazio per agire. Monitoreremo i segnali di pressione inflazionistica sul lato dell’offerta e dei salari, ma riconosciamo che i rischi sembrano asimmetricamente inclinati verso l’alto.

Inflazione sui beni ma non (ancora) sui servizi

Negli Stati Uniti, il mix di crescita e inflazione riflette un ambiente molto incerto che potenzialmente potrebbe portare a risultati differenti: da un piacevole boom reflazionistico e Goldilocks, alla meno piacevole stagflazione o, peggio, a un rallentamento o a una rottura. Attualmente, l’inflazione e le sorprese economiche sono positive. Si inizia a vedere come le pressioni inflazionistiche sui beni stiano finalmente perdendo intensità grazie ai minori vincoli sul fronte dell’offerta. Con l’allentamento dell’attività manifatturiera l’inflazione base negli Stati Uniti dovrebbe attenuarsi. Resta da vedere se l’inflazione sui servizi prenderà il sopravvento su quella dei beni. Se succederà, si aggiungerà a un quadro già difficile per i politici e gli investitori.

Nell’eurozona, le sorprese economiche e d’inflazione sono anch’esse in territorio positivo. Questo alto livello di inflazione ha messo sempre più pressione sulla BCE affinché comunicasse le sue intenzioni a breve termine. I prezzi dell’energia e la crisi del gas sono stati i principali fattori scatenanti. Anche l’inflazione sugli alimenti dovrebbe rimanere alta nei prossimi trimestri.

In Occidente i responsabili politici si trovano di fronte alla sfida di trovare un equilibrio nel rimuovere le politiche monetarie accomodanti senza sconvolgere i mercati e innescare un atterraggio duro.

Gestire l’incertezza

Già nel nostro Outlook per il primo trimestre del 2022 avevamo previsto la necessità di affrontare l’incertezza andando verso un mondo post-Covid. Chiaramente, la guidance delle banche centrali in merito alle loro reazioni future ha aggiunto ulteriore incertezza a quella già esistente legata a un’inflazione più alta del previsto. Di conseguenza, l’orizzonte d’investimento si è improvvisamente accorciato, portando al sell-off dei titoli a lunga duration, ampiamente detenuti. Per farla breve, ci saranno molte occasioni per i mercati finanziari di valutare e rivalutare gli scenari fino a quando la BCE (10 marzo) e la Fed (16 marzo) si riuniranno nuovamente per annunciare le loro azioni.

Ci aspettiamo che i mercati finanziari continuino a evolversi senza una chiara direzione fino a quando le pressioni inflazionistiche si attenueranno e la comunicazione delle banche centrali riuscirà a stabilizzare le aspettative dei mercati. Pertanto, persistono rischi sia al rialzo che al ribasso. In questo contesto incerto, in cui i rischi d’inflazione sono asimmetricamente inclinati verso l’alto, stiamo leggermente riducendo la nostra esposizione sui risky asset e stiamo adottando un atteggiamento più neutrale sull’azionario, mantenendo una propensione per la short-duration.

La strategia multi-asset

I nostri aggiustamenti strategici includono un posizionamento più neutrale sulle azioni, attraverso una minore esposizione sui titoli della zona euro e sulle small e mid-cap statunitensi. Nel frattempo, le big cap britanniche hanno ancora una volta dimostrato capacità di recupero nei mercati volatili, e grazie alle loro valutazioni cheap e all’esposizione settoriale allineata alla nostra convinzione di rimanere esposti ai fattori value, trovano un posto di rilievo nella nostra strategia multi-asset. Manteniamo il sovrappeso sui titoli dei mercati emergenti perché ci aspettiamo, da un lato, che le autorità cinesi allentino le politiche, dall’altro, che l’America Latina benefici dell’aumento dei prezzi delle materie prime.

Per quanto riguarda il reddito fisso, la short duration rimane un caposaldo. Ci aspettiamo che il rendimento del decennale statunitense salga verso il 2,20%-2,50%, mentre il rendimento del Bund tedesco a 10 anni quest’anno uscirà dal territorio negativo e salirà verso lo 0,50%-0,80%. La nostra strategia mantiene anche la sua diversificazione, attraverso il debito emergente e obbligazioni inflation-linked.

In termini di temi e tendenze a lungo termine, le nostre convinzioni sono ripartite tra sanità, evoluzione demografica e consumi, cambiamento climatico e innovazione. Nel contesto attuale, privilegiamo i primi, ma le battute d’arresto sui secondi temi potrebbero fornire interessanti punti d’ingresso.

Commento a cura di Nadège Dufossé, Global Head of Multi-Asset di CANDRIAM