Swisscanto Invest: Nell’attuale contesto di bassi tassi d’interesse ed elevati ritorni azionari, alcuni investitori potrebbero essere spinti a rinunciare del tutto alla diversificazione e a investire solo in azioni.

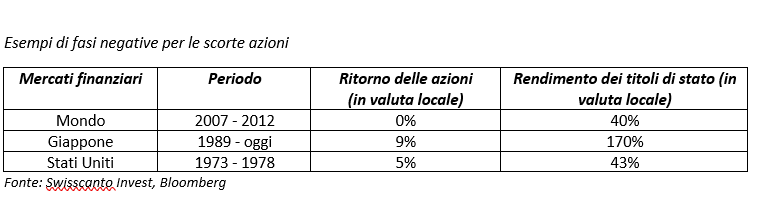

Per un investitore di lungo periodo, tuttavia, i prodotti finanziari multi-asset rimangono più indicati, nonostante il diffuso scetticismo sulle obbligazioni. Negli ultimi dieci anni le azioni hanno fatto registrare un impressionante ritorno annuale dell’11% guardando all’indice MSCI World. Non c’è quindi da meravigliarsi che asset class apparentemente poco attraenti come le obbligazioni siano state un po’ trascurate. In questo contesto al rialzo dei mercati azionari, non bisogna però dimenticare che in passato si sono spesso osservate fasi di ritorni azionari molto bassi afferma Swisscanto Le azioni, infatti, registrano un ritorno particolarmente elevato durante le fasi congiunturali di espansione, mentre i prezzi scendono durante le fasi di recessione o depressione. Pertanto, un investitore che voglia generare reddito e stabilizzare il proprio portafoglio nelle fasi più difficili dovrebbe investire anche in altre asset class.

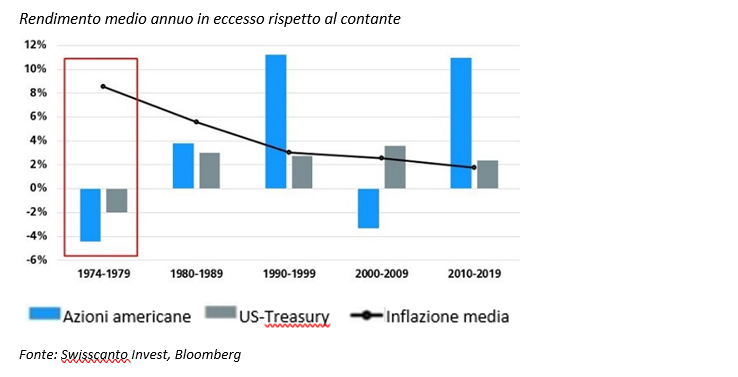

Negli ultimi anni le previsioni sui rendimenti obbligazionari sono diminuite bruscamente a causa del forte calo dei tassi di interesse. Una riduzione della quota obbligazionaria è quindi giustificata ed è stata ad esempio attuata nei nostri fondi di asset allocation. Non è tuttavia consigliabile rinunciare del tutto alle obbligazioni, poiché è stato dimostrato che offrono protezione quando i mercati azionari scendono bruscamente. La correlazione negativa tra azioni e obbligazioni resiste anche ai tassi d’interesse negativi (vedi grafico) e ha permesso al profilo rischio/rendimento dei portafogli multi-asset di superare ancora una volta quello dei portafogli puramente azionari negli ultimi tre anni (Sharpe ratio Svizzera 0,99 contro 0,52 e gli Stati Uniti 0,77 contro 0,70) afferma Swisscanto

Allo stesso modo ci si dimentica, inoltre, che l’effetto roll-down sulla curva dei tassi di interesse può permettere di ottenere rendimenti superiori rispetto ai rendimenti a scadenza. Poiché le curve dei tassi di interesse sono attualmente particolarmente ripide, questo argomento sta diventando sempre più importante. In Svizzera, lo Swiss Bond Index è quindi cresciuto di circa il 4,5% negli ultimi sei anni, nonostante un rendimento medio alla scadenza di appena lo 0,12%, e in Giappone, dove il tasso di riferimento era già dello 0% nel 1999, i titoli di Stato hanno da allora generato oltre il 40% di rendimento (in yen giapponesi). Non condividiamo i timori che la correlazione tra azioni e obbligazioni sarà positiva a lungo termine nel prossimo futuro. L’esperienza mostra che una lunga fase di rialzo dei tassi di interesse in un contesto di calo dei corsi azionari si è verificata l’ultima volta negli anni ’70, quando l’inflazione ha superato il 10% e le banche centrali dovettero aumentare i tassi malgrado la caduta dei titoli azionari. Nonostante i segnali di aumento dell’inflazione, al momento riteniamo improbabile questo scenario.

I prodotti multi-asset non sono solo azioni e obbligazioni. Nei portafogli misti utilizziamo altre asset class che, grazie al loro profilo rischio/rendimento autonomo, possono avere un effetto di diversificazione o generare un rendimento stabile afferma Swisscanto. È molto difficile e costoso per un investitore privato combinare queste diverse asset class con una ponderazione ottimale in un portafoglio, controllare i rischi, gestire l’allocazione valutaria complessiva, riequilibrare regolarmente il portafoglio e selezionare i prodotti adattati.

Articolo a cura di Nicola Grass, Senior Portfolio Manager Multi-Asset di Swisscanto Invest