Pictet: per anni, le politiche monetarie straordinarie delle banche centrali, capaci di arginare gli effetti negativi dell’esplosione del debito pubblico e di sostenere il sentiment degli investitori, si erano dimostrate invece inefficaci a provocare una risalita dell’inflazione.

Tanto che nel 2017 Janet Yellen, all’epoca alla guida della Fed (oggi al Tesoro USA), arrivò a definire la persistente bassa inflazione un “mistero”. Per certi versi sorprendentemente, quindi, oggi Lawrence Summers (ex Segretario del Tesoro USA) e l’economista Olivier Blanchard richiamano l’attenzione su un imminente rischio inflattivo. A far scattare l’allarme è stata la manovra fiscale da $1’900 miliardi ideata dall’amministrazione Biden, supportata anche dalla mini-onda blu a cui abbiamo assistito a gennaio con la vittoria dei seggi al Senato in Georgia, che ha di fatto consegnato ai Democratici la maggioranza in Parlamento afferma Pictet.

Peraltro, considerata l’assenza di efficaci ammortizzatori sociali negli Stati Uniti, le misure fiscali espansive proposte dai Democratici, potrebbero incontrare qualche sponda persino in campo repubblicano, con l’esclusione forse dell’innalzamento del salario minimo (da 7,25$ l’ora a $15). Una manovra imponente, a cui potrebbero far seguito ulteriori $1’500 miliardi di spesa in infrastrutture, che come primo effetto sta producendo quello di far lievitare i risparmi dei cittadini. Si tratta di una vera e proprio valanga di liquidità destinata a riversarsi in una poderosa crescita della domanda (soprattutto di servizi) quando le restrizioni legate all’emergenza sanitaria verranno rimosse. Se, quindi, da un lato verrà sostenuta la crescita, dall’altro un impatto significativo verrà registrato anche a livello di inflazione, quantomeno ‘locale’ ovvero negli USA.

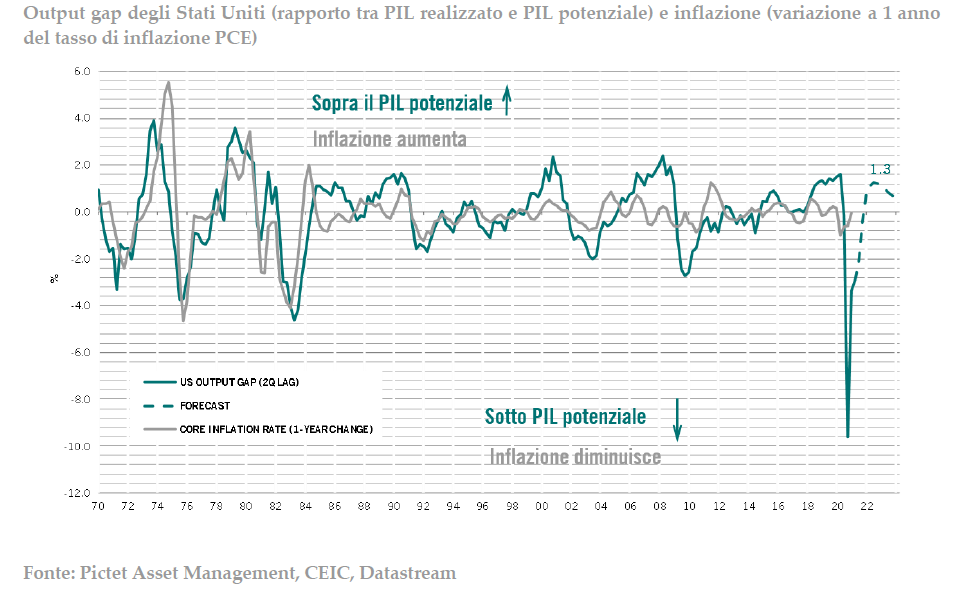

Così, dalla paura di un fiscal cliff (vuoto d’aria fiscale) di cui si parlava qualche mese fa a causa della fine del pacchetto fiscale implementato dalla vecchia amministrazione Trump e del vuoto di potere dovuto al passaggio di consegne alla Casa Bianca, siamo passati al timore opposto: secondo Summers e Blanchard, infatti, gli stimoli fiscali record, già implementati o programmati per i prossimi mesi (pari a >10% del PIL), sono spropositatamente superiori all’output gap attuale (circa 4 volte l’output gap) e, di conseguenza, rischiano di provocare una impennata nella dormiente inflazione.

A una risalita dell’inflazione assisteremo verosimilmente già nel corso del 2021, ma sarà dovuta più che altro ad un marcato effetto base. È possibile, quindi, che i prezzi al consumo crescano sull’anno a un ritmo persino superiore al celebre target del 2% (con picchi a/a oltre il 3% entro l’estate), in ogni caso ormai ufficialmente abbandonato dalla Fed in favore di un obiettivo più flessibile fissato sulla base di una media mobile dell’inflazione degli ultimi anni (il cosiddetto flexible average inflation targeting, FAIT, che consente di fatto all’inflazione di superare il livello del 2% dopo periodi prolungati di bassa inflazione, come quello da cui arriviamo). Ciò che resta da capire è se, una volta terminato l’impatto temporaneo dovuto all’effetto base, l’inflazione tornerà prossima al 2% o continuerà a galoppare costringendo la banca centrale a muovere al rialzo i tassi di interesse prima del previsto per evitare che la spinta fiscale surriscaldi l’economia e l’output gap si chiuda troppo rapidamente.

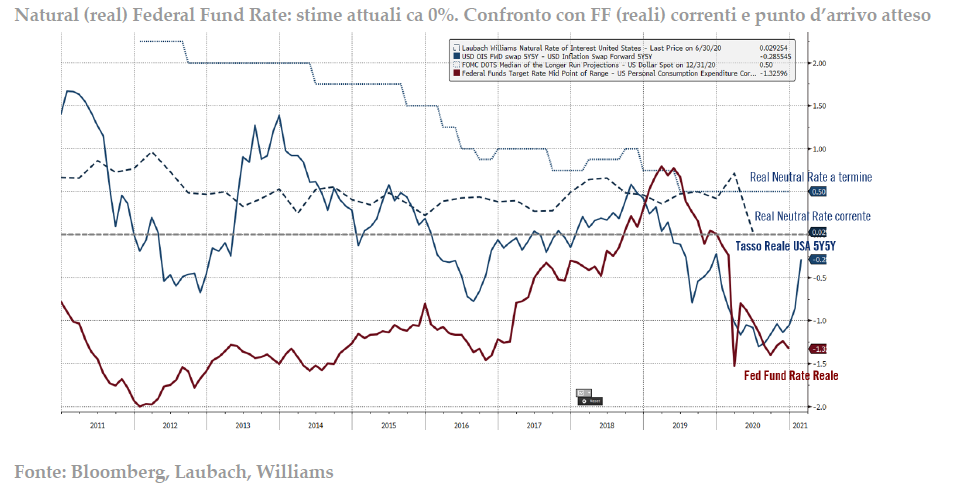

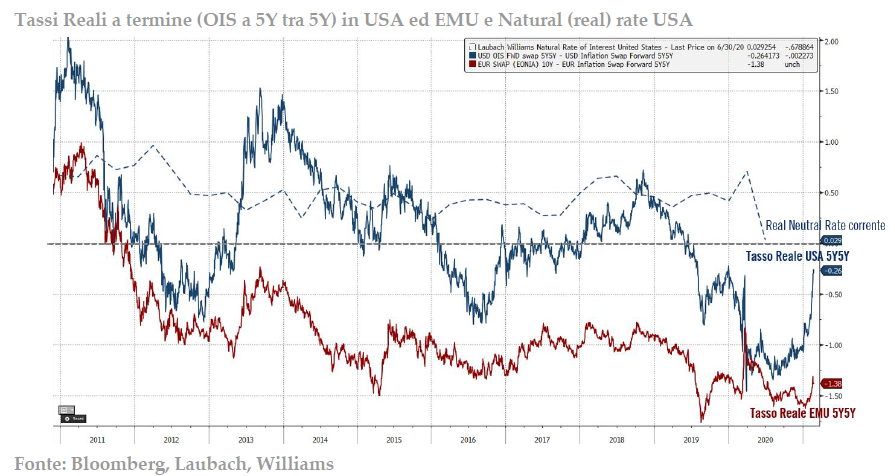

Questo è stato il catalizzatore del recente movimento dei mercati, spaventati dall’eventualità che la Fed abbandoni troppo repentinamente l’attuale regime di tolleranza dell’inflazione previsto dal FAIT per tornare ad adottare la più rigida regola di Taylor, o qualcosa di assimilabile, nella determinazione del livello dei tassi adeguato (la regola di Taylor prescrive rialzi dei tassi nominali più che proporzionali rispetto a quelli dell’inflazione allo scopo di mantenerla sotto controllo, con l’effetto di sospingere ancora più in alto i tassi reali). Le aspettative implicite per i primi rialzi si sono avvicinate già nel corso del 2023, nonostante la Fed non preveda al momento alcun ritocco ai tassi da qui fino al 2024. E l’ultima parte del movimento, si è tradotto in un rialzo non delle aspettative di inflazione bensì dei tassi reali (di circa 20pb sul 10 anni), in particolare quelli a termine (a 5 anni tra 5 anni), ormai prossimi al livello di neutralità (neutral rate reale) dello 0% individuato attualmente dalla stessa Fed.

Detto che il recente movimento può rappresentare semplicemente la pulizia da parte del mercato di alcune distorsioni provocate da un eccesso di compiacimento con il presente contesto di politica economica, quasi come se la pandemia dovesse proseguire ad oltranza, resta da scongiurare il rischio di iperinflazione. Di conforto, da questo punto di vista, è il fatto che viviamo pur sempre in un mondo altamente globalizzato e interconnesso, motivo per cui, prima di poter avere un’iperinflazione, si deve colmare l’output gap a livello mondiale, soprattutto per il mercato dei beni. E, anche se negli Stati Uniti la manovra fiscale potrà chiudere il divario domestico, per Europa e Giappone ci vorranno ancora anni. Queste rende difficile immaginare un atteggiamento eccessivamente aggressivo da parte della banca centrale. Allo stato attuale, piuttosto, appare maggiormente probabile che la Fed tolleri un’inflazione ben superiore anche al 2,5% e, forse, addirittura al 3%, permettendole di recuperare il terreno perduto nell’ultimo decennio prima di intervenire sui tassi di interesse.

Il timore di un ritorno anticipato ad un atteggiamento monetario restrittivo a seguito di un eccesso di spesa pubblica è quanto avevamo paventato nel nostro outlook di gennaio. Il mercato lo ha proiettato sulle curve a termine a dispetto dei toni del tutto rassicuranti della Fed. E noi siamo convinti che se la banca centrale dovesse trovarsi di fronte al dilemma tra soffocare la crescita con condizioni (monetarie e) finanziarie troppo severe oppure tollerare un’inflazione anche oltre al 2,5% per qualche anno, sceglierà quest’ultima opzione. Ma potrebbe ancora una volta dover sacrificare la regola, pur nuova fiammante, che contiene un cambio di regime difficile da gestire da parte dei mercati. Va sottolineato, poi, come i tassi reali statunitensi si siano trascinati al rialzo anche i tassi reali EMU: per effetto sostituzione tra Bund e Treasury, infatti, rendimenti reali in dollari più alti hanno portato gli investitori ad abbandonare il Titolo di Stato tedesco e, di conseguenza, i tassi reali in euro a registrare anch’essi un movimento al rialzo, seppur inferiore.

Considerato che l’Europa è, per l’appunto, distante dal riuscire a colmare l’output gap, ancora alle prese con un piano di vaccinazione più complicato del previsto e con una farraginosa approvazione della manovra fiscale comunitaria (Next Generation EU o Recovery Plan), si sta venendo a creare un’asimmetria tra i Paesi sviluppati che presenta al Vecchio Continente il problema di dover fare i conti con tassi reali più alti prima che l’economia riparta (e con un debito pubblico galoppante).

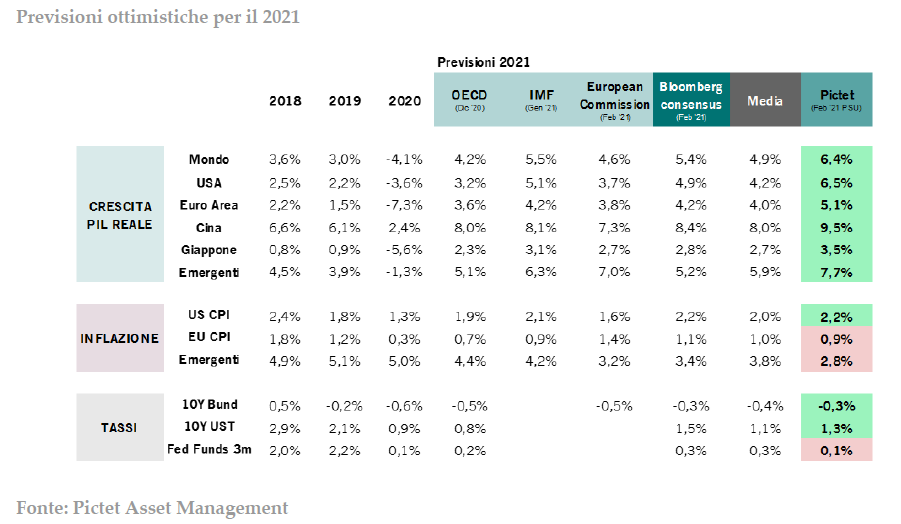

Un’asimmetria riscontrabile anche a livello macroeconomico, con l’Europa che dovrebbe rimanere indietro a livello di crescita del PIL nel 2021 (+5,1%) rispetto a Cina e Stati Uniti, che rispettivamente con un +9,5% e un +6,5% (potrebbe superare il 7% con il nuovo pacchetto fiscale del Presidente Biden) rappresentano nuovamente i motori della crescita globale. In un contesto in cui le previsioni vengono ancora riviste al rialzo, grazie anche a notizie positive sul fronte dei vaccini: pur permanendo i dubbi circa la loro efficacia contro le varianti, le campagne di vaccinazione proseguono a ritmo spedito in buona parte del mondo, soprattutto nei Paesi anglosassoni, tanto che secondo una ricerca di Goldman Sachs entro l’estate si dovrebbe raggiungere il 60-70% di popolazione immunizzata (previsione che si applica anche all’Italia, nonostante i ritardi attuali).

Proiezioni ottimistiche che si estendono anche agli utili aziendali. Prendendo ad esempio gli Stati Uniti, le stime di consenso prevedono una crescita degli utili prossima al 25%, un livello facilmente superabile qualora lo scenario macroeconomico delineato da Pictet si dovesse verificare (si potrebbe arrivare fino al 35% di crescita anno su anno). Tali prospettive dovrebbero essere in grado di compensare abbondantemente il movimento al rialzo registrato dai tassi reali, che è costato circa 3 punti di rerating delle valutazioni azionarie (con il PE dell’indice S&P500 pari a 22 volte gli utili e i tassi reali a -0,75%, per riportare i premi al rischio azionari al livello della media storica del 4,5%, i multipli hanno ancora spazio per salire fino a 25 volte gli utili).

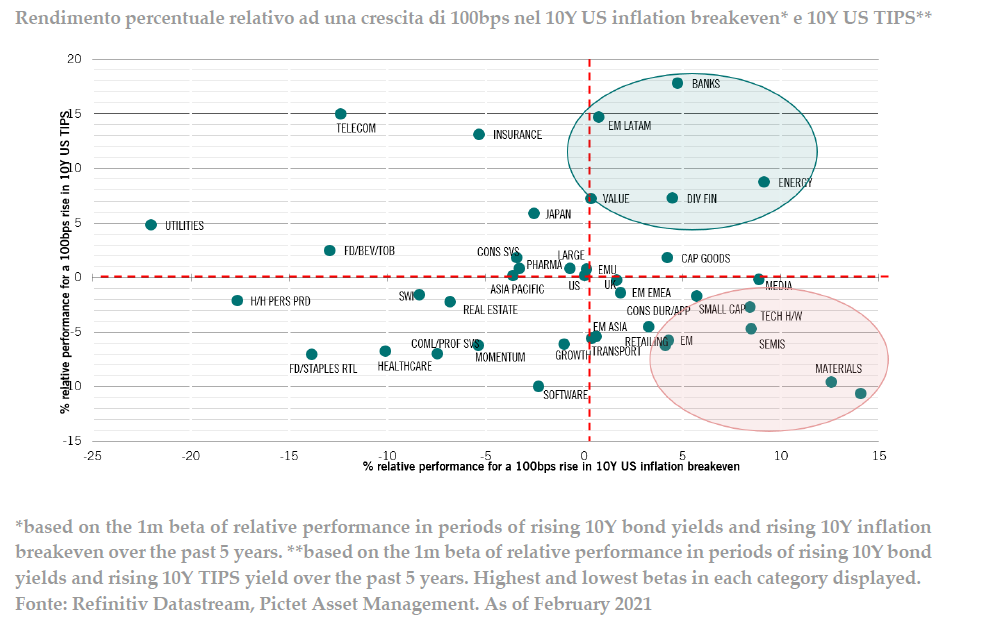

Lo scenario delineato, caratterizzato dalla risalita delle aspettative di inflazione e dei tassi reali, risulta favorevole soprattutto ai titoli ciclici value, che dovrebbero godere di una crescita degli utili particolarmente accentuata. Non a caso, nelle ultime sedute abbiamo assistito ad una forte rotazione di mercato proprio verso tali titoli che, dopo essere rimasti fortemente indietro rispetto alle loro controparti growth nel corso del 2020, sono ben posizionati per sovraperformare nel contesto attuale (al contrario, i titoli growth, soprattutto quelli tecnologici grandi vincitori dell’anno passato, tendono a sottoperformare quando i tassi reali salgono).

L’inflazione ha battuto un colpo d’avvertimento. Sui mercati finanziari lo scossa di assestamento si è fatta sentire, ma per il momento pare assorbibile. I prossimi mesi saranno quelli fondamentali per comprendere la reazione della politica monetaria: verrà mantenuta la linea della tolleranza o si correrà a normalizzare i tassi di interesse?

A cura di Andrea Delitala, Head of Euro Multi Asset, e Marco Piersimoni, Senior Investment Manager di Pictet Asset Management