In questo secondo appuntamento della nostra nuova rubrica che cerca di fare il punto della situazione sui mercati, Piermario Piccardo, che da oltre 25 anni lavora nel settore della distribuzione finanziaria, riflette sul bilancio dei primi sei mesi del 2018.

Alla conclusione del primo semestre 2018 vorrei fare insieme a voi un giochino finanziario e lanciare un piccolo sassolino nello stagno della Finanza di casa nostra, tutta intenta a intercettare le possibili conseguenze, sul proprio business, della direttiva Mifid II e di come la prenderanno i clienti. Perché di questo stiamo parlando da sei mesi. Nel frattempo il tempo passa e i portafogli, leggo, generalmente languono.

Mesi fa avevo espresso la mia opinione su questo: a fine anno conteranno anche le performance, non solo la qualità del servizio. Siamo arrivati a metà anno: come stiamo a performance? Come sono cambiati da allora i portafogli dei clienti in vista degli estratti conto di gennaio 2019? A giudicare dai recenti deflussi record dai fondi azionari, abbiamo imparato pochino anche dalla finanza comportamentale, come al solito. Siamo più clienti dei clienti.

Eh già, è un mondo (mercato) difficile. Trump, twitter, i dazi, i migranti, il governo giallo-verde-blu, le elezioni in Messico, i mondiali di calcio, i calciatori nella grotta in Thailandia, le 60 ore di corso obbligatorio e chi più ne ha più ne metta. Sei mesi davvero turbolenti. Come si fa a parlare di performance in queste condizioni? È già un miracolo se siamo ancora in piedi!

D’accordo, allora parliamo dell’altra faccia della medaglia, parliamo di rischio. Divertiamoci tutti insieme a fare un bel giochino. Il giochino si intitola “Dov’era il rischio?” e consiste nell’indovinare, ripercorrendo a ritroso le performance delle differenti asset class finanziarie, dove fosse effettivamente situato il rischio finanziario negli ultimi 6,12 e 24 mesi, cercando di spiegarne le ragioni. Quando parlo di rischio, mi riferisco a quello, chiaro al cliente, di perdere dei soldi, non di guadagnarne, vedasi alla voce “indice di Sortino” o ancor meglio vedasi il più universarlmente noto “conto della serva” che partorisce il temutissimo “numerino in basso a destra”. Il giochino si concluderà con un nuovo indovinello: “E ora dov’è il rischio?” al quale si chiederà di dare una risposta valida per i prossimi sei mesi – un anno.

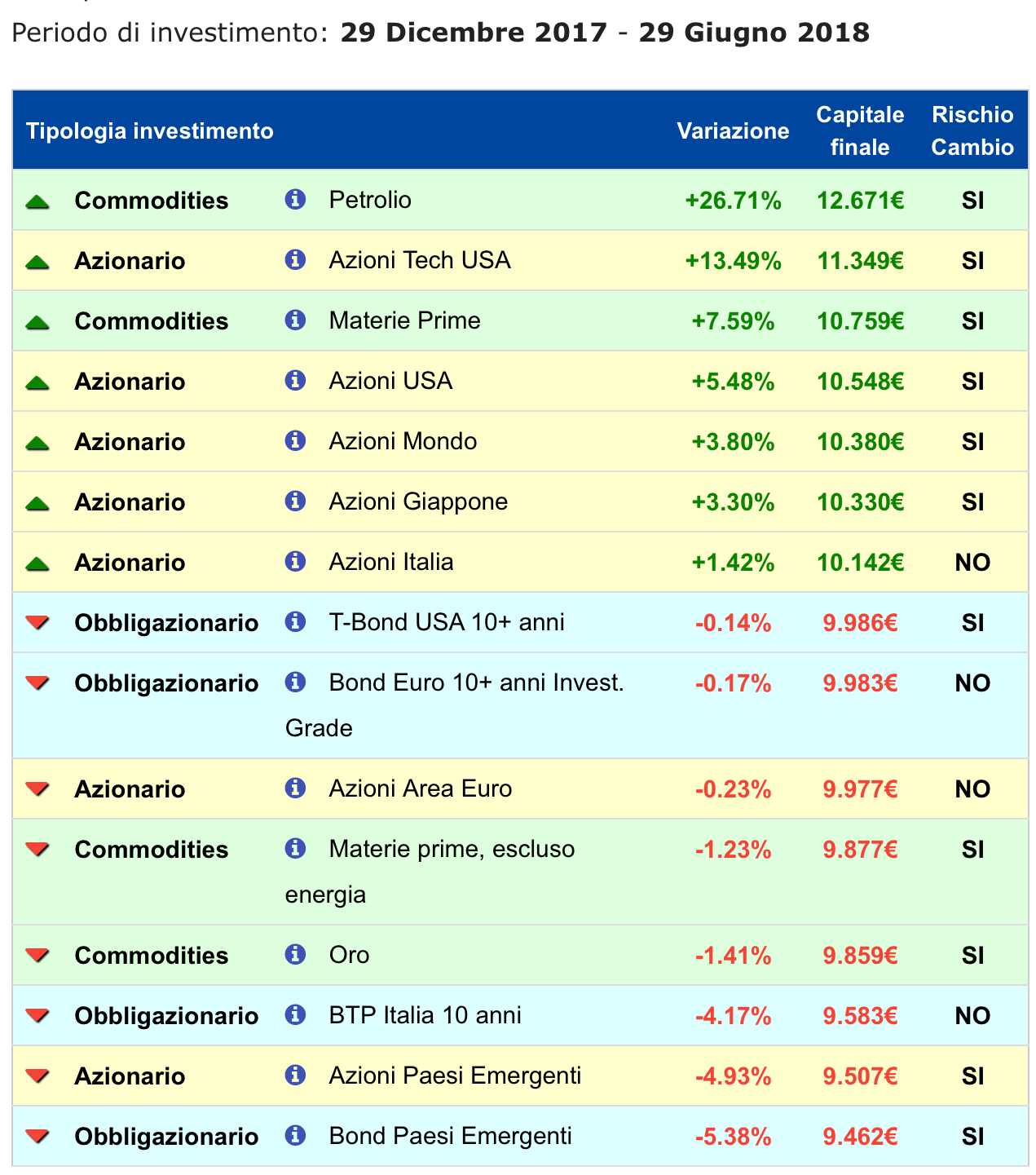

Iniziamo a ragionare su numeri inconfutabili, presi a prestito dal sito di dati ideainvestimento.it. Ecco come sono andati i mercati negli ultimi sei mesi ed i differenti risultati per chi avesse investito a fine 2017 un importo pari a 10.000 euro:

A quanto pare chi pronosticava tempi duri per l’azionario, specie americano, è stato seccamente smentito. Ma il dollaro non doveva andare a 1,40 contro euro? Capperi, le performance ci sono però! Dov’era il rischio? Tutto sull’obbligazionario. Alla faccia dei moduli unici di profilazione del cliente che continuano a riportare per l’obbligazionario un rischio sempre basso! Che ci sia da cambiare qualcosa, cara Consob? Ma guarda! Il rischio sei mesi fa si annidava soprattutto sui mercati obbligazionari. Ma l’obbligazionario non è un investimento poco rischioso per definizione? A quanto si studia è così, ma poi la realtà è molto differente, nonostante si continui a voler (far) pensare il contrario. Sarà un caso relegato a sei mesi eccezionali?

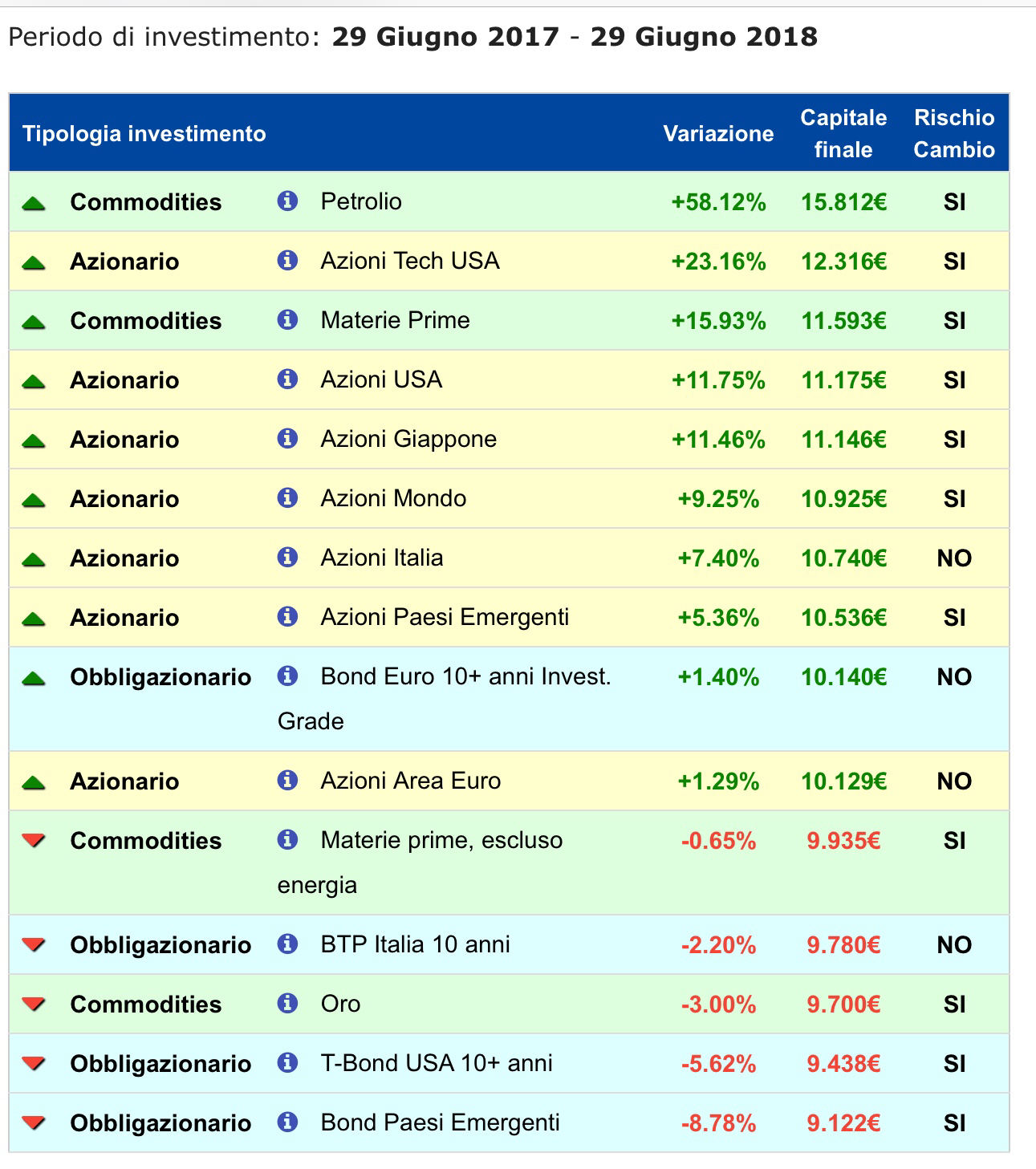

Vediamo allora cosa è successo nell’ultimo anno:

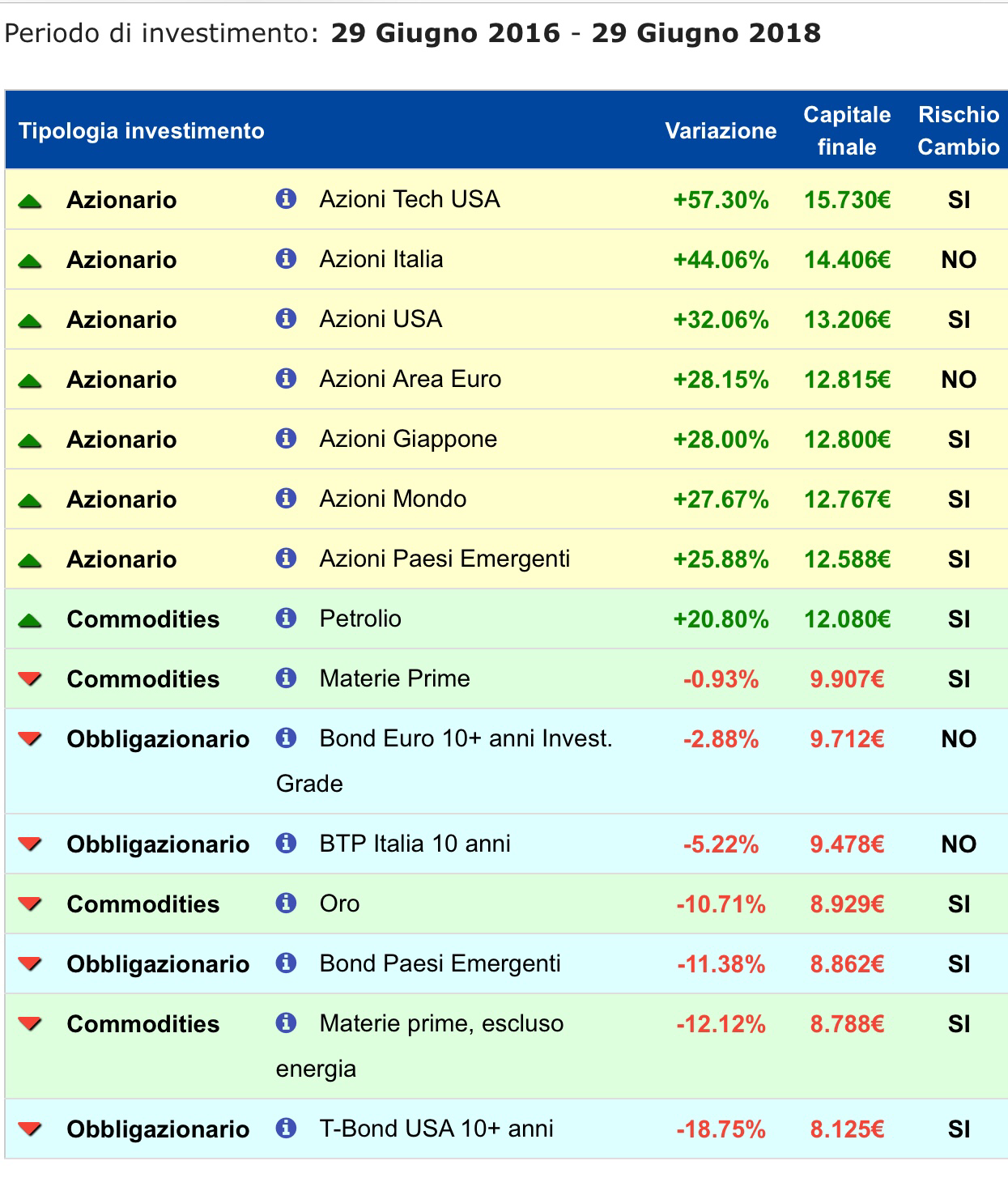

La situazione non cambia di molto per le obbligazioni, anzi. Però cavoli! Le performance ci sono anche qui! E anche belle rotonde! Se nei portafogli dei nostri clienti invece mancano, dobbiamo porci qualche domanda. Chi se l’è mangiate? Noi? Con la nostra asset allocation sbagliata? I prodotti in portafoglio sono troppo costosi? I comportamenti dei clienti sono stati controproducenti? Il nostro inseguire le mode, l’emotività o cos’altro ci ha penalizzato? Una seria analisi va fatta, in ogni caso. Per toglierci ogni dubbio facciamo un salto indietro di un altro anno, facciamoci del male! Contiamo quanti sono i punti di differenza fra chi avesse investito in azioni e chi in obbligazioni.

È un divario spaventoso. Era prevedibile tutto questo? Mi spiace, si. Non nasce oggi il concetto di ciclo economico, differente da Paese a Paese, che impone di avere in portafoglio alcune asset class al posto di altre a seconda della fase economica in cui ci si trova. Quando ci si trova in espansione economica o addirittura in fase di boom, è meglio essere soci di un’azienda che fa utili record o creditori della stessa a tassi di interesse estremamente bassi, vicini allo zero? Posta così la questione su come allocare il portafoglio non sembra essere molto complicata, penso sarebbe chiara anche a un bambino di 12 anni. Vogliamo essere più ortodossi e parlare di rapporto rischio rendimento? Ok, facciamolo.

Quando andate al casinò e puntate una fiche alla roulette, lo fate perché avete la possibilità di vincerne 37. Il rapporto rischio/rendimento, in questo caso, ha una sua ragion d’essere. Dovete perdere 37 volte per passare a un rapporto svantaggioso (cosa peraltro piuttosto probabile, perché le probabilità singole di uscita del vostro numero non sono del 50%, ma questo è un altro calcolo). Investire in obbligazioni quando il ciclo economico è in ripresa o in fase di boom e i tassi sono in salita (prezzi dei titoli in discesa), significa ribaltare il rapporto rendimento rischio, ovvero poter sperare in un misero rendimento effettivo, se tutto va bene, a fronte di un rischio ben maggiore. Significa viaggiare controvento, o peggio, contromano. Altro che basso rischio.

Ha senso? No. E allora perché abbiamo da due anni i portafogli pieni di obbligazionari di tutte le marche e i modelli? Dissonanza cognitiva? Paura dell’ignoto azionario o semplice ignoranza finanziaria mascherata con dogmatismi assoluti e fuori dal tempo? Magari come quelli dei moduli unici di profilazione?

Se sei un cliente e sei capitato qui per caso o apposta e il tuo consulente non ti ha mai parlato di ciclo economico, non ti ha mai spiegato che devi aggiustare il portafoglio non quando sale o quando scende ma quando cambiano le prospettive e le fasi del ciclo, poniti delle domande.

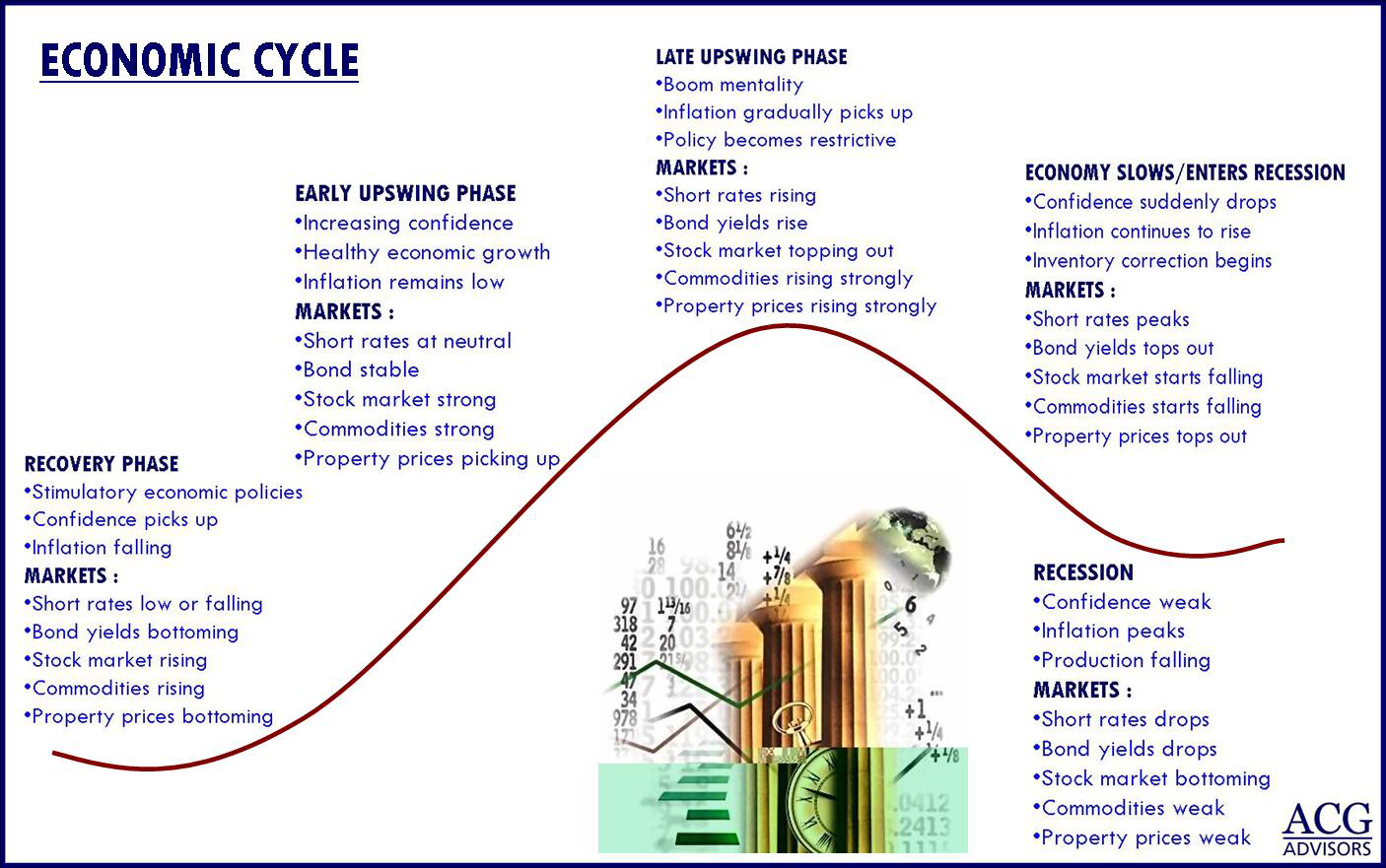

Torniamo al nostro giochino e guardiamo al futuro con l’aiuto di questa immagine (ma ne trovate su Internet quante ne volete): cosa dovremmo avere da qui in avanti, per ridurre gradualmente il rischio di perdere soldi e aumentare in proprorzione le opportunità di guadagnarne?

Poniamoci qualche domanda e facciamo qualche riflessione insieme per poter presentare al cliente le soluzioni in maniera semplice, seria ed adeguata. Guardiamo bene le curve dei tassi, sia della zona euro che di quella dollaro! Anticipano di 8 mesi circa l’andamento dei mercati azionari. Come siamo messi? Si stanno alzando sul breve, segnale di aumento della sfiducia. Sembrerebbe ci sia ancora qualche trimestre di spazio per i mercati azionari, meglio gli USA dell’Europa, ma un rallentamento sembrerebbe certo per il 2019.

È il momento di investire restringendo il campo a settori e mercati ben definiti limitando la delega al gestore, oppure di sceglierne uno bravo (generazione storica di alpha) e fare il contrario? Abbiamo tutti il tempo e le competenze necessari per far ruotare i portafogli di tutti i clienti in base al cambiamento di fase del ciclo economico dei diversi Paesi? Quali sono i settori azionari più difensivi e meno sensibili ai tassi di interesse?

Se in America siamo davvero ancora in boom (Pil +4%), c’è ancora tempo per inserire commodities e real estate per anticipare il rallentamento e proteggersi dalle possibili spinte inflazionistiche? Queste asset class tra l’altro ci aiuterebbero nella tenuta dei portafogli in caso di cali azionari. Dopodiché sarà il caso di andare in cash e soltanto dopo in obbligazioni.

Vista la diffusa armonia politica che regna in Europa, se avessi due risparmi tuoi, dove li investiresti? Hai mai visto l’Europa trainare le magnifiche sorti e progressive del pianeta senza gli USA? Pensi che la demografica asiatica e l’ormai inevitabile programma di risoluzione del problema africano con aiuti diretti in quel continente (già da tempo presidiato dalla Cina) nel medio lungo periodo significheranno qualcosa?

Le domande sono tante, la realtà è complicata, ma le chiavi di lettura ci sono. Basta cercarle. Poi, come sempre, in ultima analisi, la risposta è dentro di noi.

Speriamo che non sia…sbagliata!

Piermario Piccardo, classe 1967, da 25 anni lavora nel settore della distribuzione di servizi finanziari. Il suo percorso professionale in primarie aziende nazionali e internazionali, dalla gavetta come promotore finanziario neolaureato fino all’incarico di manager responsabile di Liguria e Basso Piemonte, ne certifica la profonda conoscenza, da ogni angolo visuale, del mondo delle reti e della professione. Nel 2015 ha pubblicato l’ebook ” Come sfruttare il Cloud gratis e ricominciare a vivere” pubblicato da Amazon.

Twitter e Telegram:@pieropiccardo

LinkedIn: www.linkedin.com/in/pieropiccardo